МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра банківської справи

ЗВІТ

з виробничої практики

у філії «Відділення АТ Імексбанк в м. Хмельницький»

Студентка 3 курсу 8 групи

фінансового факультету М.І. Шугар

Керівник від банку:

начальник відділу В.Б. Соколовський

Керівник від ХНЕУ:

Викладач В.Ф. Колесніченко

Харків, 2012

ЗМІСТ

Вступ …………………………………………………………………………………3

Коротка історична довідка та загальна характеристика банку АТ «Імексбанк»…………………………………………………………………………..5

Організаційна структура та система управління банку………………….. 17

Операції з формування ресурсної бази банку…………………………….. 27

Операції з організації платіжного обороту……………………………….. 39

Касові операції банку………………………………………………………. 49

Валютні операції банку…………………………………………………….. 53

Кредитні операції банку…………………………………………………… 56

Операції банку з цінними паперами………………………………………. 63

Висновки…………………………………………………………………………… 69

Література………………………………………………………………………….. 71

Додатки…………………………………………………………………………….. 72

ВСТУП

Банківська система країни відіграє важливу роль у цілісному економічному механізмі, особливо в ринкових умовах, і може істотно впливати на економічні процеси в суспільстві. Банки зберігають та розпоряджаються суспільним капіталом, є посередниками у перерозподілі капіталів, істотно підвищуючи загальну ефективність виробництва. Тому саме в їхній надійності зацікавлені всі учасники: держава, підприємства, населення, самі банки.

В якості об’єкту дослідження виступає Філія «Відділення АТ Імексбанк в м. Хмельницькому», що знаходиться за адресою: м. Хмельницький, вул. Театральна, 40.

Метою роботи є закріплення знань, одержаних із загальноекономічних спеціальних дисциплін; знайомство зі структурою і організацією управління банківської установи, організацією роботи на робочих місцях у підрозділі АТ «Імексбанку» в місті Хмельницькому.

У відповідності до поставленої мети були вирішені наступні завдання:

охарактеризувати історію розвитку банку, визначити основний характер його діяльності;

розглянути організаційну структуру управління банку, взаємозв’язків підрозділів;

вивчити організаційну роботу підрозділів банку; ознайомитися з посадовими особами, режимом та правилами роботи у цих підрозділах, об’ємом та плануванням робіт;

охарактеризувати внутрішні та зовнішні зв’язки банківської установи (інформаційних та документальних потоків);

розглянути склад власних, залучених та запозичених ресурсів банку;

засвоїти особливості відкриття депозитних рахунків суб’єктів господарювання та фізичних осіб у банку;

проаналізувати операції з організації платіжного обороту;

обґрунтувати порядок ведення касових операцій у банку;

розглянути основні напрямки розміщення банком ресурсів у активні операції та особливості їх здійснення в сучасних умовах.

Методологічною основою дослідження виступають закони, нормативно-правові акти НБУ, положення та інструкції, а також внутрішні положення АТ «Імексбанку», якими є баланс за 2009-2011 роки та інші первинні документи, які наведені у додатках.

1. КОРОТКА ІСТОРИЧНА ДОВІДКА ТА ЗАГАЛЬНА ХАРАКТЕРИСТИКА ДІЯЛЬНОСТІ БАНКУ АТ «ІМЕКСБАНК»

АТ "ІМЕКСБАНК" почав свою діяльність 29 березня 1994 року, що підтверджує свідоцтво № 241, видане Національним банком України. З першого дня Банк динамічно розвивається, розширюючи сфери своєї діяльності.

АТ „ ІМЕКСБАНК” на данному етапі розвитку функціонує як універсальна банківська установа, яка здійснює свою діяльність на території всієї України. АТ „ ІМЕКСБАНК” бачить своєю основною метою надавати кожному клієнту повний комплекс банківських продуктів і послуг , постійно впроваджуючи найсучасніші досягнення у області інформаційних технологій, вдосконалюючи бізнес-процеси і підвищуючи рівень сервісу, врахування інтересів акціонерів .

Усі клієнти АТ „ ІМЕКСБАНК” – як приватні особи так і суб’єкти господарської діяльності можуть завжди розраховувати на отримання високоякісних банківських послуг.

АТ «ІМЕКСБАНК» спрямовує свою діяльність на зміцнення позицій лідера в південному регіоні і стійкого положення в групі великих банків України.

Розширення мережі філій та відділень сприяє створенню міцної бази для подальшого зростання і економить клієнтам банку час і сили.

Формування стійких взаємовигідних відносин з постійними та надійними партнерами; впровадження передових технологій у банківську справу; турбота про економічне благополуччя своїх клієнтів і партнерів, забезпечення високої якості і сервісу банківських послуг та максимального прибутку для акціонерів – найголовніші критерії діяльності АТ «ІМЕКСБАНК».

Кожен рік роботи АТ "ІМЕКСБАНК" ознаменований зростанням основних показників і досягненням намічених результатів.

90-і роки стали для АТ "ІМЕКСБАНК" періодом становлення і визнання. Банк безперебійно здійснює розрахунки і проводить платежі за своїми зобов'язаннями. Завдяки виваженій і продуманій політиці АТ "ІМЕКСБАНК" набуває авторитет у професійних банківських колах і найголовніше - довіра клієнтів [13].

Історія банку бере початок з 1994 року (табл.1).

Табл. 1.1

Хронологія розвитку банку

Рік |

Подія |

1994 |

створення АТ "ІМЕКСБАНК" |

1996-1997 |

Банк серйозно збільшує свій капітал. Приступає до реалізації проекту по відкриттю безбалансових відділень в Одесі. |

1998 |

Відкриває філію в м. Київ. |

2000 |

Основну увагу приділяє програмами довгострокового співробітництва з національними виробниками - підприємствами промисловості і сільського господарства. Займає лідируюче положення серед українських банків. |

2001 |

Повноправний член Національної Системи Масових Електронних Платежів. Проводить емісію платіжних карт НСМЕП. Укладений договів з Пенсійним фондом України. Реалізує Соціальну програму, що визначає пільгові умови для пенсіонерів по виплаті пенсій та грошової допомоги через поточні пенсійні рахунки в Одесі і Одеській області. |

2002 |

Отримує ліцензію на право здійснення операцій з банківськими металами на міжнародних ринках. Включений в список банків, які мають право працювати в міжбанківському режимі. Відкриваються філії АТ "ІМЕКСБАНК" у мм. Дніпропетровськ, Миколаїв, Запоріжжя та Рівного, створюється мережа відділень у м. Київ. Отримує ліцензію Міжнародної платіжної системи MasterCard International на право емісії платіжних карт. |

2003 |

Вступ в міжнародну міжбанківську платіжну організацію SWIFT. До кінця року обслуговує 5012 юридичних осіб та понад 150тис. фізичних осіб. Триває відкриття філій у містах Тернопіль, Вінниця, Кіровоград. 21 структурний підрозділ було оснащено POS-терміналами для обслуговування карток міжнародних платіжних систем. Створено еквайрингова мережу у великих супермаркетах, готелях, підприємствах сервісу. На POS-терміналах в торгових точках встановлено сертифіковане поєднане програмне забезпечення, що дозволяє обслуговувати картки як НСМЕП, так і міжнародних платіжних систем. |

Продовження табл.1.1

2004 |

Банк вже присутній в 38 містах України, працює 12 філій і більше 200 відділень. На кінець 2004 р. в Банку обслуговується 7508 юридичних осіб та понад 315 000тис. фізичних осіб. Емітовано понад 300 тис. платіжних карт НСМЕП, скоєно 1млн. 270 тис. операцій з їх використанням на загальну суму 315 млн. гривень. Нарощуванням кредитного портфеля, обсяг якого за 2004 р. складає 645,9 млн. гривень. Активно проводить комерційну та комісійну діяльність з цінними паперами. |

2005 |

Входить в число 30 великих банків нашої країни. Наявність розвиненої філіальної мережі, яка представлена вже в 20 регіонах України, Києві та Автономній республіці Крим. Банк закріпив свої позиції у двадцятці лідерів по залученню вкладів фізичних осіб і домігся значних успіхів на всіх основних напрямках роздрібного бізнесу. Зроблені перші кроки для виходу на міжнародні фінансові ринки, розробляються плани по відкриттю представництв в країнах далекого зарубіжжя. |

2006 |

Відкриття представництв в Австрії, ПАР, успішне проходження міжнародного аудиту, зросла активна діяльність на ринку міжнародних запозичень. Значно розширився асортимент монет з дорогоцінних металів. Розширення переліку послуг з використанням платіжних карт НСМЕП. Активна робота з розширення еквайрингової мережі. Відбувається реєстрація філій Банку в Закарпатській, Чернігівській і Житомирській областях, а також створюються більше 100 відділень в інших областях України. Зростання кредитного портфеля і привабливі для клієнтів депозитні програми дозволяють Банку досягти і перевищити розмір валюти балансу в 2,5 млрд. гривень і увійти до другої групи банків України. |

2007 |

Зареєстровано 4 філії в містах: Черкаси, Луганськ, Луцьк та Івано-Франківськ, а також представництва Банку в Румунії, що відкрило для Банку та його клієнтів додаткові перспективи. Впровадження власної національної системи грошових переказів «Швидко», а так само вступ АТ "ІМЕКСБАНК" в міжнародну платіжну систему Visa International як Принципового члена. Емітував більше 780 000 платіжних карт НСМЕП і 84 000 платіжних карт MasterCard. Був придбаний успішний досвід розміщення облігацій на внутрішньому ринку на загальну суму 250 млн. гривень. |

2008 |

Банк поліпшив планові показники за рік, активізував діяльність усіх підрозділів, запровадив нові банківські продукти для приватних і корпоративних клієнтів. |

2009 |

Банк переміг в номінації «Кращий банк з надання послуг для населення» національного конкурсу «Банк року 2009» за версією журналу «Банкір». Випуск 1,5-мільйонної платіжної картки. |

2010 |

Зберігає і нарощує позитивні фінансові показники своєї діяльності. За рахунок розміщення 950 000 простих іменних акцій статутний капітал Банку був збільшений на 12% - з 795 до 890 мільйонів гривень. |

Закінченні табл. 1.1

2011 |

Стає одним з лідерів в Україні по залученню в якості клієнтів і партнерів приватних підприємців. Партнерами і клієнтами банку стали близько 2600 суб’єктів підприємницької діяльності. Зростання рівня доходів, отриманих банком від клієнтів корпоративного бізнесу, склав 27,8%. ІМЕКСБАНК активно розвиває мережу філій (відкрито 47 відділень). Здобув перемогу в номінації «Банк-лідер по надійності депозитів для фізичних осіб» ІІ Всеукраїнського конкурсу «Банк, якому довіряють-2011». Зберіг і посилив свої позиції лідера реалізації зарплатних проектів з використанням карток Національної системи масових електронних платежів. Залучення значної кількості зарубіжних партнерів та клієнтів (підписано договір про здійснення міжнародних грошових переказів в системі RIA Money Тransfers та ін). Сприяє зміцненню спортивного іміджу України. |

З апорука

успішного розвитку - чітко сформульовані

місія

(рис. 1.1) та

стратегія Банку

.

апорука

успішного розвитку - чітко сформульовані

місія

(рис. 1.1) та

стратегія Банку

.

Рис. 1.1. Місія Імексбанку

Діяльність АТ "ІМЕКСБАНК" заснована на принципах, що забезпечують гарантії і надійність для акціонерів, клієнтів і партнерів [13].

Стратегія АТ "ІМЕКСБАНК" заснована на розробці, впровадженні та дотриманні чіткої і послідовної політики, яка базується на індивідуальному підході до обслуговування різних груп клієнтів, а також просування існуючих і нових банківських послуг.

Таким чином, завданням АТ "ІМЕКСБАНК" є створення сучасного, високотехнологічного, ефективного, стабільно розвивається банку, який здатний не тільки відповідати на виклики конкурентного середовища, а й попереджати їх.

Цілеспрямована робота з реалізації стратегічних планів розвитку дозволяє АТ "ІМЕКСБАНК" успішно проводити політику диверсифікації ресурсної та клієнтської бази, нарощувати обсяги наданих Банком кредитів, розширювати інструментарій інвестиційних банківських послуг. Одночасно АТ "ІМЕКСБАНК" зміцнює свої позиції на роздрібному ринку.

Як комерційна структура, АТ "ІМЕКСБАНК" постійно націлений на активне розширення бізнесу, на пошук і реалізацію нових високоефективних проектів. В умовах підвищення конкуренції та активізації великих іноземних банків.

АТ „ ІМЕКСБАНК ” здійснює свою діяльність з підприємствами та організаціями промислових, фінансових, та інших секторів економіки України, які працюють на дійсно ринкової основі. Банк орієнтується на середні та великі виробничі, торгові структури різних галузей економіки, які мають певний досвід роботи на ринку України чи міжнародних ринках. Це такі підприємства, які здійснюють страховий бізнес, компанії – експортери промислової та сільськогосподарської продукції, будівництво, підприємства харчової промисловості та оптової торгівлі, поліграфічної промисловості, бюджетні організації та інші.

З метою залучення тимчасово вільних коштів інших банків, збільшення обсягів операцій з іноземною валютою та отримання додаткових доходів банком відкриті та діють кореспондентські рахунки в банках - контрагентах (резидентах/нерезидентах) :

- Citibank NA (New York USA), (London GB);

- Deutsche Bank Trust Company Americas ( New York USA);

- Deutsche Bank Ag ( Frankfurt/Main Germany);

- Commerzbank AG ( Frankfurt/Main Germany);

- BANK AUSTRIA CREDITANSTALT AG ( Vienna Austria);

- АБ” СОБИНБАНК”( Москва Росія);

- ВАТ „ Укрєксимбанк” ( Київ Україна).

З метою регулювання поточної діяльності (підтримки ліквідності, дотримання нормативів обов’язкових резервів, задоволення потреб банку та клієнтів в готівковій та безготівковій національній та іноземній валюті) банком підтримувались партнерські відносини з банками-резидентами (рис. 1.2). Це дало змогу банку активно працювати з банками-резидентами на грошовому ринку та на ринку МБК по залученню та розміщенню тимчасово вільних коштів в національній та іноземній валютах [13].

Рис. 1.2. Партнери Імексбанку

Банк пропонує свої послуги приватним клієнтам, корпоративним клієнтам, а також малому та середньому бізнесу. Серед небанківських установ, які є клієнтами АТ ”ІМЕКСБАНК ” можна визначити такі: ВАТ ІК „ Примор”є - інвест”, ЗАТ СК „ Примор”є”, Страхове акціонерне товариство „Остра”, страхове ЗАТ „Грандвіс”, кредитна спілка „КРЕДИТ ЮНІОН”, ТОВ „Південні Авіалінії”, ВАТ „Ренізовніштранс”, ВАТ „Ренійський елеватор”, ТОВ „ОДЕТЕКС” та інші.

Види діяльності ,яку здійснює та має здійснювати банк (рис. 1.3).

Рис. 1.3. Види діяльності ІМЕКСБАНКУ

Сьогодні ІМЕКСБАНК здійснює всі види банківських операцій (рис. 1.4). В останні роки, завдяки розвитку філіальної мережі в райцентрах, ІМЕКСБАНК активно пропонує свої послуги представниками вітчизняного агробізнесу.

Навіть у складні роки економічних криз ІМЕКСБАНК чітко виконував свої зобов’язання перед клієнтами. Крім цього, з перших днів свого існування, ІМЕКСБАНК приймає найактивнішу участь у соціально-значущих проектах і програмах, серед яких в першу чергу слід відзначити Національну систему масових електронних платежів (НСМЕП).

Одне з найбільш привабливих напрямків діяльності ІМЕКСБАНК – продаж сувенірних, пам’ятних та інвестиційних монет України та найвідоміших дворів світу.

Рис. 1.4. Операції, які пропонує ІМЕКСБАНК своїм клієнтам

З метою кращого ознайомлення з діяльністю банка та її змін за останні роки, був зроблений аналіз результатів діяльності банку на основі даних балансів АТ «ІМЕКСБАНК» (Додатки А, Б) за три роки: 2009, 2010, 2011 роки. У таблиці 1.2. представлена структура активів, зобов’язань та власного капіталу банку, а також відображена їх динаміка за допомогою розрахунку абсолютних та відносних відхилень балансу 2009-2010 рр. та 2010-2011 рр.

Таблиця 1.2.

Активи, зобов’язання та власний капітал АТ «ІМЕКСБАНК», їх структура та динаміка

Статті |

2009, тис. грн. |

2010, тис. грн. |

2011, тис. грн. |

Абсолютне відхилення 2009-2010, тис. грн. |

Абсолютне відхилення 2010-2011, тис. грн. |

Відносне відхилення (темп росту) 2009-2010, % |

Відносне відхилення (темп росту) 2010-2011, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Активи (тис. грн.) |

|||||||

Грошові кошти та їх еквіваленти та обов'язкові резерви |

1459536 |

693149 |

422786 |

-766387 |

-270363 |

47,491052 |

60,9949665 |

Кошти в інших банках |

85060 |

134148 |

296901 |

49088 |

162753 |

157,709852 |

221,323464 |

Кредити за заборгованість клієнтів |

3642558 |

5006265 |

6162351 |

1363707 |

1156086 |

137,438168 |

123,092785 |

Цінні папери в портфелі банку на продаж |

340 |

10 |

10 |

-330 |

0 |

2,94117647 |

100 |

Дебіторська заборгованість щодо поточного податку на прибуток |

24 |

174 |

74 |

150 |

-100 |

725 |

42,5287356 |

Основні засоби та нематеріальні активи |

436485 |

415186 |

398065 |

-21299 |

-17121 |

95,1203363 |

95,876306 |

Інші фінансові активи |

11007 |

10714 |

12202 |

-293 |

1488 |

97,3380576 |

113,88837 |

Інші активи |

27670 |

18926 |

11506 |

-8744 |

-7420 |

68,3989881 |

60,794674 |

Усього активів |

5662680 |

6278572 |

7303895 |

615892 |

1025323 |

110,876334 |

116,330513 |

Закінчення табл. 1.2

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Зобов’язання (тис. грн.) |

|||||||

Кошти банків |

3049665 |

2968851 |

3249131 |

-80814 |

280280 |

97,3500696 |

109,440689 |

Кошти клієнтів |

1681267 |

2222534 |

2849084 |

541267 |

626550 |

132,1939942 |

128,190795 |

Боргові цінні папери, емутовані банком |

1409 |

431 |

5 |

-978 |

-426 |

30,58907026 |

1,16009281 |

Інші залучені кошти |

1258 |

1161 |

1131 |

-97 |

-30 |

92,28934817 |

97,4160207 |

Зобов'язання щодо поточного податку на прибуток |

1675 |

1467 |

860 |

-208 |

-607 |

87,58208955 |

58,6230402 |

Выдстрочены податковы зобов'язання |

0 |

705 |

300 |

705 |

-405 |

0 |

42,5531915 |

Інші фінансові зобов'язання |

17439 |

15883 |

18336 |

-1556 |

2453 |

91,07747004 |

115,444186 |

Інші зобов'язання |

2229 |

1653 |

2332 |

-576 |

679 |

74,15881561 |

141,07683 |

Субординований борг |

67872 |

103502 |

103867 |

35630 |

365 |

152,4958746 |

100,35265 |

Усього зобов'язань |

4822817 |

5316187 |

6225046 |

493370 |

908859 |

110,2299133 |

117,096069 |

Власний капітал (тис. грн.) |

|||||||

Статутний капітал |

795000 |

890000 |

990000 |

95000 |

100000 |

111,9496855 |

111,235955 |

Нерозподілений прибуток (непокритий збиток) |

115794 |

27522 |

16464 |

-88272 |

-11058 |

23,76807088 |

59,8212339 |

Резервні та інші фонди банку |

160657 |

44863 |

72385 |

-115794 |

27522 |

27,92470916 |

161,346767 |

Чисті активи, що належать акціонерам (учасникам) банку |

839863 |

962385 |

1078849 |

122522 |

116464 |

114,5883317 |

112,101602 |

Усього власного капіталу та частка меншості |

839863 |

962385 |

1078849 |

122522 |

116464 |

114,5883317 |

112,101602 |

Усього пасивів |

5662680 |

6278572 |

7303895 |

615892 |

1025323 |

110,8763342 |

116,330513 |

Як видно із таблиці 1.2., у 2010 і 2011 роках спостерігається позитивна динаміка і в активах, і в зобов’язаннях, і у власному капіталі ІМЕКСБАНКУ, а також у їх структурних показниках у порівнянні з попереднім роком. У порівнянні з 2009 роком у 2010 році активи зросли на 10,87 %, зобов’язання – на 10 %, а власний капітал – на 14, 59 %. В цілому пасиви зросли на 10, 88 %.

У 2011 році у порівнянні з 2010 активи зросли на 16 %, зобов’язання – на 17 %, а власний капітал – на 12 %, в цілому пасиви збільшились на 16 %. Однак окремі балансові показники зазнали зменшення: дебіторська заборгованість щодо поточного податку на прибуток – на 57,5 %, грошові кошти та їх еквіваленти та обов'язкові резерви скоротилися на 39 %, інші активи – на 39 %, а основні засоби та нематеріальні активи – на 4 %.

У цілому за 3 роки ( 2009 – 2011 рр.) можна прослідити, що активи ІМЕКСБАНКУ зросли на 28,9 %, зобов’язання – на 29 %, а власний капітал – на 28,46 %. В цілому сума пасивів зросла на 28,9 %.

Отже, можемо зробити висновок, що динаміка активів та пасивів за 2009-2010 рр. мала позитивне значення, що характеризує розвиток ІМЕКСБАНКУ та наявність перспектив успішної роботи на ринку банківських послуг.

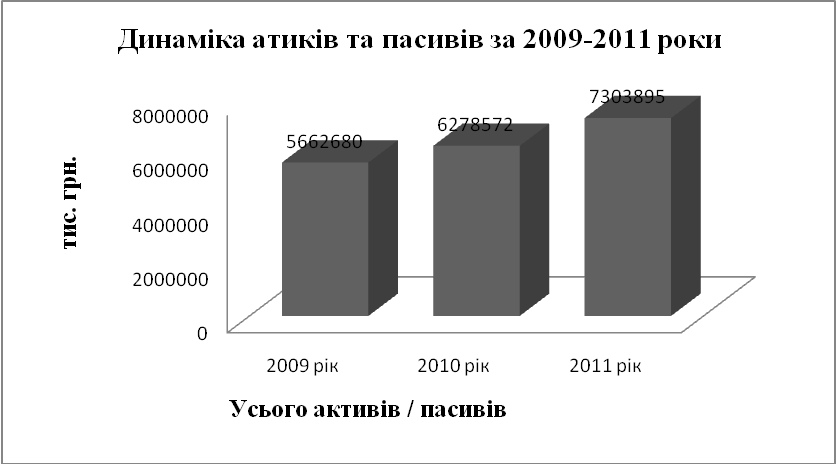

Наглядно динаміка активів і пасивів ІМЕКСБАНКУ відображена на рис. 1.5 за допомогою гістограми.

Рис. 1.5. Динаміка активів та пасивів за 2009-2011 рр.

Ми бачимо, що найбільший обсяг активів простежується у 2011 році в порівнянні з 2009 та 2010 роками і становив 2302895 тис. грн., що більше ніж у 2009 році на 615892 тис. грн. та на 1025323 тис. грн. більше, ніж в 2010 році. Це говорить про те, що відбувається постійне нарощування капіталу банку.

Розглянемо динаміку активів та пасивів за 2009-2010 рр. в п’яти банках України (табл. 1.3).

Табл.1.3

Динаміка активів та пасивів за 2009-2010 рр. в п’яти банках України

Банк |

2009 рік, тис. грн |

2010 рік, тис. грн. |

2011 рік, тис. грн.. |

Імексбанк |

5662680 |

6278570 |

7303895 |

Приватбанк |

86066130 |

113437220 |

145118470 |

Ощадбанк |

59926580 |

59019130 |

73968480 |

Мегабанк |

3172010 |

3509090 |

4540030 |

Кредобанк |

5475130 |

4449690 |

3794120 |

Розглядаючи структуру автиків та пасивів банків України можемо зробити висновок, що в Приватбанку активи та пасиви протягом трьох років збільшились аж в 68,6 раза, в Мегабанку – в 43 раза, в Імексбанку- в 28,9 раз, в Ощадбанку – в 23 раза, чого не можна сказати про Кредобанк, оскільки його показники активів та пасивів зменшились в 30 раз.

В цілому в банках України, які запропоновані в таблиці 1.2 відбувається зростання показників активів та пасивів станом на 01.01.2011 р., хоча показники Кредобанку показують тенденцію до зменшення.

2. ОРГАНІЗАЦІЙНА СТРУКТУРА ТА СИСТЕМА УПРАВЛІННЯ В БАНКУ

Органами управління Банку є загальні збори акціонерів, Наглядова Рада, Правління Банку (табл. 2.1).

Табл. 2.1

Органи управління Банку

Орган управління |

Характеристика |

Повноваження органу |

1 |

2 |

3 |

Загальні збори акціонерів |

Вищий органом управління Банку. У загальних зборах Банку можуть брати участь особи, включені до переліку акціонерів, які мають право на таку участь, або їх представники. На загальних зборах за запрошенням особи, яка скликає загальні збори, також можуть бути присутні представник аудитора Банку та посадові особи Банку незалежно від володіння ними акціями Банку, представник первинної профспілкової організації Банку. Члени ревізійної комісії мають право бути присутніми на загальних зборах та брати участь в обговоренні питань порядку денного з правом дорадчого голосу. Перелік акціонерів, які мають право на участь у загальних зборах, складається в порядку, встановленому законодавством про депозитарну систему України.

|

Відповідно до зазначених документів до виключної компетенції належить:

|

Продовження табл. 2.1

1 |

2 |

3 |

|

Правові підстави скликання та функціонування загальних зборів Банку, повноваження і порядок роботи, відповідальність акціонерів Банку визначені Статутом Банком та Положенням про загальні збори акціонерів АТ «ІМЕКСБАНК». |

Інші повноваження можуть бути делеговані до компетенції Наглядової ради Банку. |

Наглядова Рада |

Наглядова рада Банку є органом управління, який здійснює захист прав акціонерів Банку, і в межах своєї компетенції, визначеної чинним законодавством України, Статутом Банку та Положенням про Наглядову раду АТ „ІМЕКСБАНК”, контролює та регулює діяльність Правління Банку. Статутом Банку та Положенням про Наглядову раду АТ „ІМЕКСБАНК” визначено правові підстави створення та функціонування Наглядової ради Банку, повноваження, порядок роботи, виплати винагороди та відповідальність її членів. Згідно з нормами чинного законодавства України та внутрішніх документів Банку члени Наглядової ради Банку обираються на підставі рішення загальних зборів акціонерів, яке оформлюється у вигляді протоколу. |

До компетенції Наглядової ради належить:

|

Продовження табл. 2.1

1 |

2 |

3 |

|

Припинення повноважень членів Наглядової ради Банку проходить також на підставі рішення загальних зборів акціонерів. Члени Наглядової ради Банку обираються шляхом кумулятивного голосування загальними зборами акціонерів Банку з числа фізичних осіб, які мають повну дієздатність зі складу акціонерів Банку або їх представників, чисельністю не менше ніж 5 осіб строком на 3 роки. Члени Наглядової ради Банку не можуть входити до складу Правління Банку, ревізійної комісії Банку. Наглядова рада Банку підзвітна загальним зборам акціонерів Банку. Голова Наглядової ради Банку обирається загальними зборами акціонерів, організовує її роботу, скликає засідання Наглядової ради та головує на них, виконує свої функції у період між засіданнями. За відсутності Голови Наглядової ради Банку його повноваження здійснює один з членів Наглядової ради за її рішенням. Голова та члени Наглядової ради Банку є керівниками Банку, вони повинні бути дієздатними фізичними особами, мати бездоганну ділову репутацію, та виконувати свої функції відповідно до повноважень, визначених Статутом Банку. Питання, що належать до виключної компетенції Наглядової ради Банку, не можуть вирішуватися іншими органами Банку, крім загальних зборів акціонерів. |

|

Продовження табл. 2.1

1 |

2 |

3 |

Правління Банку |

Правління Банку Правління АТ «ІМЕКСБАНК» є колегіальним виконавчим органом Банку, здійснює управління його поточною діяльністю, формування фондів та несе відповідальність за ефективність роботи Банку відповідно до Статуту Банку та Положення про Правління АТ «ІМЕКСБАНК». Правління Банку діє згідно з принципами та порядком, встановленими Статутом Банку, рішеннями загальних зборів акціонерів і Наглядової ради Банку. Правління Банку складається з Голови Правління, його заступників та членів Правління, які обираються за рішенням Наглядової ради Банку на невизначений строк у кількості не менш 5 (п’ятьох) осіб. Відкликання повноважень Голови Правління, його заступників та членів Правління здійснюється за рішенням Наглядової ради. Правління Банку вирішує всі питання, пов’язані з керівництвом поточною діяльністю Банку, крім тих, що належать до компетенції загальних зборів акціонерів та Наглядової ради Банку, відповідно до Статуту Банку, чинного законодавства України та нормативно – правових актів Національного банку України. У межах своєї компетенції Правління Банку діє від імені Банку, підзвітне загальним зборам акціонерів та Наглядовій раді Банку, організує виконання їх рішень. |

До компетенції Правління Банку належить:

|

Зобов'язання акціонерів Банку, згідно із нормами чинного законодавства України (рис. 2.1).

Рис. 2.1. Зобов'язання акціонерів банку

Голова та члени Наглядової ради Банку несуть відповідальність за неналежне виконання своїх функцій відповідно до чинного законодавства України, нормативно-правових актів Національного банку України, Статуту Банку та рішень загальних зборів акціонерів Банку.

У Банку добре усвідомлюють ступінь впливу зразкової корпоративної поведінки Банку на ставлення інвесторів до усього українського інвестиційного середовища. Програма дій, спрямованих на виконання цього завдання, передбачає, зокрема, формування прозорої та ефективної моделі корпоративного управління, яка забезпечила б збалансування інтересів великих та дрібних акціонерів, менеджерів, ділових партнерів Банку та суспільства в цілому.

Банк дотримується стандартів ділової поведінки акціонерів та менеджерів щодо збереження банківської таємниці та забезпечення інтересів клієнтів, а також забезпечує функціонування системи моніторингу цих стандартів.

Наглядова рада та Правління забезпечують своєчасне та доступними засобами розкриття повної та достовірної інформації з усіх суттєвих питань, що стосуються діяльності Банку, з врахуванням вимог законодавства України та ефективний захист конфіденційної інформації та банківської таємниці [13].

До виконавчих комітетів банку належать: Кредитний комітет, Тарифний комітет, Комітет з управління активами та пасивами (табл. 2.2).

Таблиця 2.2

Виконавчі комітети Банку

Характеристика виконавчого комітету |

Склад комітету |

Функції комітету |

1 |

2 |

3 |

Кредитний комітет - колегіальний, оператив-ний, постійно діючий орган. Здійснює свою діяльність, виходячи з інтересів Банку в цілому, дотримується основних принципів політики управління кредитним ризиком Банку та вирішує питання щодо проведення Кредитних операцій, додержую-чись принципів ефективного розміще-ння ресурсів Банку та мінімізації кредитних ризиків. Прийняття рішення на проведення Кредитної операції здійснюється в межах прав визначених наказом Головного Банку. Прийняття рішення на проведення Кредитної операції понад права Кредитного комітету Головного Банку, здійснюється Спостере-жною радою Банку в залежності від суми Кредитної операції. |

До складу Кредитного комітету входять голова, заступник голови, члени та секретар. Кредитний комітет формується в складі не менше 5-ти членів. Склад Кредитного комі-тету Головного Банку та кандидатура секретаря Головного Банку визна-чаються рішенням Прав-ління Банку або наказом голови Правління Банку. Склад та кандидатура секретаря Кредитної комісії філії визначаються наказом керуючого балансової філії. До складу Кредитного комітету Головного Банку повинні входити: Голова Правління Банку – голова Кредитного комітету, заступник Голови Правління Банку - куратор кредитного управління Банку, в разі наявності - заступник голови Кредитного комітету, керівники (їх заступники) Підрозділів Головного Банку, (служби Банку, які приймають участь в наданні висновків о видачі кредиту) – члени Кредитного комітету. Обов‘язково до складу Кредитного комітету повинні входити куратори, керівники (їх заступники) юридичного підрозділу та підрозділу банківської безпеки. |

Кредитний комітет приймають: Рішення на проведення Кредитних операцій в межах повноважень за Кредитними операціями на дату прийняття рішення. Рішення на зміну Суттєвих умов Кредитної операції, крім зниження процентної ставки нижче розміру гранично мінімальної, доведеної до підвідомчих філій та відділень інформаційним повідом-ленням, зниження розміру комісій нижче мінімальних розмірів визначених у типо-вих тарифах на банківські послуги за Кредитними операціями, які затверджені Тарифним комітетом. Рішення на зниження розміру комісії за Кредитною операцією нижче мінімального розміру комісії встановленого у типових тарифах на банківські послуги Банку. Рішення на проведення Кредитної операції з клієнтом в сумі, що не перевищує 10 мільйонів гривень або еквіваленту в іноземній валюті за офіційним курсом встановленим НБУ. Рішення на проведення Кредитної операції: ¾ з клієнтом, який знаходиться на обслуговуванні в підвідомчої філії понад права Кредитної комісії філії - на підставі Запиту філії та протоколу; ¾ з клієнтом, який знаходиться на обслуговуванні в Головному Банку та підвідомчих відділеннях. Рішення на проведення Кредитної операції з клієнтом, який знаходиться на обслуговуванні в Головному Банку (філії, відділенні) оформлюється протоколом Кредитного комітету. Рішення щодо прийняття на баланс Банку заставленого майна в рахунок повернення кредитної заборгованості. |

Продовження табл. 2.2

1 |

2 |

3 |

|

До складу Кредитної комісії філії повинні входити: керуючий філією – голова Кредитної комісії, заступник керуючого філією - куратор кредитного підрозділу – заступник голови Кредитної комісії, керівники (їх заступники) Підрозділів філії – члени Кредитної комісії. Обов’язково до складу Кредитної комісії філії повинні входити керівники (їх заступники) юридичного підрозділу та підрозділу банківської безпеки за їх наявності. |

Рішення на проведення міжбанківської активної операції з банком – контрагентом. Затверджує розрахунки резерву під дебіторську заборгованість клієнтів. Кредитний комітет Головного Банку щомісячно затверджує структуру кредитного портфеля за групами ризику та розрахункову суму резерву під кредитні ризики в цілому по Банку. Розглядає внутрішні банківські положення та надає методичні рекомендації щодо питань кредитування. Готує пропозиції на розгляд Правління банку щодо списання безнадійної кредитної заборгованості, формування резерву на покриття можливих збитків, розміщення ресурсів банку на придбання цінних паперів в розрахунки по факторингу, лізингу тощо. |

Тарифний комітет – це постійно діючий колегіальний орган АТ «ІМЕКСБАНК», не залежний у прийняті своїх рішень, створе-ний для вирішення питань, що належать до його компетенції. Створюється з метою забезпечення оптима-льної тарифної політи-ки щодо операцій та послуг, які надаються клієнтам Банку на умовах платності, всебічного врахування інтересів всіх клієнтів та акціонерів Банку. Реалізація тарифної політики Банку здійснюється через впровадження Типових тарифів Банку на операції та послуги. Члени Тарифного комітету Банку несуть персональну відпові-дальність за прийняті рішення згідно з чин-ним законодавством. |

Кількість членів Тарифного комітету визначається головою Правління. Голова Тарифного комітету призначається Радою Банку. Інші члени Тарифного комітету визначаються протоколом Тарифного комітету. Членами Тарифного комітету можуть бути керівники структурних підрозділів Банку, що надають послуги та операції клієнтам Банку.

|

До функцій Тарифного комітету Банку відноситься:

|

Закінчення табл. 2.2

1 |

2 |

3 |

Комітет з управління активами та пасивами є колегіальним і постійно діючим робочим орга-ном Банку, підзвітним Правлінню Банку, що здійснює свою діяль-ність в межах повно-важень, наданих йому Правлінням Банку. Комітет наділений пра-вами і повноваження-ми, пов'язаними з виз-наченням і реалізацією поточної і довгостро-кової політики Банку в частині управління активами і пасивами, а також ринковими ризиками і ліквідністю Банку. Рішення, прийняті на засіданнях Комітету, є обов'язковими для виконання всіма працівниками структур-них підрозділів Банку відповідно до їх компетенції. Правління Банку за поданням Комітету приймає рішення в частині питань, що входять в його виняткову компетенцію. Комітет, в процесі виконання своїх функцій, взаємодіє з іншими Комітетами та підрозділами Банку. Комітет несе відповідальність за відповідність прийнятих рішень чинному законодавству України, нормативно-правовим актам Національного Банку України, Статуту Банку. |

Склад Комітету визначається рішенням Правління Банку. До складу Комітету входять голова та інші члени Комітету. Комітет формуєть-ся у складі не менше 9-ти членів. У випадку тимчасової відсутності Голови Комітету його обов’язки виконує Заступник Голови Правління – куратор Департаменту казначейських операцій. Голова Комітету: керує діяльністю Комітету; веде засідання і представляє позицію Комітету на засіданнях Правління і інших органів управління Банку при розгляді питань, пов'язаних з діяльністю Комітету; організує з членами Комітету обговорення необхідних заходів на поточний період. Члени Комітету несуть відповідальність за нерозголошення відомостей, які складають комерційну і банківську таємницю, одержаних у зв'язку з участю в роботі Комітету. Секретар Комітету: здійснює поточний контроль за підготовкою документів і матеріалів до засідань Комітету; організує документальне забезпечення діяльності Комітету, доводить рішення Комітету до відповідних працівників Банку; здійснює реєстрацію, формування та зберігання протоколів засідань Комітету. |

Комітет виконує наступні функції:

|

Частка керівництва в акціях згідно реєстру власників за станом на 31.12.2011р. запропоновано на рис. 2.2.

Рис. 2.2. Частка керівництва в акціях згідно реєстру власників за станом на 31.12.2011р.

Основний власник банку має істотну участь у банку, загальний відсоток участі становить 38,2289%, та Клімова Т.Ю. має істотну участь у банку, загальний відсоток участі становить 21,7071%.

У статутному капіталі банку відсутня частка іноземних інвесторів.

Органами контролю банку є ревізійна комісія та внутрішній аудит Банку.

Служба внутрішнього аудиту банку (далі СВА) здійснює свою діяльність відповідно до вимог статті 45 Закону України «Про банки і банківську діяльність» [1] та Положення про організацію внутрішнього аудиту в банках України, затвердженого постановою Правління НБУ від 20.03.1998 № 114 зі змінами та доповненнями.

В звітному році службою приділялася підвищена увага активним операціям Банку, зокрема якості кредитного портфелю філій та регіональних відділень. Перевірками охоплено 25 активних операцій і 36 - пасивних , що здійснюються в банку, в т.ч. позапланово - 29 перевірок з ініціативи керівництва банку.

Про стан справ в банку постійно інформується Наглядова Рада, у разі необхідності керівник СВА доповідає про окремі перевірки на її засіданнях.

За результатами аудиторських перевірок складаються звіти, у разі виявлення під час перевірок порушень та/або недоліків надаються відповідні рекомендації, вимагаються від перевірених підрозділів пояснення, для мінімізації ризиків останніми розробляються заходи щодо усунення порушень, що встановлені в процесі перевірок.

3. Операції з формування ресурсної бази банку

Передумовою ефективної діяльності комерційного банку як специфічного господарського товариства виступає створення відповідної ресурсної бази, тобто сукупності грошових коштів, що надходять у розпорядження банку з різних джерел та використовуються ним для здійснення активних операцій. Первісну роль у цьому процесі відіграє формування власного капіталу банку.

Капітал банку – це фонд ресурсів, що були внесені засновниками, акціонерами (учасниками) банку, і належать їм. Він складається зі статутного та резервного фондів, інших фондів, загальних та спеціальних резервів, нерозподіленого прибутку [5].

Згідно із Законом України «Про банки і банківську діяльність», капітал банку – це залишкова вартість активів банку після вирахування всіх його зобов’язань. Формування та капіталізація банку здійснюється шляхом грошових внесків. Статутний капітал банку не повинен формуватися з непідтверджених джерел [1].

Під власними коштами банку слід розуміти різні фонди, створювані банком для забезпечення його фінансової стійкості, комерційної і господарської діяльності, а також отриманий прибуток за результатами діяльності поточного і минулого років.

На початковому етапі створення банку саме власні ресурси покривають першочергові витрати (земля, будинки, устаткування, зарплата), без яких банк не може почати своєї діяльності. За рахунок власних коштів банки створюють необхідні їм резерви. Нарешті, власні ресурси є головним джерелом вкладень у довгострокові активи.

Структура власних коштів банку неоднорідна за якісним складом і змінюється протягом року залежно від ряду факторів, зокрема, від якості активів, використання власного прибутку, політики банку щодо забезпечення стійкості капітальної бази [10].

Власний капітал банку має декілька видів (рис. 3.1).

Рис. 3.1. Види власного капіталу

У складі основного капіталу головну роль відіграє статутний капітал банку, який формується з акціонерного або приватного капіталу під час організації нового банку за рахунок внесків засновників чи випуску і реалізації акцій. Засновники визначають розмір статутного фонду, однак він не може бути меншим від мінімального розміру, встановленого НБУ [2]. НБУ встановлює мінімальний розмір статутного фонду на час створення та реєстрації комерційного банку і він не може бути менше 75 мільйонів гривень.

Власний капітал банків має таку структуру:

сплачений зареєстрований статутний капітал складає 102,7% від капіталу;

дивіденди, що спрямовані на збільшення статутного капіталу – 0,2%;

емісійні різниці – 5,4%;

загальні резерви та фонди банків – 9,4%;

результати минулих років – (-17,9%);

результати звітного року, що очікують затвердження – (-3,3%);

результати поточного року – (-4,9%);

результат переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії – 8,4% [8].

Отже, весь банківський капітал можна розділити на три основні частини (рис. 3.2) [5].

Рис. 3.2. Види банківського капіталу

Залучений капітал (кошти) – це кредиторська заборгованість банку, що виникла внаслідок попередніх операцій і яка має бути погашена у визначений термін. Залучений капітал включає: кошти на депозитних рахунках банківських клієнтів; кошти, отримані від випуску та продажу боргових зобов'язань банку (облігацій та векселів); кошти, отримані від інших комерційних банків; позики, отримані від НБУ та інших кредитних установ.

Комерційні банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, у процесі яких використовують різні види банківських рахунків. Проте, практично усі клієнтські рахунки відносяться до депозитних.

Таким чином, капітал банку в процесі організації банківської діяльності одночасно виконує кілька функцій, що забезпечує найбільший ефект від здійснення банківських операцій: одна частина капіталу, призначена для забезпечення банківської діяльності; друга частина – для страхування активних та інших операцій та послуг банку від можливих збитків; третя частина – для регулювання величини власного капіталу [6].

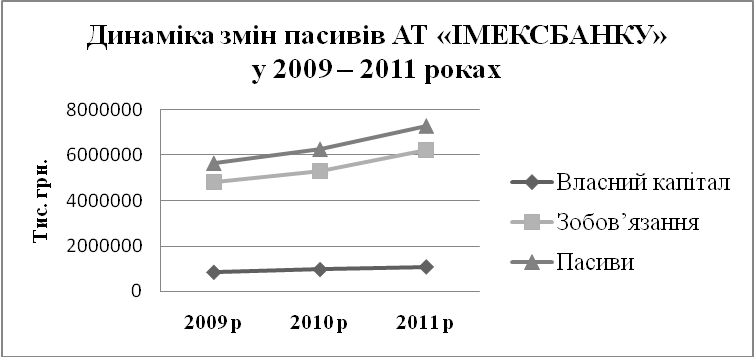

Розглянемо динаміку пасивів АТ «ІМЕКСБАНК» за 2009 – 2011 роки (табл. 3.1) [13]. Згідно з принципами бухгалтерського обліку в банках ресурси останніх поділяються на зобов’язання і власний капітал. Власне за таким критерієм і публікуються дані про діяльність банківської системи України [3].

Табл. 3.1

Динаміка пасивів АТ «ІМЕКСБАНК» за 2009 – 2011 рр.

Поазники |

2009, тис. грн |

2010, тис. грн |

2011, тис. грн |

Власний капітал |

839863 |

962385 |

1078849 |

Зобов’язання |

4822817 |

5316187 |

6225046 |

Пасиви |

5662680 |

6278572 |

7303895 |

Наведені дані свідчать про абсолютне зростання рерсної бази Банку: від 5662680 тис. грн. у 2009 році до 7303895 тис. грн. у 2011 році. Як бачимо, головним джерелом ресурсів комерційних банків є залучені та запозичені кошти.

Незважаючи на це, важливу роль в ефективній діяльності комерційного банку відіграють власні ресурси. Найважливіше значення належить власному капіталу, який використовується для захисту вкладників і кредиторів і для покриття збитків від банківських операцій [10].

Власний капітал банків за три роки зріс на 238986 тис. грн, майже в 1,9 раза, зобов’язання банку зросли на 1402229 тис. грн, тобто в 1,3 разів, а пасиви банку – також майже в 1,3 раза, що становить 1641215 тис. грн [13].

Велика частина ресурсів банку утворюється за рахунок депозитних ресурсів – коштів, розміщених в банку для збереження та використання з наступною виплатою відсотків вкладникам.

Динаміку змін пасивів АТ «ІМЕКСБАНКУ» у 2009 – 2011 роках зображено на рис. 3.3.

Рис. 3.3. Динаміка змін пасивів АТ «ІМЕКСБАНКУ» у 2009 – 2011 рр.

Розглянемо динаміку основних видів ресурсів Банку за останні три роки (табл. 3. 2).

Табл. 3.2

Динаміка основних видів ресурсів АТ «ІМЕКСБАНК» за 2009–2011 роки

Показники |

2009, тис. грн.. |

2010, тис. грн. |

2011, тис. грн. |

Кошти банків |

3049665 |

2968851 |

3249131 |

Кошти клієнтів |

1681267 |

2222534 |

2849084 |

З таблиці 2 видно, в 2010 році спостерігається тенденція до зменшення коштів банків у сукупних зобов’язаннях, хоча за три роки відбулося їх збільшення в 1,1 рази. Частка коштів клієнтів в кожному році зростає. За три роки відбулося збільшення на 1167817 тис. грн., тобто в 1,7 раза. Кошти клієнтів набувають значної ваги у структурі зобов’язань і залишаються надійним джерелом ресурсної бази банку: на кінець 2011 року їхня частка у загальних пасивах становить майже 39%.

Депозитний портфель АТ «ІМЕКСБАНК» становить близько 2850000000 гривень, що свідчить про високий рівень довіри до Банку.

Сьогодні в Банку обслуговується понад 860 тисяч фізичних осіб та понад 23 тисяч юридичних осіб, які користуються всім спектром банківських продуктів і послуг найвищого класу, що надаються АТ «ІМЕКСБАНК». ІМЕКСБАНК проводить ретельне вивчення і аналіз фінансового ринку не тільки Україні, а й усього світу.

Кожен клієнт АТ «ІМЕКСБАНК» може вибрати для себе найбільш прийнятний термін депозитного вкладу та форму виплати банком відсотків (щомісячно або в кінці строку). Процентні ставки за депозитними вкладами є найбільш обгрунтованими й оптимальними на сьогоднішній день і повністю відповідають ринковим умовам [1].

ІМЕКСБАНК надає своїм клієнтам широкий спектр банківських депозитних послуг, що розроблені у відповідності до прогресивних методів обслуговування та їх індивідуальних вимог. Банк пропонує для розміщення тимчасово вільних коштів клієнтів наступні види депозитів: строкові депозити (короткострокові та довгострокові) та депозити до запитання.

Процентна ставка по депозиту встановлюється в залежності від суми, строку, валюти, умов отримання процентів, можливості дострокового зняття коштів.

Депозити для клієнтів банку - це надання ІМЕКСБАНКОМ послуг з гарантованим прибутком у вигляді відсотків.

Види депозитік розглянемо на рис. 3.4.

Рис. 3.4. Види депозитів

Депозити до запитання використовуються для здійснення поточних розрахунків власника рахунку. За першою вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів. Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позикових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний відсоток або не сплачується зовсім. В умовах відсутності плати за депозити до запитання банки намагаються залучати клієнтів стимулювати приріст поточних внесків за рахунок надання їм додаткових послуг та підвищення якості обслуговування.

Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні. За ними сплачується високий депозитний відсоток, рівень якого диференціюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов [11].

Однією із форм строкових депозитів є сертифікати, які бувають депозитними та ощадними (рис. 3.5). Депозитні сертифікати надаються юридичним особам, а ощадні – фізичним [9].

Рис. 3.5. Форми строкових депозитів

ІМЕКСБАНК пропонує для розміщення тимчасово вільних коштів клієнтів депозитні програми (табл. 3.3)

Табл. 3.3

Депозити АТ «ІМЕКСБАНКУ»

Депозитна програма |

Характеристика |

1 |

2 |

Депозити приватним клієнтам |

|

Стандартні депозити |

Стандартні депозити, які використовуються засіб накопичення. Клієнту необхідно вибрати найбільш зручний термін депозиту та валюту. |

|

Даний вид вкладу являє собою велику кількість різних варіантів за термінами вкладів - від 1 до 24 місяців у національній валюті, доларах США або євро. В залежності від терміну вкладу передбачається поповнення рахунку. Мінімальна сума внеска 500,00 грн. / 100,00 дол. США / 100,00 євро / 5000.00 рос. рублів. У разі дострокового розірвання договору банківського вкладу «Стандарт» рядком від 3 до 24 місяців за ініціатівою вкладника, банк здійснює перерахунок відсотків.. |

Акційні депозити |

Мінімальна сума внеску 500,00 грн. / 100,00 дол. США. У разі дострокового розірвання договору банківського вкладу за ініціативою вкладника, банк здійснює перерахунок відсотків, виходячи із ставки 1% річних, і утримує різницю з суми вкладу під час її повернення. |

Продавження табл. 3.3

1 |

2 |

Депозити по соціальній програмі |

Вклади "Добробут" і "Добробут +" розроблені спеціально для зручності старшого покоління. Переваги даних вкладів: мінімальна сума початкового внеску і поповнення - 100,00 грн. / 20,00 дол. США / 20,00 євро; висока процентна ставка; можливість щомісячного отримання відсотків, що є гідною надбавкою до пенсії. У разі дострокового розірвання договору банківського вкладу, вкладникові належить 30% від загальної суми вже нарахованих та сплачених йому відсотків, в цьому випадку банк утримує різницю між сумою нарахованих, сплачених відсотків та сумою відсотків, яка належить вкладнику, із суми вкладу під час її повернення вкладнику . |

Депозитна програма «Перші кроки» дозволяє щомісяця, відкладаючи невелику суму, гарантовано зібрати солідні кошти на іменному рахунку вашої дитини. Мінімальна сума внеску і поповнення 100,00 грн. / 20,00 дол. США / 20,00 євро. Поповнення депозитного рахунку дозволяється не пізніше, ніж за 6 місяців до закінчення терміну дії договору банківського вкладу. Сплата відсотків відбувається щомісячно шляхом перерахування на окремий поточний рахунок. Депозит оформляється на ім'я або в інтересах дитини, вік якого повинен не перевищувати 16 років. Обов'язковим є надання свідоцтва про народження дитини та її ідентифікаційного номера. Дата закінчення депозиту не може перевищувати дату 18-річчя дитини + 1 місяць. Протягом строку дії договору банківського вкладу за вкладником зберігається право зняття частини вкладу не більш ніж раз на рік в розмірі до 50% від залишку на початок поточного року зберігання вкладу без перерахунку відсотків. У разі дострокового розірвання договору банківського вкладу за ініціативою вкладника, банк сплачує відсотки за повну кількість років зберігання вкладу, а за неповний рік здійснює перерахунок відсотків, виходячи із ставки 1% річних, і утримує різницю з суми вкладу під час її повернення вкладнику. Банк залишає за собою право встановлювати процентні ставки по депозитах після 12 місяців терміну їх дії на рівні ставок, затверджених діючої на той момент депозитною програмою АТ «ІМЕКСБАНК» для фізичних осіб. |

|

Універсальні депозити |

Депозити "Морська перлина" і "Скарбничка" дадуть своїм власникам оптимальний варіант вибору і нададуть можливість: щомісячно отримувати відсотки і частково знімати кошти зі свого депозитного рахунку; користуватися овердрафтом в розмірі 50% від суми вкладу; поповнсвого депозитного рахунку протягом усієї дії договору. |

Депозити в банківських металах |

Депозитні вклади "Золотий стандарт" і "Золотий запас" передбачають розміщення на депозитний рахунок банківських металів. Додатковою перевагою таких депозитів є мінімізація валютних ризиків. Валютою вкладу є золото. Виплата відсотків, за бажанням клієнта, здійснюється або в злитках, або в національній валюті, за курсом НБУ на дату здійснення операції. Моделі відрізняються сумою внеску. Мінімальна поповнення рахунку 500 гр. На депозит пріймається золото, Яке прідбано в АТ "ІМЕКСБАНК". Оплата відсотків здійснюється за бажання клієнта в мірніх злітках або в національній валюті згідно курсу НБУ на день здійснення Операції. |

Закінчення табл. 3.3

1 |

2 |

Депозити для нерезидентів |

Мінімальна сума внеску 5000,00 грн. / 1000,00 дол. США / 1000,00 євро / 25000.00 рос. рублів. У разі дострокового розірвання договору банківського вкладу «Стандарт» строком від 3 до 13 місяців за ініціативою вкладника, банк здійснює перерахунок відсотків, виходячи із ставки 1% річних, і утримує різницю з суми вкладу під час її повернення вкладнику. |

Депозити корпоративним клієнтам |

|

Стандартні депозитні вклади |

«Класичний» депозит. Валюта депозиту: гривня, долари США, євро, золото. Мінімальна сума внеску 5 000,00 грн. / 1 000 у. е./100 унцій. Депозит передбачає розміщення вкладником коштів на певний термін, ставка фіксується протягом всього терміну дії договору банківського вкладу, поповнення і списання коштів з депозитного рахунку не передбачається. |

«Стандарт +». Валюта депозиту: гривня, долари США, євро. Мінімальна сума внеску 5 000,00 грн. / 1000 у.о. Мінімальна сума поповнення 5 000,00 грн. / 1000 у.о. Депозит передбачає розміщення вкладником коштів на певний термін, на залишок коштів за рахунком налічується дві відмінних процентних ставки: на номінал депозиту - згідно таблиці № 1, на інші кошти - в розмірі 50% від ставки на номінал депозиту. Кількість поповнень депозитного рахунку не обмежена. |

|

«Зручний». Валюта депозиту: гривня, долари США, євро, золото. Мінімальний термін залучення коштів 364 календарних дня. Мінімальна сума внеску 50 000,00 грн. / 5 000,00 у.е./200 унцій. Депозит передбачає встановлення ліміту рахунку в розмірі не менш ніж 50 000,00 грн. / 5 000,00 у.е./200 унцій. |

|

Універсальні депозитні вклади |

«Депозит + кредит». Валюта депозиту: гривня, долари США, євро. Сума депозиту встановлюється в залежності від суми кредиту. Термін дії депозитного договору повинен бути не менше терміну дії кредитного договору. Забезпечення кредиту - депозит позичальника, який покриває заборгованість по тілу і відсотках за користування кредитом. Процентна ставка по кредиту перевищує ставку по депозиту не менше ніж на 4%. |

«Гарант». Даний депозит відкривається в разі оформлення вкладником гарантії в АТ «ІМЕКСБАНК». Мінімальний термін розміщення коштів 30 днів. Валюта депозиту: гривня, долари США, євро. Мінімальна сума внеску залежить від суми наданої гарантії. Депозит передбачає розміщення вкладником коштів на певний термін, ставка фіксується протягом всього терміну дії договору банківського вкладу, поповнення та часткове списання коштів не передбачається. |

|

Таким чином, враховуючи свої можливості і потреби, кожен клієнт Імексбанку може розмістити грошові кошти і на депозитному рахунку на узгоджений термін і на взаємовигідних умовах.

У своїй депозитній практиці АТ «ІМЕКСБАНК» пропонує приватним клієнтам значну кількість депозитних програм [13] (табл.3.4).

Табл. 3.4

Дпозитні програми приватним клієнтам АТ «ІМЕКСБАНКУ»

Назва вкладу |

Термін вкладу |

Оплата відсотків |

Процентна ставка |

|||

UAH |

USD |

EUR |

RUB |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Стандарт 1 міс. |

3 міс. (26-31 день) |

по закінченні/ по закінченні |

8% |

3,5 % |

2,5 % |

2,5 % |

Стандарт 3 міс. |

3 міс. (93-98 днів) |

щомісячно / по закінченні |

14 % |

5,5 % |

4,5 % |

3,5 % |

Стандарт 6 міс. |

6 міс. (184-189 днів) |

щомісячно / по закінченні |

17 % |

8 % |

6 % |

4 % |

Стандарт 9 міс. |

9 міс. (275-280 днів) |

щомісячно / по закінченні |

17,5 % |

8,5 % |

6,5 % |

4,5 % |

Стандарт 13 міс. |

13 міс. (396-401 день) |

щомісячно / по закінченні |

18 % |

8,75 % |

6,75 % |

5 % |

Стандарт 15 міс. |

15 міс. (457-462 день) |

щомісячно / по закінченні |

18,5 % |

9 % |

7 % |

5,5 % |

Стандарт 18 міс. |

18 міс. (549-554 день) |

щомісячно / по закінченні |

14,5 % |

7 % |

6 % |

5 % |

Стандарт 24 міс. |

24 міс. (725-730 день) |

щомісячно / по закінченні |

15 % |

7,25 % |

6,25 % |

5 % |

Добробут |

13 міс. (396-401 день) |

щомісячно |

16,5 % |

7 % |

6 % |

- |

Добробут + |

18 міс. (550-555 днів) |

щомісячно |

17 % |

7,25 % |

6,25 % |

- |

Перші кроки |

12-216 міс. (367-6574 дня) |

щомісячно |

13 % |

6 % |

5 % % |

- |

Крок до Європи |

6 міс. (184-189 днів) |

щомісячно |

- |

- |

1-2 міс. – 7 % 3-4 міс. – 6 % 5-6 міс. – 5 % |

- |

Крок до Європи + |

15 міс. (457-462 дні) |

щомісячно |

- |

- |

1-3 міс. – 10 % 4-6 міс. -9 % 7-9 міс. – 7,5 % 10-12 міс. – 6 % 13-15 міс. – 5 % |

- |

Морська перлина |

15 міс. (457-462 дні) |

щомісячно |

13 % |

6 % |

5 % |

|

Скарбничка |

13 міс. (396-401 день) |

щомісячно |

13 % |

6 % |

5 % |

|

Особливий |

9 міс. (275-280 днів) |

щомісячно |

1-2 міс. – 17,5 % 3-4 міс. – 15,5 % 5-6 міс. – 13,5 % |

1-2 міс. – 9,5 % 3-4 міс. – 7,5 % 5-6 міс. – 5,5 % |

1-2 міс. – 7,5 % 3-4 міс. – 5,5 % 5-6 міс. – 3,5 % |

- |

"Справжні друзі" |

3 міс. (93 - 98 днів) |

щомісячно |

19,5 % |

8 % |

- |

- |

"Надійні партнери" |

6 міс. (184 - 189 днів) |

щомісячно |

20% |

8,5 % |

- |

- |

Закінчення табл. 3.4

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

"Давні союзники" |

9 міс. (275-280 днів) |

щомісячно |

20,5 % |

8,75 % |

- |

- |

|

Внесок у золоті |

|||||||

|

|

|

300-500 гр. |

500-1000 гр. |

1000-2000 гр. |

більше 2000 р. |

|

Золотий стандарт |

12міс. (367-372 дні) |

по закінченні |

1 % |

1,5 % |

2 % |

3 % |

|

Золотий запас |

6-12 міс. (184-365 дні) |

по закінченні |

- |

- |

- |

0,1 % |

|

Аналізуючи таблицю, можна помітити, що Банк здебільшого практикує короткострокові програми залучення вкладів населення, при цьому виплачуючи невисокі процентні ставки по депозитам. Такі депозити характеризуються меншою ризикованістю як для банку, так і для клієнта, саме тому цілком виправдана їх розповсюдженість, у тому числі в АТ «ІМЕКСБАНК». Однак не можна заперечувати також зацікавленість Банку в залученні середньо- та довгострокових депозитів, за якими нараховуються більші відсотки.