Тема 6. Статистика финансовых институтов

Лекция 9. Статистика финансового рынка

Понятие, структура и функции финансового рынка

В условиях рыночных отношений бесперебойность формирования финансовых ресурсов, их наиболее эффективное инвестирование и целенаправленное использование обеспечиваются с помощью финансового рынка.

Финансовый рынок – это система рыночных отношений, представляющая собой сферу денежных операций, где объектом сделки являются свободные денежные средства населения, экономических субъектов и государственных структур, предоставляемые пользователям (заемщикам) либо под ценные бумаги, либо в виде ссуд. Поэтому финансовый рынок функционирует в виде рынка как ценных бумаг, так и ссудных капиталов. Предпосылкой функционирования финансового рынка является несовпадение потребностей в финансовых ресурсах у того или иного субъекта с наличием источников их удовлетворения. Функциональное назначение этого рынка состоит в посредничестве движению денежных средств от их первоначальных инвесторов (владельцев) к вторичным инвесторам (заемщикам, пользователям).

Таким образом, финансовый рынок обеспечивает мобилизацию временно свободных денежных средств (сбережений) для перемещения их в сферы наиболее эффективного применения, туда, где они обещают принести наиболее быстрый предпринимательский доход. Финансовый рынок трансформирует денежные средства в инвестиции для предпринимательства, как частного, так и государственного.

Финансовый рынок – неотъемлемая часть рыночной экономики. Финансовые рынки осуществляют практически все те же функции, что и их товарно-сырьевые аналоги; они обеспечивают участников всей необходимой информацией о спросе и предложении на ресурсы и формируют рыночные цены этих ресурсов. Реализация этих функций позволяет финансовым рынкам создавать возможности выбора для потребителей, способствовать управлению рисками, воздействовать на управление компаниями. Вследствие большого разнообразия видов и форм различных финансовых инструментов, а также способов торговли ими существуют различные финансовые рынки.

Элементами финансового рынка являются учреждения и другие субъекты финансового рынка, объекты купли-продажи, система экономических отношений, в том числе рынок кредита, рынок ценных бумаг, страховой и валютный рынки.

Рынок кредита включает Центральный банк, государственные и коммерческие банки, которые обеспечивают предоставление ссуд, в том числе межбанковских, эмиссию денежных знаков и ценных бумаг, кредитование капитальных вложений.

Элементами рынка ценных бумаг являются фондовая биржа и внешнебиржевой обмен. Роль товара выполняют акции, векселя, облигации, казначейские билеты, которые также являются элементами рынка.

Элементами страхового рынка являются государственные и коммерческие страховые компании, а объектом купли-продажи – страховая защита.

Валютный рынок функционирует на основе аукционной биржевой торговли и банковского обмена, где товаром выступают иностранная валюта или ценные бумаги в иностранной валюте, инвестируемый валютный капитал.

Структурой финансового рынка называют внутреннее строение, определяемое взаимодействием и удельным весом отдельных элементов рынка. Для характеристики структуры рынка используются различные критерии.

По объектам различают:

рынок ценных бумаг (фондовый рынок) – это система экономических отношений между теми, кто выпускает и продает ценные бумаги, и теми, кто их покупает и становится их владельцем;

рынок кредита – это система денежных отношений, которые связаны с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией денежных знаков и ценных бумаг, а также кредитованием капитальных вложений;

валютный рынок – это сфера экономических отношений, проявляющихся при осуществлении операций по купле-продаже иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала;

страховой рынок – особая социально-экономическая структура, осуществляющая формирование спроса и куплю-продажу обязательств страховой защиты.

По субъектам различают:

действующие сектора, представленные бизнесменами, государством, домашним хозяйством;

посредники – банки, страховые компании, фонды. В различных условиях каждый из них может выступать в роли, как кредитора, так и заемщика.

По уровню насыщения различают:

равновесный рынок – спрос равен предложению. Это конкурентный рынок;

дефицитный рынок – спрос больше предложения. Это рынок продавцов;

избыточный рынок – спрос меньше предложения. Это рынок покупателей.

В зависимости от рассматриваемой задачи могут использоваться и другие критерии для характеристики структуры финансового рынка:

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до одного года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный финансовый рынок предполагает наличие рынка собственного капитала (или ценных бумаг) и рынка заемного капитала (кредитно-банковской системы). Кроме того, рынок собственного капитала (ценных бумаг) подразделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг, и вторичный (биржевой) рынок, где продаются и покупаются ранее выпущенные ценные бумаги. Существует также внебиржевой (уличный) рынок ценных бумаг, где реализуются ценные бумаги, которые по тем или иным причинам не могут быть проданы на бирже.

Оба признака финансового рынка характерны для всех развитых стран, однако о состоянии национального рынка судят по второму (институциональному) признаку, по наличию и степени развитости его двух основных ярусов: кредитно-банковской системы и рынка ценных бумаг.

Уровень развития национальных финансовых рынков определяется рядом факторов, среди которых можно выделить: экономическое развитие страны; традиции функционирования в стране кредитного рынка и рынка ценных бумаг; уровень производственного накопления в стране; уровень сбережений населения.

В РФ на нынешнем этапе экономического развития финансовый рынок представлен в основном двумя сегментами – валютным (долларовым) и рынком заемного капитала. По оценкам специалистов, на их долю приходится более 90% объемов всех финансовых операций.

Заметно стал активизироваться после существенного ослабления в результате финансово-кредитного кризиса 1998 г. рынок ценных бумаг, на который в докризисный период приходилось до 40% объемов.

На рынок ссудного капитала (межбанковских кредитов) приходится не более 10% общего объема, и в основном преобладают краткосрочные кредиты.

Важное значение для эффективной деятельности финансового рынка имеет его инфраструктура.

Инфраструктура финансового рынка – это совокупность организационно-правовых форм, опосредующих движение объектов финансового рынка, совокупность институтов, систем, служб, предприятий, обслуживающих финансовый рынок и обеспечивающих его нормальное функционирование. При рассмотрении инфраструктуры на первый план выходят взаимодействие элементов и их роль в выполнении определенной функции.

Основные элементы инфраструктуры финансового рынка:

• биржи (фондовые, валютные), их организационно оформленное посредничество;

• аукционы как форма организационного небиржевого обмена;

• кредитная система и коммерческие банки;

• эмиссионная система и эмиссионные банки;

• система страхования коммерческого риска и страховые компании;

• рекламные агентства и средства массовой информации;

• таможенная система;

• система высшего и среднего образования;

• консультативные (консалтинговые) компании;

• аудиторские фирмы;

• профсоюзы работающих по найму;

• информационные технологии;

• нормативно-правовая база.

Составляющие инфраструктуры финансового рынка служат для обеспечения надлежащего выполнения его функций. Как было сказано выше, основное назначение финансового рынка – привлечение сбережений для инвестирования экономики. При устойчиво работающей экономике выполняется тождество: сбережения равны инвестициям. В этой связи финансовый рынок выполняет ряд важнейших функций:

● расширяет индивидуальный выбор каждого субъекта.

Занимая деньги в счет будущего притока денежных средств, субъект может увеличить свое нынешнее потребление. Давая деньги в долг, обеспечивает большее потребление в будущие периоды;

● играет уникальную роль связующего звена между прошлым и будущим.

Тот, кто делает сбережения, рассчитывает, что его текущие финансовые средства приобретут большую покупательную способность в будущем. Тот, кто берет ссуду, инвестируя дополнительные средства в развитие бизнеса, рассчитывает на прибыль за счет увеличения производства товаров и услуг.

Взаимодействие реального и финансового рынков

Наиболее важными участниками финансового рынка являются предприятия различных секторов экономики, которые одновременно могут выступать в качестве, как продавца собственных финансовых инструментов, так и покупателя чужих финансовых инструментов.

Предприятие может ощущать влияние финансового рынка, даже не выходя на него в поисках капитала. Рыночная цена капитала определяет предельное значение для уровня доходности активов, обеспечиваемого предприятием. Если вложения в активы приносят доходность, меньшую, чем цена капитала, руководство предприятия получает сигнал о недостаточной эффективности своей деятельности. Например, завод, не привлекающий дополнительного финансирования на рынке, обеспечивает доходность активов (а, следовательно, и вложенного в него собственного капитала) на уровне 9%.

Ставка рефинансирования составляет 18% годовых, инфляция – 11%, а Сбербанк предлагает вкладчикам депозит под 10%. Очевидно, что владельцы такого завода находятся в менее выгодном положении, чем инвесторы, разместившие свои деньги на депозит Сбербанка. Доход на вложения в предприятие не поспевает даже за уровнем инфляции, т. е. фактически инвестиции приносят отрицательную доходность, владельцы завода теряют вложенные в него деньги.

Нормально работающий финансовый рынок способствует расширению корпоративной формы предпринимательства, для которой характерно разделение функций владения и управления собственностью.

Аккумулируя огромные объемы информации из самых различных источников, рынок должен достаточно быстро переработать ее, чтобы трансформировать множество исходных чисел и букв в одну небольшую цифру – цену акции. Способность рынка осуществлять такие преобразования информации называется его эффективностью.

Для обеспечения высокой эффективности финансового рынка в его работе используют различные статистические и эконометрические методы.

В первую очередь это методы сплошного и выборочного наблюдения (за динамикой процентных ставок, курсом валют, котировками ценных бумаг и т.п.), анализа временных рядов (на основе которых построено большинство методик прогнозирования ситуации на различных сегментах рынка), корреляционно-регрессионного анализа и т.п.

Таким образом, задачами статистического изучения финансового рынка можно назвать:

• сбор и обработку информации об объемах эмиссии ценных бумаг на первичном рынке, объемах их продаж и покупок на вторичном рынке, котировках обращающихся ценных бумаг, объемах и доходности кредитного рынка, объемах торгов на валютном рынке, котировках валют, об объемах рынка финансовых деривативов и проч.;

• анализ динамики основных показателей всех составляющих финансового рынка;

• оценку качественных сдвигов на отдельных сегментах финансового рынка с помощью статистических методов;

• формирование сводных индикаторов финансового рынка и др.

Сводные характеристики финансовых рынков

Финансовый рынок не только перерабатывает огромное количество разнообразных данных, но и является крупнейшим поставщиком важнейшей финансово-экономической информации. Основным информационным товаром рынка являются биржевые котировки акций, сведения о ценах облигаций, валютных курсах, процентных ставках. Ежедневные деловые издания (газеты: английская «Financial Times», американская «The Wall Street Journal», российские «Ведомости» и «Коммерсант»; теле- и радиопрограммы; сайты Интернета) регулярно доводят до пользователей эту информацию. Полностью переварить такие объемы финансовых новостей одному человеку невозможно, да и не нужно. Столь подробные сведения необходимы участникам рынка только по тем инструментам и компаниям, на которых они специализируются. В то же время огромную ценность для них представляет обобщенная информация о состоянии рынка в целом, получив которую, они могут быстро оценить характер основных тенденций, превалирующих на данный момент.

Такую информацию участникам рынка предоставляют различные сводные (композитные) биржевые индексы, регулярно публикуемые в финансовых изданиях.

Наиболее известным в мире индексом деловой активности является Dow Jones Industrial Average, DJIA, - средний индекс Доу-Джонса, рассчитываемый по акциям 30 промышленных предприятий, котирующимся на NYSE. В состав этого индекса входят акции наиболее крупных американских компаний, таких, как IBM, General Electric и др., которые называют голубыми фишками (blue chips). По своей сути этот индекс представляет среднеарифметическую взвешенную цен этих акций на момент закрытия биржи. Особенности методики расчета индекса (использование специального «текущего среднего делителя», корректируемого по мере изменения состава индекса) делают его безразмерной величиной, используемой для отслеживания динамики рынка. Предполагается, что компании, акции которых входят в состав индекса, достаточно полно представляют рынок в целом. Поэтому отслеживая изменения этого показателя во времени, можно судить о характере развития всего фондового рынка. Надо сказать, динамика индекса Доу-Джонса, особенно за последние 10 лет, впечатляет: к началу 1990-х годов индекс впервые превысил отметку 3000, а к концу – его величина перевалила за 12000 (минимального значения этот показатель достиг в 1932 г., он равнялся тогда 42,11). Кроме промышленного индекса DJIA рассчитываются еще три его разновидности: индекс внутренних облигаций (Ноте Bonds); индекс 20 транспортных компаний (Transport); индекс 15 коммунальных компаний (Utilities).

Самым всеобъемлющим индексом, охватывающим все обыкновенные акции, котирующиеся на NYSE, является сводный индекс этой биржи - NYSE Composite. Однако, наибольшую ценность для финансовых аналитиков представляет третий индекс Нью-Йоркской фондовой биржи - Standard and Poor's 500 (S&P 500), в состав которого включаются акции 400 промышленных, 40 финансовых, 40 коммунальных и 20 транспортных компаний. По первым двум группам компаний рассчитываются также индексы S&P Industrials и S&P Financials. Таким образом, индекс S&P 500 является сводным, поэтому иногда он обозначается как Standard and Poor's Composite. Этот индекс охватывает 80% общей капитализации NYSE. Он широко используется для расчета средней доходности по фондовому рынку в целом, а также в анализе рискованности акций отдельных компаний. Поэтому индекс S&P 500 часто используется в повседневной работе финансовых менеджеров предприятий реального сектора.

Фондовый рынок США не исчерпывается только Нью-Йоркской биржей. Наряду с региональными организованными рынками существует еще одна общенациональная торговая площадка - Американская фондовая биржа (АМЕХ), на которой обращаются акции менее крупных компаний, чем на NYSE. Для этой биржи рассчитывается индекс рыночной стоимости АМЕХ (АМЕХ Market Value), в состав которого включаются акции более 800 компаний. В последнее время все большее внимание привлекает к себе система электронной торговли ценными бумагами NASDAQ, которая де-факто превратилась в виртуальный центр так называемой новой экономики - сферы деятельности высокотехнологичных компаний, осуществляющих свой бизнес в Internet.

Индексы, аналогичные американским, рассчитываются на всех крупных фондовых биржах мира. На Лондонской фондовой бирже третьей по величине после NYSE и Токийской ежедневно определяется индекс обыкновенных акций 30 крупнейших компаний, созданный в 1935 г. газетой «Financial Times» - FT Ordinary Share Index, или FT 30. Однако большую популярность сейчас имеет другой, более совершенный индекс FT-SE 100, или Footsie (Футси) в разговорном языке. Наиболее известным японским биржевым индикатором является индекс Токийской фондовой биржи Nikkei (Никкей). Активность Франкфуртской фондовой биржи отражает индекс DAX. Свой собственный индекс рассчитывает всемирно известное агентство финансовых новостей Reuters.

Российский фондовый рынок также имеет индикаторы своей активности. Наиболее авторитетным считается индекс RTS1-Interfax. Существует также фондовый индекс газеты «Коммерсант». РТС в настоящее время является наиболее крупным российским организованным фондовым рынком. Предприятия, котирующие свои акции в этой системе, относятся скорее к традиционной «старой» экономике (хотя и на ней заметно присутствие региональных телекоммуникационных компаний типа АО «Электросвязь», однако уровень используемых ими технологий пока еще очень далек от тех, которые характерны для Internet-бизнеса). Этим объясняется явное тяготение сводного индекса РТС к динамике DJIA: эмпирически наблюдается корреляция в изменениях двух этих индексов. Зато связь с NASDAQ Composite значительно слабее.

Рынки облигаций характеризуются значительной спецификой, большая часть таких ценных бумаг продается на неорганизованных рынках (over the counter). Еще одним специфическим фактором является свойство самого «товара» — заемного капитала. Рано или поздно первоначальная сумма займа должна быть возвращена кредитору. Поэтому очень важную роль на рынке облигаций играют кредитные рейтинги, публикуемые независимыми рейтинговыми агентствами. Первый подобный рейтинг был опубликован в 1909 г. в США. Его автором был Джон Муди (John Moody), использовавший методику оценки кредитоспособности фирм, разработанную в компании Dun and Bradctreet. В настоящее время рейтинговое агентство John Moody входит в состав компании Dun and Bradstreet. Кредитные рейтинги этого агентства распространяются под названием Moody's Investors Service (сокращенно Moody's). Они считаются одним из наиболее авторитетных источников соответствующей информации в мире. Основным конкурентом Moody's является рейтинг уже упоминавшейся компании Standard and Poor's — его общепринятое обозначение S&P. Два этих рейтинга делят между собой основную часть рынка облигаций (как государственных, так и корпоративных). Наряду с этими гигантами в США получили известность рейтинги еще двух компаний: Fitch Investors Service (сокращенно - Fitch) и Duff and Phelps Credit Rating Company (сокращенно - Duff and Phelps). В мире существует несколько крупных национальных рейтинговых агентств (в Австралии, Канаде, Японии, Франции, Малайзии и др.). Некоторые из них (например, французское агентство) уже принадлежат компании Standard and Poor's.

Наиболее известные рейтинговые агентства дают оценки кредитоспособности крупных компаний промышленности, торговли, транспорта, строительства, коммунальных услуг и т.п., иногда они выполняют заказы предприятий таких специфических отраслей, как банковское дело и страхование. Однако основной объем данного рынка принадлежит специализированным агентствам, например AM Best Company в страховании и Thomson Bankwatch в банковской и финансовой сфере.

Рейтинговые оценки присваиваются конкретным облигациям и отражают вероятность неплатежа по ним. Они не дают характеристику эмитента в целом - финансово неустойчивое предприятие может выпустить надежные облигации, если они будут обеспечены очень серьезными гарантиями (поручительством) третьей стороны. Наличие рейтинга по конкретной ценной бумаге дает возможность инвестору оценить сопряженный с нею финансовый риск и более точно определить свои требования к уровню выплачиваемого по ней дохода.

Для эмитента (покупателя заемного капитала) рейтинговая оценка его облигаций служит ориентиром для определения цены приобретаемого капитала.

В настоящее время преобладает обозначение различных рейтинговых категорий буквенными сочетаниями. Фактическим стандартом подобной методики является система, применяемая компанией Standard and Poor's (S&P).

Перевод компании (или целого государства) из одной рейтинговой категории в другую является важным событием в ее жизни. Например, когда с правительственных облигаций Австралии был снят высший рейтинг Moody's AAA, этому агентству было запрещено работать в данной стране.

Рейтинг облигаций Российского правительства пока находится на низком уровне. В начале 2000 г. рейтинг составлял ССС+ по классификации S&P и Fitch. Рейтинг по классификации Moody's был повышен до уровня В. Однако и Fitch, и S&P планировали в ближайшее время пересмотреть рейтинг России в сторону повышения.

Перевод правительственных ценных бумаг в более высокий класс, безусловно, будет означать рост оценки и облигаций отечественных компаний.

Рассмотренные выше индикаторы далеко не исчерпывают всей информационной инфраструктуры финансового рынка. Развитие компьютерных и коммуникационных технологий способствует ее быстрому росту и усложнению. Этому же содействует усиление конкуренции между крупнейшими мировыми организованными рынками.

Оценка доходности финансового рынка

Наряду с доходностью ценных бумаг или их портфелей может быть определена доходность конкретного финансового рынка (например, NYSE) в целом. Для этого можно использовать изменение какого-либо фондового индекса (DJ IA, S&P 500 и т.п.). Прирост (снижение) этого индекса за определенный период должен быть отнесен к значению индекса на начало периода:

![]() , где

, где

rm – уровень доходности рынка в целом;

I1, I0 – значения фондовых индексов соответственно на конец и начало периода.

Например, фактическое значение индекса S&P 500 составило на 10 мая 2000 г. 1384,29; на следующий день оно достигло уровня 1401,74. Темп прироста за день (дневная доходность «средней» акции) равен 1,26%. Анализируя этот результат по ставке простых процентов (временная база – 366 дней), получим:

![]()

Полученный гигантский результат отражает изменение индекса лишь за 1 день, поэтому его не стоит автоматически экстраполировать на все остальные дни года. Безусловно, рост курса акций будет чередоваться с его падением, в результате чего фактическая годовая доходность средней акции будет иметь гораздо более скромную величину. В табл. 5 приведена динамика фактической годовой доходности индекса S&P 500 за ряд лет в сопоставлении с динамикой доходности одной отдельно взятой акции, обращающейся на этом же рынке.

Таблица 5

Динамика показателей доходности акций и финансового рынка, %

Год |

Доходность одной акции (r) |

Доходность рынка(rm) |

1 |

6,12 |

20,25 |

2 |

14,97 |

13,94 |

3 |

2,72 |

1,44 |

4 |

13,2 |

18,41 |

5 |

11,55 |

7,11 |

Источник: http://www.aup.ru

Приведенные в табл. 5 данные позволяют сопоставить между собой изменения доходности отдельной акции и доходности рынка в целом.

При этом в аналитических целях может быть найдена не только теснота связи между отдельными акциями, входящими в инвестиционный портфель, но и оценка зависимости доходности одной акции от уровня прибыльности всего рынка. В статистике подобные задачи решаются путем построения регрессионных уравнений вида:

у = α + β х + е, где

у – результативный показатель;

α – свободный член уравнения регрессии;

β – коэффициент регрессии;

х – влияющий фактор;

е – погрешность.

Важнейшим параметром данного уравнения является коэффициент регрессии β, который показывает, насколько сильно изменение факторного показателя х влияет на результирующий признак у.

В случае линейной формы регрессионного уравнения простейшим способом оценки его параметров является использование метода наименьших квадратов, заключающегося в решении относительно α и β следующей системы линейных уравнений:

![]()

∑ у = α n + β ∑ х

∑ х у = α ∑ х + β ∑ х2

где n – общее число наблюдений (лет).

Решив систему по условиям взятого примера, получим:

у = 6,37 + 0,27х + е

Значение коэффициента регрессии β = 0,27 в уравнении показывает, что с увеличением средней доходности рынка на 1 процентный пункт доходность данной ценной бумаги возрастет лишь на 0,27 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 процентный пункт падение доходов по этой акции также составит в среднем лишь 0,27 пункта.

Таким образом, коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, В-коэффициенты которых ниже 1 (но выше 0). Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, САРМ). При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Формула определения требуемой инвесторами доходности финансового инструмента имеет вид:

r = rf + β (rm – rf), где

rf – безрисковый уровень доходности (rise free).

Доходность финансового рынка косвенно может быть измерена уровнем доходности по отдельным видам финансовых операций.

Лекция 10. Статистика рынка ценных бумаг

Фондовый рынок: понятие, виды (сегменты), субъекты, задачи его статистического изучения

Под фондовым рынком в широком смысле понимается рынок ценных бумаг. На этом рынке осуществляются операции с ценными бумагами, т.е. происходит превращение сбережений населения в инвестиции, и формируются межотраслевые потоки капитала, которые вызывают структурные изменения в экономике. Фондовый рынок является одним из важных элементов финансового рынка.

В зависимости от типа ценных бумаг выделяют следующие сегменты фондового рынка:

• рынок государственных облигаций;

• рынок муниципальных облигаций;

• рынок акций муниципальных предприятий;

• рынок акций корпоративных предприятий;

• рынок корпоративных облигаций и векселей.

Развитый фондовый рынок состоит из первичного и вторичного рынка. Первичный рынок, состоящий из различных предприятий, выпускающих ценные бумаги, занимается начальной продажей ценных бумаг. Он обслуживает эмиссию и первичное распределение ценных бумаг через посредников. В качестве посредников первичного рынка могут выступать брокеры, коммерческие банки, финансовые организации, а также предприятия-эмитенты, выпустившие ценные бумаги.

Вторичный рынок ценных бумаг осуществляет перепродажу ценных бумаг. На вторичном рынке, включающем фондовые биржи, фондовые отделы валютных и товарных бирж, дилерские конторы, производится купля-продажа ценных бумаг на аукционах, на фондовых биржах, в форме дилерской торговли.

Субъектами фондового рынка являются эмитенты и вкладчики.

Эмитенты – это промышленные компании, фирмы, государство. Они осуществляют выпуск (эмиссию) ценных бумаг.

Вкладчики – это предприятия и граждане, вложившие свой капитал в ценные бумаги, т. е. купившие их.

Задача статистического изучения рынка ценных бумаг заключается в определении обобщённых показателей его состояния, характеризующих ценовые уровни, уровни процентных ставок и доходности, степень риска, объемы проводимых операций и вовлеченных финансовых активов.

Виды ценных бумаг

Рынок ценных бумаг – часть финансового рынка, на котором обращаются средне- и долго-срочные ценные бумаги. Он складывается из спроса и предложения на отдельные виды ценных бумаг и уравновешивающих их цен.

Ценные бумаги – это документы, которые регулируют взаимоотношения эмитентов и вкладчиков, подтверждают имущественные права и обязанности.

Под ценной бумагой (ЦБ) понимают денежный документ, удостоверяющий имущественные права или отношения займа владельца ценной бумаги по отношению к эмитенту и дающий право его владельцу на получение в будущем денежной наличности.

В настоящее время выделяют следующие виды ценных бумаг:

• акции;

• облигации;

• векселя;

• депозитные, сберегательные и инвестиционные сертификаты;

• приватизационные ценные бумаги;

• казначейские обязательства;

• чеки;

• деривативы (контракты: опционные, «своп» фьючерсные, форвардные, и др.).

Основными видами ценных бумаг являются акции и облигации.

Показатели статистического изучения ценных бумаг и фондового рынка

Основными показателями инвестиционного качества ценной бумаги являются доходность, риск и ликвидность.

Доходность – это относительный показатель, характеризующий эффективность инвестиционных операций и показывающий соотношение между инвестиционным доходом и инвестиционными затратами. Доход от финансовых инструментов определяется дивидендными и процентными выплатами, а также ростом их курсовой стоимости.

При этом возвратный денежный поток от использования акций включает в себя цену продажи и дивиденды, а от владения облигациями – проценты и стоимость на момент погашения.

Риск при вложении в финансовые инструменты означает возможность недополучения дохода или утраты вложенных средств. При этом необходимо учитывать, что акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, только в пределах стоимости принадлежащих им акций.

Ликвидность финансовых инструментов выступает как их способность быстро и без потерь превращаться в деньги. Высокая ликвидность означает высокую активность операций по данной бумаге и узость спрэда между ценами продажи и покупки (максимальная разница между лучшей ценой предложения на покупку и лучшей ценой предложения на продажу – спрэд)

Ценные бумаги характеризуются различными стоимостными показателями, среди которых основными являются следующие:

номинальная стоимость (номинал) – стоимость, указанная на бланке ценной бумаги;

внутренняя (теоретическая или расчетная) стоимость – это стоимость, полученная посредством приведения будущих поступлений по ценной бумаге к настоящему моменту времени. В условиях эффективного рынка внутренняя и рыночная стоимость ценной бумаги должны совпадать;

доход – поступления от владения ценной бумагой, которые могут включать дивиденды, проценты, прирост рыночной стоимости;

доходность – отношение дохода, генерируемого ценной бумагой, к стоимости ее приобретения;

требуемая доходность – доходность по ценной бумаге, обычно определяемая как доходность по безрисковой ценной бумаге (государственные облигации) плюс премия за риск.

Полный доход от инвестирования в ценные бумаги складывается из текущего дохода, который получает инвестор в виде регулярных платежей процентов по облигациям и дивидендов по акциям, и курсового дохода, который образуется от изменения цены, возрастания стоимости (прирост капитала).

Для количественной оценки риска используются следующие методы: статистический, аналогий, экспертных оценок, комбинированный. Поскольку под риском понимается вероятность осуществления неблагоприятного события (сценария), количественная оценка риска чаще всего сводится к оценке величины соответствующей вероятности.

Таким образом, инвестиционный риск заключается в том, что есть вероятность получить действительную прибыль меньше ожидаемой. Чем больше шанс получения низкой или негативной прибыли, тем более рисковыми являются данные инвестиции.

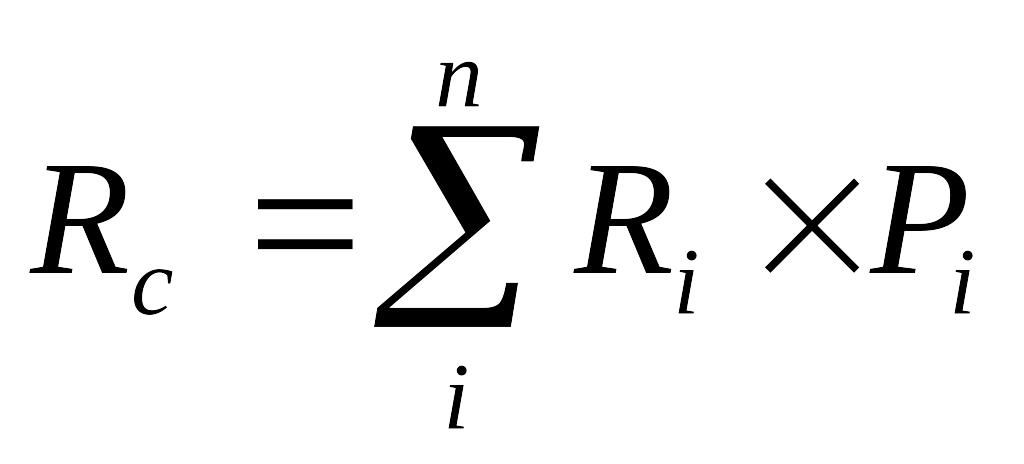

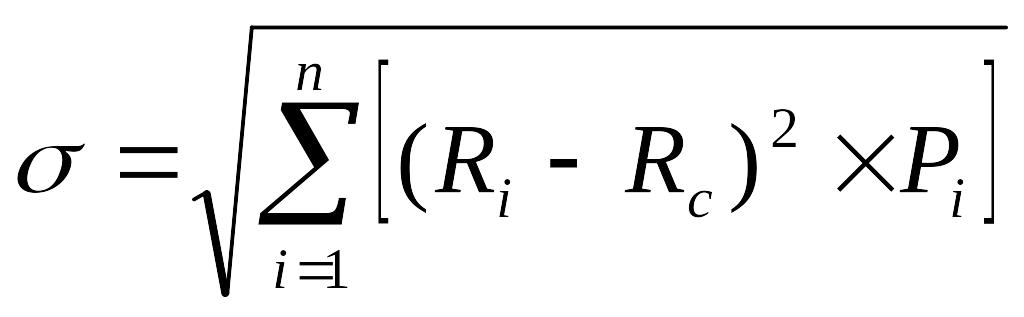

Ожидаемая норма прибыли рискового актива рассчитывается как взвешенная средняя возможных результатов, где «весами» служит величина вероятности осуществления каждого результата:

![]() ,

,

где Ri – i – й возможный результат нормы прибыли;

Pi – вероятность i-ro результата;

i = 1, 2, ..., п;

Rc – взвешенная средняя, ожидаемая норма прибыли.

Для сравнения активов (реальных и финансовых) и принятия инвестиционных решений необходима количественная оценка риска, позволяющая ранжировать активы. В практике финансового менеджмента нашли применение несколько оценок риска:

дисперсия, как мера разброса возможных значений доходности;

стандартное отклонение, как мера разброса, выраженная в тех же единицах, что и результат (например, доходность);

коэффициент вариации для ранжирования активов с различными значениями ожидаемой доходности.

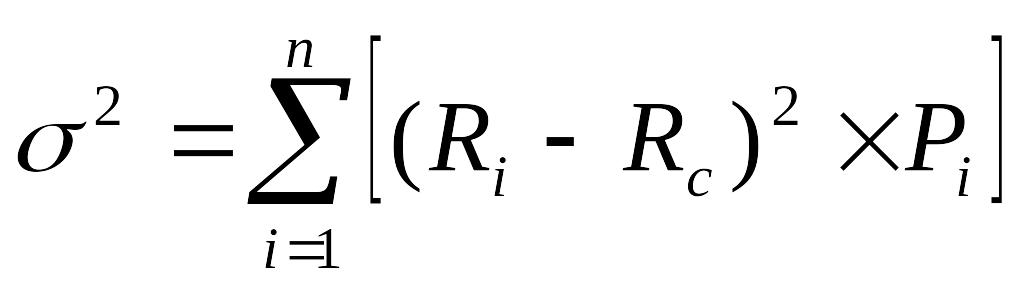

Мерой разброса возможных результатов доходности вокруг ожидаемого значения является дисперсия (или вариация). Чем больше дисперсия, тем сильнее разброс значений доходности. Дисперсия дискретного распределения рассчитывается по формуле:

,

,

п – число возможных отклонений от ожидаемого значения,

Ri – i–е значение доходности,

Pi– вероятность получения доходности,

Rc – ожидаемое значение доходности.

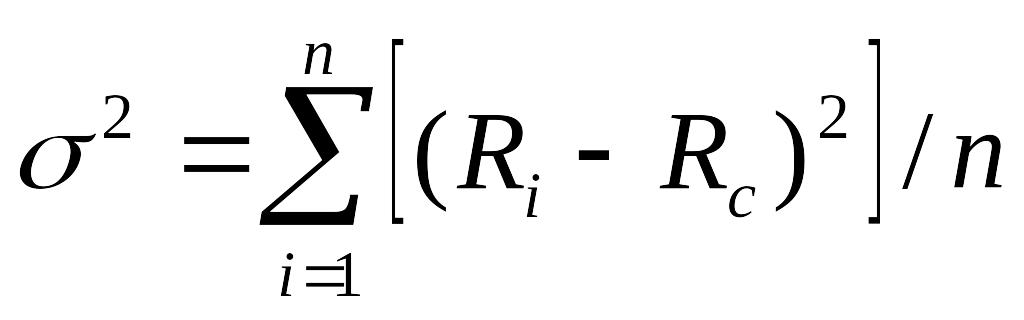

Если все значения Ri равновероятны, то последнее выражение может быть представлено в следующем виде:

.

.

Дисперсия измеряется в тех же единицах, что и результат (в процентах, если в качестве результата рассматривается доходность, и в денежных единицах, если в качестве результата рассматриваются денежные потоки – выручка, издержки, прибыль и т.д.), но возведенных в квадрат.

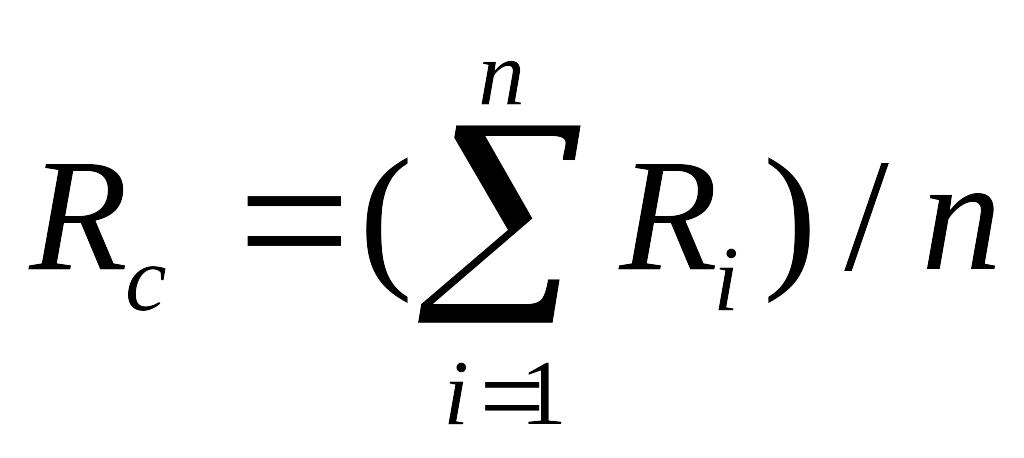

Для определения ожидаемого значения доходности (Rc) используется следующие выражения:

или

же

или

же

Ожидаемое значение доходности находится как взвешенная средняя возможных результатов, где «весами» служит величина вероятности осуществления каждого результата. Для облегчения сравнения и анализа риска различных активов чаще используется квадратный корень из дисперсии – среднеквадратичное отклонение:

.

.

Стандартное отклонение более удобно, чем дисперсия, так как измеряется в тех же единицах, что и результат.

Еще один показатель риска – это коэффициент вариации, который определяется из следующего соотношения:

![]() .

.

Экономический смысл данного показателя состоит в том, что он определяет количество риска на единицу доходности.

Доходность облигаций

Облигации приобретаются инвесторами с целью получение дохода. Для анализа эффективности вложений в разные виды облигаций, а также в другие ценные бумаги следует сопоставить величину получаемого дохода с величиной инвестиций – с затратами на приобретение ценной бумаги. Различают следующие показатели доходности: купонная доходность, текущая доходность, доходность к погашению, доходность за период владения.

Купонная доходность (RК) устанавливается при выпуске облигации и для ее расчета используется следующая формула:

![]() ,

,

где I – купонный доход, N– номинальная цена облигации.

Текущая доходность (RT) определяется как отношение величины процентного дохода к цене приобретения облигации:

![]() ,

,

где I – процентный доход, Р – цена приобретения облигации.

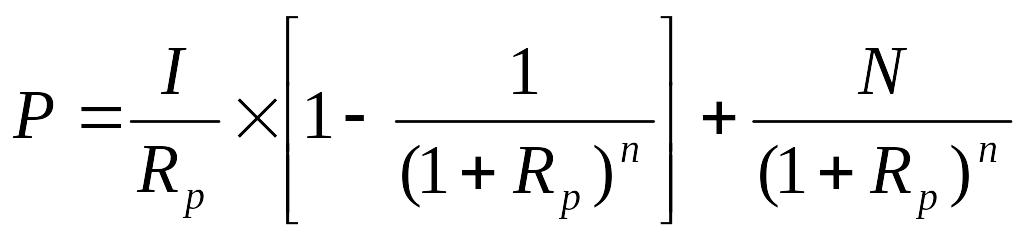

Доходность к погашению равна требуемой норме прибыли инвестора Rр, при которой приведенная стоимость денежных платежей по облигации равна ее рыночной стоимости. Доходность к погашению можно определить методом последовательных приближений, используя полученную ранее формулу:

,

,

где P – рыночная цена облигации, Rр – доходность к погашению, n – число периодов владения облигацией.

Для получения приблизительного результата можно использовать следующую формулу:

![]() ,

,

где N – номинал облигации; Р – цена облигации; п – число лет до погашения облигации; I – ежегодный процентный доход.

Доходность акций

Полный доход от инвестирования в ценные бумаги складывается из текущего дохода, который получает инвестор в виде регулярных платежей процентов по облигациям и дивидендов по акциям, и курсового дохода, который образуется от изменения цены, возрастания стоимости (прирост капитала).

Для анализа эффективности вложений инвестора в покупку акций могут быть использованы следующие виды доходности: ставка дивиденда, текущая доходность акции для инвестора, текущая рыночная доходность, доходность за период владения.

Ставка дивиденда (Rd) определяется по формуле:

![]() , (2.76)

, (2.76)

где D – величина выплачиваемых годовых дивидендов;

N – номинальная цена акции.

В российской практике ставка дивиденда обычно используется при объявлении годовых дивидендов.

Текущая доходность акции для инвестора (Rt) рассчитывается как отношение величины выплачиваемых годовых дивидендов (D) к цене приобретения акции (Рр):

![]() . (2.77)

. (2.77)

Текущая рыночная доходность (Rm) определяется отношением величины выплачиваемых дивидендов к текущей рыночной цене акции (Рm):

![]() . (2.78)

. (2.78)

Доходность за период владения (RK) может быть рассчитана по формуле:

![]() , (2.79)

, (2.79)

где, D c – величина дивидендов, выплаченная в среднем в год, n – количество лет, в течение которых инвестор владел акцией; Ps – цена продажи акции.

Система локальных показателей, характеризующих степень использования акций

К системе локальных показателей, характеризующих степень использования акций, относятся:

1. Курс акций (рыночная стоимость).

2. Капитализационная стоимость акций.

3. Коэффициент дивидендной отдачи (или коэффициент доходности акций).

4. Коэффициент платежеспособности.

5. Коэффициент дивидендного покрытия.

Курс акций и капитализационная стоимость акций.

Курс акций – это цена, по которой осуществляется купля-продажа ее на фондовом рынке, т. е. рыночная цена.

Рыночная цена акции

![]()

Определение рыночной цены всех акций корпорации называется капитализацией или капитализационной стоимостью.

![]()

Капитализационная стоимость зависит от реально приносимого дохода каждой акцией.

Характеристика и определение коэффициента дивидендной отдачи

Коэффициент дивидендной отдачи (или коэффициент доходности акции) – один из основных показателей качества ценных бумаг (акций), определяет размер дохода, который получит владелец акции в процентах от рыночной цены акции.

![]()

Коэффициент платежеспособности

Коэффициент платежеспособности указывает на долю дохода корпорации, которую она выплачивает в виде дивидендов.

![]()

Абсолютная величина дохода корпорации, которая предназначается для выплаты дивидендов, определяется после исключения из прибыли акционерного общества налогов и платежей в бюджет, отчислений на социальные нужды и в страховой резервный фонд. Если корпорация выпустила разные виды акций и на них начислены разные дивиденды, тогда числитель формулы будет представлен средневзвешенной величиной.

![]()

Коэффициент дивидендного покрытия

Коэффициент дивидендного покрытия показывает, во сколько раз доход корпорации превышает общую сумму дивидендов, ею выплачиваемых.

![]()

или

![]()

Показатели ликвидности акций

Качество акций, как и любой ценной бумаги, характеризуется способностью быстро и без потерь в цене превращаться в деньги, т. е. ликвидностью.

Ликвидность характеризуется показателями:

Коэффициент немедленной ликвидности

![]()

Где общая сумма задолженности фирмы складывается из краткосрочных ссуд, оплата которых наступила, и кредиторской задолженности

Чем выше этот коэффициент, тем выше ликвидность.

Коэффициент наибольшей ликвидности

![]()

где СПРЭД – это разница между минимальной ценой предложения и максимальной ценой спроса. Наиболее ликвидными считают ценные бумаги, у которых коэффициент наибольшей ликвидности находится в пределах от 0 до 3%.

Эмиссионный курс облигаций. Понятия ажио и дизажио.

Облигации могут продаваться по (ценам) стоимости выше или ниже номинальной, по так называемому эмиссионному курсу. Если облигация продается по стоимости ниже номинальной, значит, она продается со скидкой (дисконтом), эта скидка называется дизажио. Если облигация продается по стоимости выше номинальной, значит, она продается с премией, эта премия называется ажио. Размер ажио и дизажио определяется в пунктах.

1 пункт = 1% номинальной стоимости.

Для оценки перспектив изменения рыночной стоимости акций в рамках фундаментального анализа широко применяются ценовые мультипликаторы. Ценовый мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой акции и финансовой базой. Финансовая база должна отражать финансовые результаты деятельности организации, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и др.

Наиболее часто используются показатели цена/прибыль (Р/Е) и цена/денежный поток (Р/СF). Рассчитанный показатель для оцениваемой компании сравнивается с соответствующим показателем компании-аналога или со средним по рынку акций в целом. Метод ценовых мультипликаторов часто называют также методом сравнения с компаниями-аналогами.

В качестве финансовой базы для показатели цена/прибыль (Р/Е) может использоваться любой показатель прибыли: чистая прибыль; прибыль дои налогообложения; прибыль до уплаты процентов и налогов а также среднегодовую сумму прибыли за последние несколько лет. Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднюю величину между максимальной и минимальной величиной цены за последний месяц. Значение данного мультипликатора может служить мерой риска для инвесторов и в то же время сроком окупаемости своих затрат, осуществленных при покупке данной акции. Низкое значение данного коэффициента показывает на высокий уровень риска (либо слабые перспективы для роста прибылей). Высокое значение этого коэффициента означает низкий уровень риска, хорошие перспективы роста прибылей и дивидендов, но в то же время достаточно длительный срок окупаемости затрат.

Однако если этот коэффициент для данной компании ниже, чем в среднем для данного сектора экономики, то это означает потенциальный рост цен акций данной компании, если только есть возможность и предпосылки для роста прибылей. С другой стороны, низкое значение этого коэффициента может означать, что компания испытывает затруднения, а перспективы роста неопределенны.

Среднее значение показателя цена/прибыль для большинства развитых рынков находится в диапазоне 12—18. Обычно он повышается в период биржевого бума.

Мультипликатор Р/Е можно использовать для определения стоимости акций лишь в том случае, если рост прибылей в расчете на акцию стабилен. Если этот рост колеблется из года в год, то стоимость акции нельзя определить на основе значения прибыли на акцию лишь за последний год.

Наиболее распространенной ситуацией применения мультипликатора Р/СF является убыточность либо незначительная величина прибыли, а также несоответствие фактического полезного срока службы основных фондов организации периоду амортизации, принятому в финансовом учете.

Мультипликатор Р/D целесообразно использовать, если дивиденды выплачиваются достаточно стабильно либо способность компании платить дивиденды может быть обоснованно спрогнозирована.

Мультипликатор Р/S (Price/Sales) определяется как отношение рыночной цены акций к продажам. По сравнению с показателем Р/Е мультипликатор Р/S обладает меньшей волотильностью. Кроме того, выручка – один из немногих показателей, который подходит для анализа относительно разных компаний-аналогов.

Лекция 11. Статистика кредитного рынка

Кредитный рынок: сущность, субъекты, функции

Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимися в финансовых средствах, с одной стороны, и организациями и гражданами, которые им могут одолжить финансовые средства на определенных условиях, с другой стороны. Кредитный рынок делится на рынок денежных ресурсов и рынок долговых обязательств.

Функции кредитного рынка:

1. Объединение разрозненных денежных сбережений населения, государственных подразделений, частного бизнеса, зарубежных инвесторов и создание крупных денежных фондов.

2. Трансформация денежных средств в ссудный капитал.

3. Предоставление займов государственным органам и населению для решения таких важных задач, как покрытие бюджетного дефицита, финансирование части жилищного строительства и др.

Расчёт показателей: средний размер кредитных вложений, средний срок кредитов

Статистическое изучение кредитного рынка осуществляется через систему статистических показателей.

1. Показатель «размер кредитных вложений» и определение его средней величины.

Размер кредитных вложений – это сумма выданных за какой-то период ссуд. В зависимости от имеющейся информации используются разные методы определения его средней величины.

а) Если данные о выданных кредитах разделены между собой равными временными интервалами, средний размер кредитных вложений определяется по формуле средней хронологической:

_ ½ К1 + К2 + … + ½ Кn

К = --------------------------------------

n – 1

б) Если данные о выданных кредитах разделены между собой разными временными интервалами, средний размер кредитных вложений определяется по формуле средней арифметической взвешенной:

_ Σ Кt * tt

К = -----------------

Σ tt

в) Если известен размер кредитных вложений на начало и конец периода, средний размер кредитных вложений определяется по формуле средней арифметической простой:

_ Кн + Кк

К = ----------------

2

2. Показатель «средний срок, на который предоставлены кредиты»

_ Σ Кt * tt

t = -----------------, где

Σ Кt

Кt – размер i-того кредита;

tt – срок, на который предоставлен i-тый кредит.

Средняя процентная ставка: определение, динамика, абсолютное изменение

3. Показатель «уровень средней процентной ставки» и факторы, от которых она зависит.

Средняя процентная ставка – это отношение оплаты за пользование кредитом (Р) к размеру предоставленного кредита (К):

_ P

S = ----- откуда

K

_ Σ К S

Σ P = Σ К S, тогда S = ------------

Σ К

Таким образом, средняя процентная ставка зависит от процентной ставки по конкретным видам кредитов (S); структуры предоставляемых кредитов (К / Σ К).

В условиях инфляции наряду с номинальной процентной ставкой (S) рассчитывают реальную (Sр) процентную ставку:

Sн – u

Sр = ----------------

1 + u

где u – уровень инфляции.

Для сохранения суммы выплат по первоначальной ссуде рассчитывают номинальную процентную ставку с учетом ожидаемой инфляции:

S'н = Sн + u + Sн* u

4. Изучение динамики средней процентной ставки.

При изучении динамики средней процентной ставки статистика пользуется индексным методом. Система индексов для изучения динамики средней процентной ставки имеет вид:

а) индекс переменного состава: Σ K1 S1 Σ K0 S0

Js = ----------- : -------------

Σ K1 Σ K0

Этот индекс характеризует изменение средней процентной ставки вследствие:

• изменения процентной ставки по каждому виду кредитов (S);

• изменения в структуре кредитов (K / Σ K).

б) индекс постоянного состава: Σ K1 S1 Σ K1 S0

Js s = ----------- : -------------

Σ K1 Σ K1

Этот индекс позволяет определить, на сколько процентов изменилась средняя процентная ставка под влиянием первого фактора (S).

в) индекс структурных сдвигов: Σ K1 S0 Σ K0 S0

Js d = ----------- : -------------

Σ K1 Σ K0

Индекс структурных сдвигов отвечает на вопрос, как изменится средняя процентная ставка вследствие изменения в структуре кредитов (K / Σ K).

5. Определение абсолютного изменения общей средней процентной ставки, в том числе за счет изменения процентных ставок по различным видам кредитов и за счет изменений в структуре кредитов.

Δ S = S1 – S0 = Δ Ss + Δ Sd – это общее абсолютное изменение средней процентной ставки, в том числе:

а) абсолютное изменение средней процентной ставки за счет изменения процентных ставок по различным видам кредитов:

Δ Ss = Σ S1 d1 – Σ S0 d1

б) абсолютное изменение средней процентной ставки за счет изменения в структуре кредитов:

Δ Sd = Σ S0 d1 – Σ S0 d0

Валовой доход банка: определение, динамика, абсолютное изменение

6. Показатель «Валовой доход за пользование кредитами» (как он определяется и от каких переменных зависит)

Валовой доход, или общая сумма оплаты за пользование кредитами (Р), зависит от:

а) средней, процентной ставки по кредитам (S), которая изменяется вследствие изменения процентных ставок по различным кредитам (S) и изменений в структуре кредитов d (K / Σ K)

б) размеров предоставленных кредитов (К).

Итак, Р = S K

Σ SK

Если S = ----------- = S d , тогда Р = Σ S d K

Σ K

7. Определение динамики валового дохода за пользование кредитами и его абсолютное изменение, если расчет осуществлять, используя формулу Р= S К.

Динамика показателя изучается при помощи системы индексов:

а) индекс переменного состава: Σ S1 K1

Jp = -----------

Σ S0 K1

б) индекс процентной ставки Σ S1 K1

за пользование кредитом: Jps = -----------

Σ S0 K1

в) индекс физического объёма Σ S0 K1

кредитных услуг: Jpk = -----------

Σ S0 K0

Абсолютное изменение показателя «Валовой доход» :

Δ Р = Р1 – Р0 = Δ Рk + Δ Рs + Δ Рd

а) за счет изменения общего размера предоставляемых кредитов:

Δ Рk = (Σ K1 – Σ K0 ) S0

б) за счет изменения в структуре предоставляемых кредитов:

Δ Рd = (Sусл. – S0) Σ K1 , где

Sусл = Σ S0 d1 = Σ S0 K1 \ Σ K1

в) за счет изменения средней процентной ставки:

Δ Рd = (S1 – Sусл ) Σ K1

8. Определение динамики валового дохода за пользование кредитами и его абсолютное изменение, если расчет осуществлять, используя формулу:

Р = Σ S d K

Динамика показателей представлена системой индексов:

а) индекс переменного состава: Σ S1 d1 K1

Jp = ------------------

Σ S0 d0 K0

б) влияние фактора Σ S1 d1 K1

«процентная ставка Jps = ----------------

по конкретному кредиту Σ S0 d1 K1

в) влияние фактора «доля Σ S0 d1 K1

конкретного кредита в общем Jpd = -----------------

размере предоставленных кредитов» Σ S0 d0 K1

г) влияние фактора Σ S1 d1 K1

«размер конкретного Jpk = ------------------

кредита» Σ S0 d0 K0

Абсолютное изменение валового дохода для предоставленных кредитов определяется по формуле:

Δ Р = Р1 – Р0 = Σ S1 d1 K1 – Σ S0 d0 K0 = Δ Рk + Δ Рs + Δ Рd

в том числе по факторам:

Δ Рs = Δ S d1 K1

Δ Рd = S0 Δ d K1

Δ Рk = S0 d0 Δ K

Показатели возвратности кредита, средняя кредитоотдача

9. Показатели, характеризующие возвратность кредита.

Эту сторону функционирования кредитного рынка изучают при помощи структурных показателей.

1. Удельный вес несвоевременно погашенных кредитов:

Сумма просроченных погашенных кредитов на дату t

Dнесв = ----------------------------------------------------------------------

Общая сумма погашенных кредитов на дату t

2. Удельный вес просроченной задолженности:

Сумма всей просроченной задолженности

Dпрос = -----------------------------------------------------------------

Общая сумма задолженности

3. Длительность просроченной задолженности:

Среднегодовые остатки просроченных кредитов за период t Продолжи-

Тпрос = ------------------------------------------------------------------- Х тельность

Общая сумма погашенной задолженности за период t периода (дн.)

4. Удельный вес возвратности кредитов:

Общая сумма погашенных кредитов на дату t

Dвоз = -------------------------------------------------------------------

Общая сумма задолженности на дату t

10. Балансовая связь показателей задолженности по кредитам и оборотам кредитных ресурсов

Эту балансовую связь можно определить так:

Остаток задолженности по кредиту на начало периода + выдано кредитов за период = погашено кредитов + остаток задолженности по кредитам на конец периода.

11. Средняя кредитоотдача – макроэкономический показатель совокупной оборачиваемости

Это отношение валового внутреннего продукта к сумме выданных кредитов: ВВП

γ = ------------

Квыд

Отсюда ВВП = Σ Квыд γ, тогда Σ Квыд γ

γ = ----------------

Σ Квыд

Таким образом, величина средней совокупной оборачиваемости зависит от:

а) кредитоотдачи каждого вида кредитов (γ);

б) доли каждого вида выданного кредита в общей сумме выданных кредитов (Квыд / Σ Квыд)

12. Система индексов, характеризующая динамику средней совокупной оборачиваемости (средней кредитоотдачи).

Σ Квыд1 γ1 Σ Квыд0 γ0

J γ = ---------------- : --------------

Σ К1 Σ К0

Этот индекс переменного состава, который характеризует изменение средней кредитоотдачи под влиянием двух факторов:

а) кредитоотдача каждого вида выданных кредитов (γ);

б) доли каждого вида выданных кредитов в общей сумме выданных кредитов (Квыд / Σ Квыд).

Влияние первого фактора на динамику средней кредитоотдачи определяется при помощи индекса постоянного состава:

Σ Квыд 1 γ1 Σ Квыд 0 γ0

Jγ γ = ---------------- : --------------

Σ Квыд 1 Σ К выд 1

Влияние второго фактора устанавливается при помощи индекса структурных сдвигов:

Σ Квыд1 γ0 Σ Квыд0 γ0

Jстр γ = ---------------- : --------------

Σ К выд 1 Σ К выд 0

Взаимосвязь этих индексов: J γ = Jγ γ + Jстр γ

Лекция 12. Статистика валютного рынка

Валютный рынок: понятие, участники, функции

Валютный рынок России в настоящее время оказывает существенное влияние на формирование всей экономической политики государства и играет важную роль в экономической жизни страны. Наиболее предпочтительной формой сбережений граждан и юридических лиц стала валюта, поэтому валютные операции в российских условиях носят гипертрофированный характер и касаются сферы не только международных отношений, но и в значительно большей степени внутренней повседневной экономической жизни. В этой связи возникает потребность в более глубоком изучении форм и методов проведения валютных операций и основ функционирования валютного рынка.

Понятие «валютный рынок» можно определить как некоторую экономическую систему, в рамках которой осуществляется купля-продажа валют различных стран на основе складывающегося соотношения спроса и предложения.

Валютный рынок – это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между покупателями и продавцами валют (Голуб Л.А.).

Валютным рынком называют совокупность отношений по поводу купли-продажи валюты (Салин В.Н.).

Мировой валютный рынок включает региональные и национальные валютные рынки, операции на которых и между которыми осуществляются посредством современных средств телекоммуникации. На региональных валютных рынках:

● Лондон – Цюрих – Франкфурт (Европейский),

● Гонконг – Сингапур – Токио (Азиатский),

● Нью-Йорк, Лос-Анджелес, Чикаго (Американский)

осуществляются котировки основных мировых валют, а также соответствующих национальных валют. Национальные валютные рынки проводят операции с национальными валютами и ограниченным количеством свободно конвертируемых валют. Они характеризуются меньшим объемом операций по сравнению с региональными, а также развитием, устойчивостью и организацией рынка.

Валютный рынок включает в себя соответствующую инфраструктуру, т.е. определенным образом организованную совокупность его участников, и систему валютных операций, представляющую собой совокупность правил, методов, способов и процедур проведения операций купли-продажи валют.

Участниками валютного рынка являются коммерческие банки, небанковские финансовые учреждения, предприятия и частные лица.

Основные функции, которые выполняет валютный рынок, следующие: своевременное осуществление международных расчетов; регулирование валютных курсов; получение прибыли участниками валютного рынка в виде разницы курсов валют; страхование валютных рынков; диверсификация валютных резервов и др.

Статистика валют и валютных курсов изучает, как устанавливаются и регулируются соотношения объема национальной денежной единицы с иностранными валютами, а также с помощью своих показателей анализирует эффективность валютных операций и в целом деятельность валютного рынка.

Источником информации о валютных операциях являются:

- данные финансовой отчетности коммерческих банков (см. прил. 3),

- данные статистической отчетности предприятий, осуществляющих внешнеэкономическую деятельность (например, форма 1-ВС «Сведения о поступлении валютных средств от поставки нефти, нефтепродуктов и природного газа на экспорт»),

- данные ММВБ и других российских валютных бирж, а также сведения, публикуемые ЦБ РФ об объемах валютных торгов и динамике валютного курса.

Валюта, её основное свойство, группы валют

Понятие «валюта» возникает при рассмотрении любой национальной денежной единицы с позиции участника международных торгово-экономических отношений и расчетов. По своей сути это определение валюты совпадает с определением понятия «деньги». В том случае, когда деньги попадают во внешнеэкономический оборот, они обычно называются валютой.

Таким образом, с точки зрения материально-вещественной формы валютой является любой платежный документ или денежное обязательство, выраженное в той или иной национальной денежной единице, используемой в международных расчетах. Сюда относятся банкноты, казначейские билеты, денежные средства на различных видах банковских счетов, а также чеки, векселя и другие платежные средства.

Понятие «обмен (конвертация) валюты» связано с такой ее характеристикой, как конвертируемость. Степень конвертируемости валюты определяется механизмом государственного регулирования валютных операций. Валюту называют свободно конвертируемой, если в стране этой валюты к резидентам и нерезидентам не применяют какие-либо ограничения на осуществление валютных сделок, и неконвертируемой, если в стране этой денежной единицы действуют законодательно установленные ограничения почти на все виды операций с ней. Частично конвертируемой считается валюта стран, в которых действуют ограничения и регламентации на некоторые виды обменных операций или для некоторых участников этих операций. Свобода конвертации валюты должна опираться на экономическую стабильность страны, т. е. одного законодательного разрешения обмена валюты недостаточно, необходимы доверие к валюте и оценка экономической состоятельности страны. Следовательно, конвертируемость – это способность валюты реально свободно обмениваться на другие валюты и обратно на национальную валюту на валютных рынках.

Основное свойство валюты состоит в ее конвертируемости, т.е. способности незамедлительно и с минимальными потерями обмениваться на все другие валюты.

Степень конвертируемости валюты понимается в двух смыслах.

Во-первых, как количество и сложность валютных ограничений, существующих в той или иной стране.

Во-вторых, как приемлемость, желательность для большинства участников рынка валютных операций приобретать именно эту валюту.

В этой связи по способу обмена различают три группы валют:

• свободно конвертируемые (СКВ) – валюты, которые без ограничений обмениваются на иностранные валюты и участвуют в совершении валютных сделок по всем видам операций (торговым, неторговым, движению капитала) как между резидентами, так и между нерезидентами (доллар США, евро, фунт стерлингов);

• частично конвертируемые – валюты тех стран, где существуют количественные ограничения или специальные разрешительные процедуры на обмен валюты по отдельным видам операций или для различных субъектов сделок (российский рубль, валюты стран СНГ);

• неконвертируемые (замкнутые) валюты – национальные денежные единицы тех стран, законодательство которых предусматривает ограничения практически по всем видам операций (кубинский песо, северокорейский вона).

Конвертируемость определяет возможность или невозможность той или иной валютной операции, а ее эффективность во многом зависит от курса или цены такого обмена. Поэтому еще одним важным показателем в сфере валютных операций является валютный курс.

Валютный курс, его виды

Соотношение, по которому происходит обмен одной валюты на другую, называется валютным курсом. Т.е. валютный (обменный) курс представляет собой цену валюты (денежной единицы) одной страны, выраженную в единицах валюты другой страны, и выступает в виде относительной величины или пропорции, согласно которой осуществляется обмен двух валют.

Например,

1 долл. США: 1 руб. = 26,06 : 1;

1 ф. ст. (£) : 1 долл. США = 1,7092 : 1,6250

или

1 долл. США = 26,06 руб.; 1 £ = 1,7092 $.

Т.о. валютный курс – это цена единицы определенной иностранной валюты, выраженная в национальной валюте и характеризующая, сколько единиц валюты одной страны приходится на единицу валюты другой.

Валютный курс может быть определен на биржах в результате соотношения спроса и предложения конкретной валюты или как отношение уровней цен в соответствующих странах.

Существование валютных курсов определяется наличием национальных денежных единиц (валют) и необходимостью их обмена в связи с международными отношениями. Например, при осуществлении зарубежных инвестиций инвестор конвертирует средства в валюту соответствующей страны, а полученную прибыль – в национальную валюту. Международный кредит, предоставленный в долларах США, страна-дебитор переводит в национальную валюту. Такие же потребности возникают при проведении внешнеторговых сделок, переводе денег населения за рубеж, организации туристических поездок и командировках в другие страны, а также при прочих операциях, расчеты по которым находят свое отражение в соответствующих статьях платежного баланса.

На валютных рынках в результате соотношения спроса и предложения устанавливается уровень валютного курса. Уровень валютного курса – это фактически сложившийся курс одной валюты по отношению к другой на определенную дату и время в определенном секторе валютного рынка. Также уровень валютного курса может определяться правительством страны. В этом случае курс называют фиксированным: жестко либо с периодическими пересмотрами. Курсы, складывающиеся на рынке, называют плавающими. Свободно плавающие валютные курсы формируются, если государство не вмешивается в процесс их стихийного рыночного определения. Курсы управляемого валютного плавания формируются, если государство через интервенции центрального банка вмешивается в свободный рыночный механизм для сглаживания курсовых колебаний.

По степени регулируемости различают плавающий и фиксированный валютные курсы.

Плавающий валютный курс – свободно меняющийся, колеблющийся курс валюты, величина которого определяется рыночной конъюнктурой, спросом и предложением, другими рыночными факторами.

Фиксированный валютный курс – курс валюты, закрепленный государством, национальным банком, не подвергающийся рыночным изменениям.

Во взаимоотношениях между клиентом, желающим поменять валюту, и банком или другой уполномоченной организацией, обеспечивающими соответствующую услугу, разделяют курс продавца и курс покупателя, или курсы продажи и покупки.

Курс продавца (продажи) – это курс, по которому иностранная валюта продается за национальную.

Курс покупателя (покупки) – курс, по которому банк-резидент покупает иностранную валюту за национальную.

Курс продажи всегда больше курса покупки. Причем продажа и покупка понимаются именно с позиции продавца услуги, а не с позиции национальной валюты. Если банк обменивает вам одну иностранную валюту на другую, он применит эти два понятия так, чтобы получить прибыль в результате предоставления услуги.

Разница между двумя данными курсами определяется как спрэд, а доход, возникающий из-за превышения одного курса над другим, называют маржа, которая покрывает издержки и формирует прибыль банка по валютным операциям.

Величина спрэда рассчитывается всегда по отношению к курсу продажи:

![]() ,

,

где Ra – курс продажи;

Rb – курс покупки.

Различают следующие виды обменных валютных курсов:

а) обменный валютный курс по кассовым операциям, обслуживает торговые сделки, которые будут заключены в течение 48 часов;

б) обменный валютный курс по срочным операциям, обслуживающий торговые сделки, которые состоятся в будущем.

Валютный курс может быть реальным и номинальным

Номинальный валютный курс – это цена национальной валюты, выраженная в единицах иностранной валюты:

![]() ,

,

где ВКн – номинальный валютный курс; ИВ – иностранная валюта; НВ – национальная валюта.

Реальный валютный курс – это номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и в той стране, к валюте которой котируется национальная валюта:

![]() ,

, ![]()

где ВКн – номинальный валютный курс;

ИПЦ – индекс потребительских цен;

If – индекс потребительских цен зарубежной страны;

Id – индекс потребительских цен своей страны.

В зависимости от места котировки на российском внутреннем национальном рынке выделяют следующие валютные курсы:

• биржевой валютный курс наименее свободен, наиболее подвержен влиянию нестихийных факторов, здесь менее всего проявляется действие закона больших чисел. Складывающийся курс является плавающим, но достаточно управляемым посредством осуществления ЦБ РФ курсовой политики;

• курс внебиржевого межбанковского валютного рынка, на котором зачастую банки ежедневно продают и покупают валюту, больше, чем весь оборот бирж. Уровень воздействия ЦБ РФ достаточно велик, хотя и не такой, как на бирже.

Операции по этим валютным курсам осуществляются в безналичной форме (по текущим и срочным счетам);

• курс обмена наличной валюты. Регулирующее воздействие государства сказывается здесь менее всего, и данный сегмент валютного рынка вместе с (в меньшей степени) внебиржевым рынком более реально отражает соотношение спроса и предложения.

В той или иной степени, принимая во внимание эти курсы, правительство страны устанавливает официальные обменные курсы (так называемые учетные), регулярно публикующиеся в специальных бюллетенях.

В России официальный курс рубля к доллару США устанавливается ЦБ РФ для использования в расчетах доходов и расходов государственного бюджета, всех видов платежно-расчетных отношений государства с организациями и гражданами, а также целей налогообложения и бухгалтерского учета.

Помимо выше указанных курсов различают курсы «спот», «today», «tomorrow», «форвард» и фьючерсные, фигурирующие в соответствующих видах валютных сделок.

Курс «спот» используется при кассовой валютной сделке, когда обмен валют производится немедленно (как правило, на второй рабочий день, не считая дня заключения сделки).

При сделках «today» срок расчетов устанавливается не позднее, чем на день заключения сделки.

Курс «tomorrow» – срок расчетов устанавливается не позднее следующего рабочего дня после заключения сделки.

Курс «форвард» применяют при срочных внебиржевых сделках с расчетом по ним более чем через два рабочих дня после их заключения.

В валютных фьючерсах – контракты на куплю-продажу валюты в будущем – также используется фиксированная в момент его заключения цена валюты.

При наблюдении за уровнем валютного курса фиксируют два курса:

• курс продавца (по которому банк продает валюту);

• курс покупателя (по которому банк покупает валюту).

Они различаются, поскольку здесь валютные операции рассматриваются как средство получения прибыли. Разность между этими курсами образует маржу.

Показатели, характеризующие изменение валютного курса

Изменение валютного курса является инструментом экономической политики государства. Он может снижаться и повышаться. Если обменный валютный курс снижается – это называется девальвацией валютного курса, если повышается – ревальвацией валютного курса.

Девальвация – это понижение курса национальной валюты по отношению к иностранной валюте. Этот показатель еще называется базисным темпом прироста курса валюты.

Показателем девальвации валютного курса является показатель:

где Кс d – старый (додевальвационный) курс;

Kн d – новый (девальваци-онный) курс;

Δ К – абсолютное снижение валютного курса.

Ревальвация – это повышение курса национальной валюты по отношению к иностранной валюте. Ее последствием является увеличение безработицы в тех отраслях, продукция которых не выдерживает конкуренции с более дешевыми отечественными товарами.

Показателем, характеризующим ревальвацию, является:

где Кн р – новый курс ревальвируемой валюты;

Кс р – ее старый курс.

Курс и новый и старый ревальвируемой валюты – это единица, деленная на соответствующий курс девальвируемой валюты.

Понятие и основные виды валютных операций

Центральное место в системе валютных операций занимают обменные (или конверсионные), на долю которых в последнее время приходится все больший удельный вес банковских операций.

Поскольку валютные рынки очень динамичны, валютные курсы меняются весьма быстро, движение валютных средств все более ускоряется, первым критерием классификации валютных операций является срок их осуществления. В этой связи принято выделять так называемые «кассовые», или текущие, операции и срочные операции. В последнее время принято обозначать эти операции английскими: соответственно «спот» и «форвард».

Раздел между спотовыми и форвардными операциями исторически сложился как промежуток между вторым и третьим рабочими днями после дня совершения сделки. Таким образом, если сделка по продаже или покупке валюты совершена, т.е. в той или иной форме заключен соответствующий контракт в понедельник, а реальная поставка валют (их зачисление на счета двух сторон сделки) согласно контракту должна произойти не позднее чем в среду, то это спотовая операция. Если в четверг или позже, то, строго говоря, это форвардная сделка, хотя на практике для форвардных операций характерны более длительные сроки, обычно месяцы.

Таким образом, спотовая сделка – это биржевая или внебиржевая сделка по продаже валюты, предусматривающая срочную поставку и оплату, при которой передача валюты производится в течение не более двух суток с момента ее заключения.

Форвардная сделка – срочная сделка, согласно которой покупатель и продавец соглашаются на поставку валюты на определенную дату в будущем по курсу, установленному в момент заключения сделки.

Соответственно по курсу спот происходит урегулирование текущих операций, а по форвардному курсу осуществляются срочные сделки. Форвардный курс – это своеобразное бронирование курса на определенную дату в будущем.

Немаловажным понятием в системе валютных операций является открытая валютная позиция, которая представляет собой несовпадение требований и обязательств банка по определенной валюте.

Любая открытая позиция сопряжена с валютным риском, т.е. изменением курсового соотношения валют между моментом заключения сделки и моментом ее исполнения. Снять данный риск помогает закрытие валютной позиции, т. е. приравнивание тем или иным способом требований и обязательств по определенной валюте. Однако закрытие позиции, во-первых, не всегда возможно по условиям конкретной коммерческой или финансовой работы; во-вторых, и не всегда целесообразно, так как валютный риск, как и любой другой финансовый риск, включает в себя возможности не только убытков, но и дополнительной прибыли в случае благоприятного изменения курса валют.

На международных финансовых рынках в настоящее время используется множество разнообразных операций срочных сделок, основными из которых являются:

• форвардные;

• спотовые;

• фьючерсные;

• опционные.

Валютная котировка

Фиксирование курса национальной денежной единицы в иностранной называется валютной котировкой. При этом курс национальной денежной единицы может быть установлен в форме прямой и обратной котировки, а также в форме кросс-котировки:

а) при прямой котировке курс единицы иностранной валюты выражается в национальной валюте, т. е. 1 доллар США приравнивается к определенному количеству национальной валюты. Например: для России 1 доллар США приравнивается к 25 российским рублям; для Украины 1 российский рубль приравнивается к 5,88 украинским гривнам и др.;

б) при обратной (или косвенной) котировке за единицу принимается национальная валюта, курс которой выражается в определенном количестве иностранной валюты. Например: 1 российский рубль приравнивается к 0,4 доллара США. Сочетание прямой и обратной котировки создает практическое удобство, так как исключает потребность в дополнительных вычислениях;

в) кросс-котировка — выражение, курсов двух валют друг к другу через курс каждой из них по отношению к третьей валюте, обычно к доллару США.

Прогнозирование валютного курса

Знакомство с системой валютных операций свидетельствует о том, что их эффективность во многом зависит от способности сторон сделки предугадывать динамику развития валютного курса. Следовательно, прогнозирование валютного курса – одна из важнейших задач любого участника валютного рынка.

Начиная с середины 1970-х годов, когда в мировую практику были введены плавающие валютные курсы, был создан внушительный арсенал разнообразных методов прогнозирования, которые базировались на теоретических исследованиях по движению валютных курсов. В этой сфере выделяют три базовые теории:

• паритета покупательной способности;

• международного эффекта Фишера;

• паритета процентных ставок.

Теория паритета покупательной способности предполагает, что основным фактором движения валютных курсов являются различия между странами в темпах инфляции. Основная идея этой теории формализована следующим образом:

Pf (1 + If) (1 + ef) = Ph (1 + Ih),

где Pf – средневзвешенная величина цен на тот или иной набор товаров в зарубежной стране;

If – процент прироста данной величины за определенный период в зарубежной стране, т.е. уровень инфляции;

ef – процент изменения прямого курса иностранной валюты за тот же период;

Ph – средневзвешенная величина цен на тот же набор товаров в «нашей» стране;

Ih – уровень инфляции в «нашей» стране.

Теория международного эффекта Фишера предполагает, что движение валютных курсов определяется различиями в процентных ставках, а в силу зависимости ставок от инфляции – и различиями в темпах инфляции:

![]()

где гf – средняя процентная ставка на определенный период в зарубежной стране;

rh – средняя процентная ставка на определенный период в «нашей» стране.

Теория паритета процентных ставок определяет не изменение валютного курса за некоторый период, а форвардный курс соответствующей валюты на тот же период:

![]()

где SP – cпотовый курс иностранной валюты в данный момент;

FR – форвардный курс иностранной валюты в данный момент на период, соответствующий периоду процентных ставок;

rh – средняя процентная ставка на тот же период в «нашей» стране;

rf – средняя процентная ставка на определенный период в зарубежной стране.

При прогнозировании валютных курсов разделяют номинальный и реальный валютный курс.

Основные методы оценки будущего движения валютных курсов:

1) техническое прогнозирование;

2) фундаментальное прогнозирование;

3) прогнозирование на базе рыночных ожиданий;

4) прогнозирование на базе экспертных оценок.

Понятно, что в России в настоящий момент метод оценки будущего движения валютных курсов на базе рыночных ожиданий неприменим, так же как и метод фундаментального прогнозирования по целому ряду различных причин. Однако основной причиной является неразвитость российского валютного рынка и «долларизации» экономики России. В связи с этим нарушаются основные макроэкономические связи, что в свою очередь не дает возможности адекватного отбора факторов для оценки будущего движения валютных курсов вышеуказанными методами.

Таким образом, в сложившихся российских условиях реально могут быть использованы для оценки будущего движения валютных курсов методы технического прогнозирования и экспертных оценок.

Лекция 13. Банковская статистика

Основные направления статистического анализа деятельности банков

Банковская статистика является частью финансовой статистики. Финансовый сектор экономики состоит из двух составляющих – банковский подсектор и подсектор небанковских финансовых учреждений. Банковский подсектор имеет двухуровневую структуру – центральный банк как субъект денежно-кредитной власти и коммерческие банки (кредитные организации). Ввиду значимости вышеуказанных подсекторов на практике принято называть их банковским сектором и сектором небанковских финансовых организаций. Следовательно, определение банковской статистики имеет два аспекта – с точки зрения центрального банка и с точки зрения конкретного банка.

С точки зрения любого центрального (национального) банка банковская статистика призвана формировать блок факторов и показателей, которые достаточно адекватно, достоверно и оперативно выявляют основные количественные и качественные тенденции развития банковской системы в целом, а также эффективность принимаемых центральным банком мер по укреплению ее стабильности. Кроме этого, статистика «банка банков» должна оперативно снабжать национальное и мировое финансовое сообщество, а также все заинтересованные субъекты государственного и нефинансового секторов экономики открытой, доступной для понимания информацией.

С точки зрения отдельной кредитной организации банковская статистика формирует два блока статистической информации — внешний и внутренний. Внешний блок формирует информацию для предоставления в центральный банк и прочих заинтересованных органов (например, налоговых) и организаций (например, акционеры, клиенты, контрагенты, кредиторы). Наряду с этим банками формируется и внутренний блок, который обеспечивает достоверными данными высшего и среднего уровня менеджеров всех подразделений финансового посредника. Например, подразделение, занимающееся анализом уровня основных финансовых и банковских рисков, которым подвержена деятельность любого банка, использует широкий спектр экономико-статистических методов и моделей, а результаты предоставляет кредитному, депозитному и прочим подразделениям финансовой организации.

Основные статистические показатели, которые используются ЦБ РФ сгруппированы в 6 блоков:

Структуры банковского сектора.

Достаточности капитала и ликвидности.

Структуры кредитного портфеля.

Величины и структуры золотовалютных резервов.

Основных факторов, определяющих официальный валютный курс.

Индикаторов, определяющих официальные процентные ставки.

Из них прямое отношение к банковской статистике имеют первые 3 блока.

1. Структура банковского сектора:

Количество зарегистрированных и количество действующих банков на территории России и их распределение в региональном разрезе.