3. Товар (изделие) и конкурентоспособность.

Цель раздела — охарактеризовать товар, делая упор на исчерпывающее знание отличительных черт и максимальное удовлетворение запросов рынка в данном виде товара.

• описание товара (изделия);

• экологические свойства товара и технологического процесса его изготовления;

• состояние разработки;

• дефицитные материалы, сырье, комплектующие;

• наукоемкость товара и технологии, правовая защита товара;

• общая характеристика конкурентоспособности товара (изделия).

4. План реализации товара.

Цель раздела — показать, как планируется реализовать товар и документально подтвердить запланированный сбыт:

• программа рыночных исследований в процессе вывода товара на рынок и на последующих этапах жизненного цикла товара;

• рекламная компания;

• планирование сбыта;

• планирование послепродажного обслуживания и сервиса;

• затраты на реализацию товара во времени по регионам и потребителям;

• документатьное подтверждение запланированного объема сбыта товара.

5. План обеспечения предметами и средствами труда.

Цель раздела - представить план приобретения необходимо сырья, материалов, комплектующих, оборудования для изготовления товара:

• название региона поставки;

• фирмы-поставщики по основным видам сырья, материалов, комплектующих и оборудования;

• объем поставок;

• характер и средства доставки;

• гарантированность и стабильность поставок;

• наличие протоколов намерений, договоров, контрактов на поставку.

6. План обеспечения производства.

Цель раздела — дать представление о завершенности разработки товара (изделия), продуманности обеспечения производства недостающими мощностями и оборудованием и необходимых сроках: . • состояние работ по проекту;

• организация производства;

• проведение НИОКР для обеспечения производства своими силами;

• проведение НИОКР для обеспечения производства по договору;

• этапы и сроки технологической подготовки серийного производства;

• технологическое оборудование, необходимое для производства запланированного количества изделий;

• недостающие производственные мощности и технологическое оборудование;

• способы привлечения недостающих мощностей и оборудования;

• кооперация;

• сертификация производства;

• система контроля качества изделия;

• охрана окружающей среды;

• прямые затраты.

7. План по трудовым ресурсам:

• обеспеченность персоналом;

• необходимость и форма привлечения новых работников;

• необходимость обучения;

• создание новых рабочих мест.

8. Организационно-правовая форма реализации проекта.

Цель раздела — охарактеризовать организационно-правовую форму реализации проекта:

• выделение подразделения, осуществляющего проект, на самостоятельный баланс;

• создание временной организационной структуры.

9. Оценка страхового риска и страхование:

• идентификация опасностей, носящих характер противоправных действий физических лиц;

• идентификация опасностей, носящих характер техногенных аварий;

• идентификация опасностей, носящих природный характер;

• контролирование опасностей;

• виды страхования, используемые для защиты имущественных интересов участников инвестиционного проекта, существенные условия договоров страхования и суммы страховых премий;

• сведения о страховой организации, привлекаемой для осуществления страховой защиты участников инвестиционного проекта.

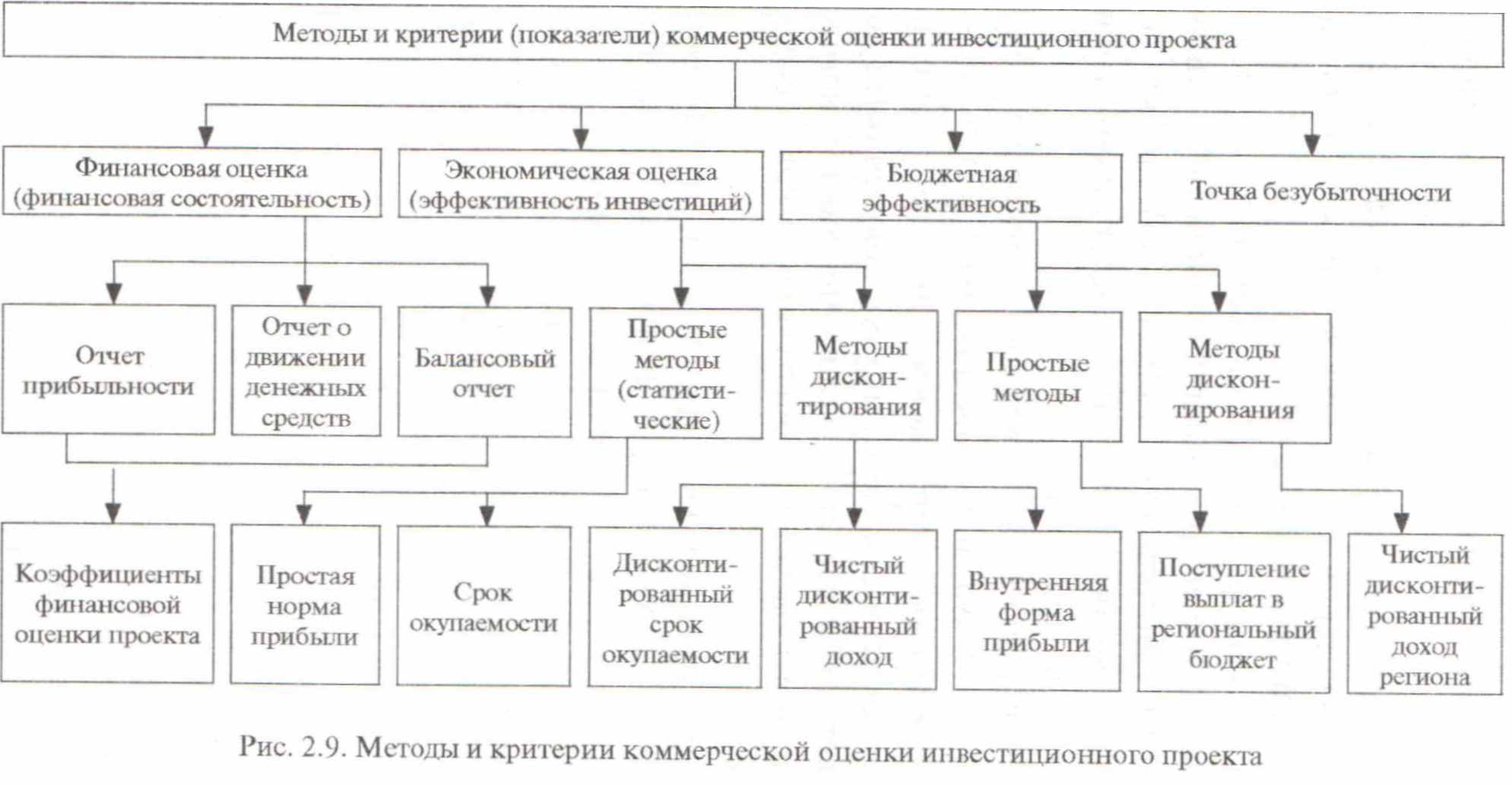

Коммерческая оценка проекта

Коммерческая оценка проекта имеет важное значение для принятия решения о состоятельности инвестиционного проекта.

При этом осуществляют финансовую оценку проекта, экономическую оценку проекта, оценку бюджетной эффективности средств государственной поддержки (если таковая осуществляетая), расчет точки безубыточности рассматриваемого в проекте производства с использованием программных средств «Альт-Инвест» и «Project Expert», используемых в международной практике.

Методы и критерии коммерческой оценки инвестиционного проекта представлены па рис. 2.9.

При проведении финансовой оценки анализируется ликвидность проекта в ходе его реализации, а при проведении экономической оценки — потенциальная способность проекта сохранять покупательскую ценность вложенных средств и обеспечивать достаточный темп их прироста.

Отчет о прибыли иллюстрирует соотношение доходов, получаемых в процессе текущей производственной деятельности проекта в течение некоторого периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами, что позволяет оценить резервы увеличения собственного капитала проекта и провести расчет величин различных налоговых выплат и дивидендов.

Отчет о движении денежных средств или отчет о формировании и использовании источников финансирования — важнейшая форма оценки финансовой состоятельности проекта.

Балансовый отчет — это традиционный бухгалтерский баланс. 11азначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). При этом появляется возможность расчета общепринятых показателей, характеризующих различные стороны финансового состояния проекта.

На основе информации, содержащейся в описанных выше формах финансовой оценки, могут быть рассчитаны коэффициенты финансовой оценки проекта. Это:

— коэффициенты оценки финансового положения;

— коэффициенты использования инвестиций;

— показатели рентабельности.

Экономическая оценка, или оценка эффективности инвестиции, позволяет оценить привлекательность инвестиционного пропета и связана с определением нормы прибыли (уровня доходности), полученной на вложенный капитал.

Методы оценки эффективности инвестиций делятся на простые (статистические) и методы дисконтирования.

Сроки окупаемости — это время, в течение которого проект будет работать на «себя». Весь объем генерируемых проектом денежных средств (прежде всего, сумма прибыли и амортизации) засчитывается как возврат на первоначально инвестированный капитал.

Главный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к различным периодам времени.

Понимание и учет этого факта имеет чрезвычайно важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Методы дисконтирования позволяют учесть эту неравноценность денежных потоков.

Проблема адекватной оценки привлекательности проекта, свяшнного с вложением капитала, заключается в определении того, насколько будущее поступление оправдывает сегодняшние затраты. Поскольку принимать решение приходится сегодня, все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности денежных ресурсов по мере отдаления операций, связанных с их расходованием и получением.

Практически корректировка заключается в приведении (дисконтировании) всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимых с имеющимися сегодня.

Операция такого пересчета называется дисконтированием, а проводится она с использованием коэффициентов дисконтирования.

В практике использования методов дисконтирования наибольшее распределение получили расчеты показателей:

— чистого дисконтированного дохода;

— внутренней нормы рентабельности;

— срока окупаемости с учетом дисконтирования.

Чистый дисконтированный доход рассчитывается исходя из чистого потока денежных средств, который формируется за счет прибыли от операций, амортизационных затрат и налоговых выплат.

Внутренняя норма рентабельности — это значение ставки дисконтирования, при которой чистый дисконтированный доход обращается в ноль.

Расчет срока окупаемости с учетом дисконтирования аналогичен расчету срока окупаемости, только в расчете используются дисконтированные значения общего объема капитальных затрат, сумм амортизационных отчислений и чистой прибыли за очередной интервал планирования.

Оценка бюджетной эффективности характеризует эффективность государственной поддержки за счет поступлений и платежей в бюджет в процессе реализации проекта.

Чистый дисконтированный доход регионального бюджета это эффект от реализации проекта, который определяется суммой погодовых сальдо поступлений и выплат в бюджет, приведенных к ценам первого года.

Точка безубыточности соответствует объему реализации, начиная с которого выпуск товара должен приносить прибыль.

Рассчитанный объем реализации (выпуска) изделий сопоставляется с проектной мощностью создаваемого по проекту предприятия или производства.

Точка безубыточности рассчитывается как отношение величины условно-постоянных расходов к разности цены продукции и величины условно-переменных расходов, деленной на объем реализации продукции.

К условно-переменным расходам относятся прямые затраты ( пираты на сырье, материалы, комплектующие, полуфабрикаты и др.. затраты на топливо и энергию на технологические цели, за-i pa ты на оплату труда производственных рабочих и отчисления на социальные нужды).

К условно-постоянным расходам относят общепроизводственные, общехозяйственные и коммерческие.