2.2 Анализ банковского бизнеса Российской Федерации за 2009- 2011 год

Анализ кредитного портфеля по степени срочности позволяет сделать предварительную оценку о риске портфеля и его доходности. Связь в данном случае будет такая: чем более долгосрочные кредиты выдает банк, тем больший доход он получает, и тем более рискованным можно назвать данный портфель. Уровень кредитного риска российских банков по-прежнему определяется в первую очередь качеством кредитов нефинансовым организациям.

Рассмотрим пример эффективности банковского бизнеса на примере «Сбербанка России», в сравнении 2011 года относительно 2010 года.

Динамика основных статей отчета о прибылях и убытках за 2011 год в сравнении с 2010 годом:

чистый процентный доход увеличился на 15,5%;

чистый комиссионный доход увеличился на 8,4%;

операционные доходы до совокупных резервов возросли на 14,1%;

расходы на создание совокупных резервов составили 5,1 млрд руб. против расходов в размере 155,5 млрд руб. за 2010 год;

операционные доходы после совокупных резервов увеличились в 1,5 раза;

операционные расходы возросли на 26,9%;

прибыль до уплаты налогов из прибыли составила 394,0 млрд руб. против 223,1 млрд руб. за 2010 год;

чистая прибыль без учета событий после отчетной даты составила 321,9 млрд руб.

Операционные доходы до создания совокупных резервов увеличились по сравнению с 2010 годом на 14,1%.

Чистый процентный доход увеличился на 15,5%. Рост чистого процентного дохода был обусловлен как увеличением процентных доходов, так и сокращением процентных расходов. Доход от операций на финансовых рынках увеличился на 20,1% по сравнению с предыдущим годом за счет роста доходов по конверсионным операциям и операциям с драгоценными металлами. Активы банка за 2011 год увеличились почти на 2 трлн руб. или 22,5% и составили 10,5 трлн руб. Основой роста по-прежнему оставались кредиты клиентам, которые возросли в целом за год – на 2,1 трлн руб. (кредитный портфель корпоративных и частных клиентов достиг 8,2 трлн руб).

Процентные доходы банка возросли на 5,2%, что связано с ростом объема работающих активов, а также с изменением структуры в пользу более доходных продуктов

Процентные расходы сократились на 10,8% в основном за счет снижения стоимости привлекаемых средств клиентов и банков.

Чистый комиссионный доход вырос на 8,4% за счет роста объема предоставляемых на комиссионной основе банковских услуг. Основным источником фондирования операций банка остаются средства клиентов.

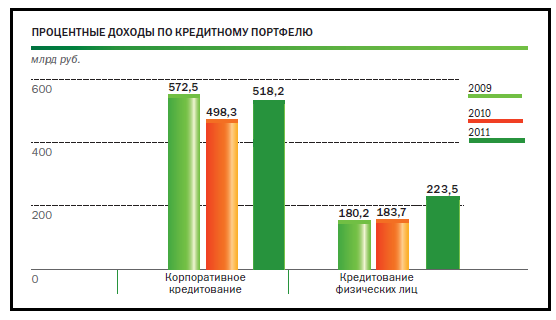

Рисунок 1. – Доходы по кредитному портфелю «Сбербанка России».

Так же, стоит сравнить деятельность «Сбербанка России» с деятельностью другого банка, действующего в период 2009-2011 год.

Рассмотрим деятельность банка «ВТБ». Банк получил убыток в размере 59,6 млрд. руб. в 2009 году против прибыли за 2008 год. В первую очередь, данный финансовый результат связан с увеличением отчислений в резерв под обесценение кредитного портфеля. Чистый процентный доход за 2009 г. увеличился на 34% (г/г) до 152,2 млрд. рублей за счет роста процентных доходов на 52%, которые, в свою очередь, увеличились за счет роста дохода от кредитов и авансов клиентам. Причем в 2009 г. Доля ВТБ на рынке розничного кредитования выросла до 10,2% (в 2008 г. данный показатель составлял 8,8%). В течение года Банк сделал акцент на относительно краткосрочных высокомаржинальных необеспеченных кредитах, сократил срок на выдаваемые кредиты и снизил выдачу ипотечных кредитов. Что касается корпоративного кредитования, то здесь в результате снижения спроса на кредиты со стороны российских предприятий, корпоративный кредитный портфель снизился на 6,8% до 2,1 трлн. рублей в 2009 г. Однако данное уменьшение кредитного портфеля банк компенсировал увеличением объемов финансирования клиентов с помощью публичных долговых ценных бумаг.

На рынке автокредитования, несмотря на общий спад в данном сегменте ВТБ увеличил свой портфель автокредитов на 12,1% в 2009 г. за счет укрепления отношений с автопроизводителями и автодилерами, а также предлагая клиентам новые программы кредитования. Немаловажным фактом является участие Банка в государственной программе автокредитования. Что касается рынка недвижимости, то здесь в условиях падения спроса на ипотечные кредиты, были пересмотрены условия выдачи кредитов, ВТБ сосредоточился на работе с высококвалифицированными заемщиками. Была проведена программа реструктуризации ипотечных кредитов. Совокупный портфель ипотечных кредитов сократился по итогам 2009 г. на 4,7% до 181,7 млрд рублей.

2010 год стал для экономики России временем возобновления роста. В течение отчетного периода были восстановлены международные резервы страны, отношение внешнего государственного долга к ВВП сохранилось на низком уровне, стабилизировался курс рубля по отношению другим мировым валютам. В целом можно констатировать укрепление финансовой системы России на фоне устойчивой тенденции экономического роста. Выросли совокупные активы, улучшилось их качество, сократилось число убыточных банков, и в целом банковский сектор вышел на рекордный рост прибыли. В 2010 году группа ВТБ получила рекордную чистую прибыль в размере 54,8 млрд. рублей по сравнению с убытком в 59,6 млрд. рублей годом ранее. Положительный финансовый результат был обусловлен интенсивным ростом доходов от основной деятельности на фоне существенного сокращения объемов отчислений на создание резерва под обесценение. Активы группы ВТБ по итогам 2010 года составили 4 290,9 млрд. рублей по сравнению с 3 610,8 млрд рублей на конец 2009 года. При этом совокупный кредитный портфель Группы (кредиты и авансы клиентам до вычета резерва под обесценение) увеличился на 20,2% до 3 059,6 млрд. рублей.

Объем корпоративного кредитного портфеля ВТБ вырос на 19,4% до 2 518,1 млрд рублей на фоне улучшения финансового состояния заемщиков, либерализации условий кредитования и снижения процентных ставок.

Говоря об 2011 году, стоит отметить что «ВТБ» не остановился на достигнутых результатах и продолжил повышать свои показатели.

Чистая прибыль ВТБ по итогам 2011 года составила рекордные 90,5 млрд рублей, увеличившись на 65,1% по сравнению с 2010 годом. Возврат на капитал составил 15,0% по сравнению с 10,3% в 2010 году;

Доналоговая прибыль Корпоративно-инвестиционного банковского бизнеса и Розничного бизнеса достигла рекордных 84,4 млрд рублей и 38,8 млрд рублей соответственно;

Операционные доходы до создания резервов в 2011 году достигли 286,6 млрд рублей, увеличившись на 29,6% по сравнению с 2010 годом;

Чистые процентные доходы, включающие чистое восстановление расходов от первоначального признания финансовых инструментов, реструктуризации и другие доходы по кредитам клиентам, по итогам 2011 года составили 247,2 млрд рублей, превысив показатель 2010 года на 44,6%;

Чистые комиссионные доходы составили 39,2 млрд рублей, увеличившись на 58,7% по сравнению с 2010 годом;

Чистая процентная маржа оставалась стабильной, составив 5,0% по итогам 2011 года;

Объем кредитного портфеля до вычета резервов в 2011 году увеличился на 50,0% до 4 590,1 млрд рублей, объем корпоративных кредитов вырос на 49,6%, объем розничных кредитов – на 52,2%;

Объем средств клиентов достиг 3 596,7 млрд рублей, увеличившись на 62,5% в 2011 году, доля средств клиентов в совокупных обязательствах Группы и отношение кредитного портфеля к средствам клиентов составили 58,3% и 119,6% соответственно;

Расходы на создание резервов под обесценение кредитов по итогам 2011 года составили 0,9% от среднего объема кредитного портфеля по сравнению с 1,9% по итогам 2010 года;

Расходы на персонал и административные расходы по итогам 2011 года составили 141,5 млрд рублей, увеличившись на 48,8% по сравнению с прошлым годом за счет новых приобретений и расширения бизнеса Группы;

Коэффициент достаточности капитала и коэффициент достаточности капитала первого уровня составляют 13,0% и 9,0% соответственно.