5.4 Организация автоматизированной обработки результатов инвентаризации тмц

Инвентаризация МЦ проводится с целью контроля за их сохранностью, выявления и устранения возможных ошибок в учете и работе МОЛ, установления размеров естественной убыли и уточнения данных об остатках ТМЦ.

С помощью ПЭВМ можно выполнять ряд работ, облегчающих и улучшающих проведения инвентаризации и получения ее результатов. Например: на ЭВМ можно составлять ведомость – заготовку для проведения инвентаризаций или инвентаризационную опись. Однако составление инвентаризационной описи с помощью ЭВМ возможно только в случае автоматизации учета ТМЦ.

5.5 Прогнозирование использования материальных ресурсов с помощью армб

В условиях работы предприятий в рыночных отношениях бухгалтер должен уметь прогнозировать использование материальных ресурсов и на этой основе принимать управленческие решения. Это позволяет в графической форме получать информацию о материальных ценностях, в частности, в динамике определяется оборачиваемость запасов (Рис. 5.4).

Рис. 5.4 - Динамика оборачиваемости запасов

Коэффициент обработки запасов:

Январь – 4 раза

Февраль – 3,3 раза

Март – 2,3 раза

По полученным данным руководитель форматирует информацию от оборачивомости материальных активов. Важно, чтобы коэффициент не снижался. Общи закономерности: чем выше коэффициент оборачиваемости, тем ниже издержки отчетного периода. Бухгалтер подает предприятию либо по увеличению объема реализации, либо по уменьшению вложений в выпускаемую продукцию.

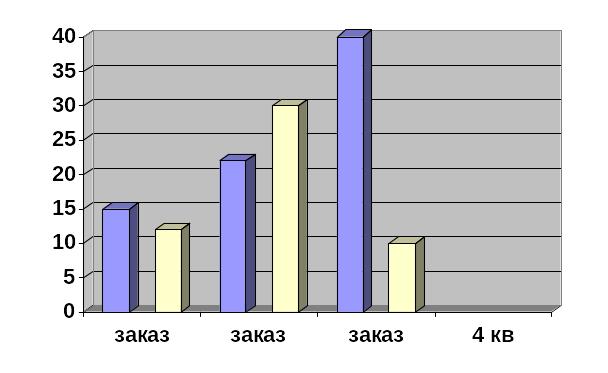

Предприятия должны поддерживать определенный уровень запасов сырья в процессе производства. Запасы предоставляют свободу в осуществлении закупок, в составлении предприятием плана и в маркетинговых мероприятиях. Поэтому важным вопросом моделирования является определение оптимального размера материальных ценностей, необходимых для процесса производства. С этой целью формируется модель обеспеченности предприятия производственными запасами в разрезе заказов и отдельных материальных ценностей (Рис. 5.5).

нормативный фактические

данные

нормативный фактические

данные

Рис. 5.5 Модель обеспеченности предприятия производственными запасами

На основании данной модели бухгалтер формирует для руководителя необходимые предложения по недопущению неукомплектованности производственных запасами заказов или выдает информацию, а наличии избыточных материальных ресурсов. На основе данной модели осуществляется управление производственными запасами предприятия.

Вопросы для самоконтроля:

В чем состоят функции АРМБ по учету материальных ценностей?

Охарактеризуйте входную информацию для АРМБ по учету материальных ценностей.

Каков состав справочной информации, используемой при автоматизации учета материальных ценностей.

Как осуществляется организация АРМБ по учету материальных ценностей по трехуровневому принципу.

Охарактеризуйте процесс формирования выходной информации на АРМБ по учету материальных ценностей.

В чем особенности моделирования использования материальных ресурсов на АРМБ по учету материальных ценностей.

Литература: [1, 3, 4, 5, 6, 9, 10]