Теория анализа хозяйственной деятельности

Объективная необходимость возникновения анализа хозяйственной деятельности.

Освещая историю становления и возникновения анализа хозяйственной деятельности нужно отметить, что возникновение экономического анализа, как средства познания сущности экономических явлений, по последним данным ученых относится к 4 тыс. до нашей эры.

Его появление связывают с возникновением бухгалтерского учета и балансоведения.

Теоретическое и практическое развитие анализ получил во второй половине 19 века.

Обособление анализа хозяйственной деятельности в специальную отрасль знаний произошло в первой половине 20 века.

В 30-е годы 20 века курс анализ хозяйственной деятельности был введен в программы вузов СССР.

Именно в эти годы произошло становление АХД как науки, и он стал применяться на практике для комплексного системного изучения экономики предприятия и поиска резервов увеличение производства продукции.

Большой вклад в разработку методической базы внесли такие ученые экономисты, как Стражев В. И., Русак Н. А., Савицкая Д. В., Шеремет А. Д. и другие.

Современное состояние науки – это состояние развития. Перспектива АХД зависит от запросов практики. В условиях командно-административной системы управления он не находил широкого применения, т.к не было нужды в обосновании управленческих решений, все решения исходил сверху.

Совершенствование экономического механизма через переход к рынку конкуренции предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке.

Понятие об анализе хозяйственной деятельности, сущность и значение.

Термин «анализ» в переводе с греческого означает – «разделяю», «расчленяю».

Анализ (в узком плане) – это расчленение явления или предмета на составные части и изучение их как частей целого.

Анализ (в широком плане) – это способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всем многообразии связей и зависимостей.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение во всем многообразии связей и зависимостей.

Сущность АХД заключается в исследовании и объективной оценке производственно-хозяйственной деятельности, в научном обосновании бизнес планов и контроле за их выполнение, в исследовании экономических процессов, обусловивших из факторов и причин.

Значение анализа в выявлении внутрихозяйственных резервов и разработка мероприятий по их реализации, а так же в выявлении и устранении негативных явлений в работе предприятий.

Виды анализа хозяйственной деятельности

По степени охвата

По времени

Сплошной

Выборочный

Предварительный

Последующий

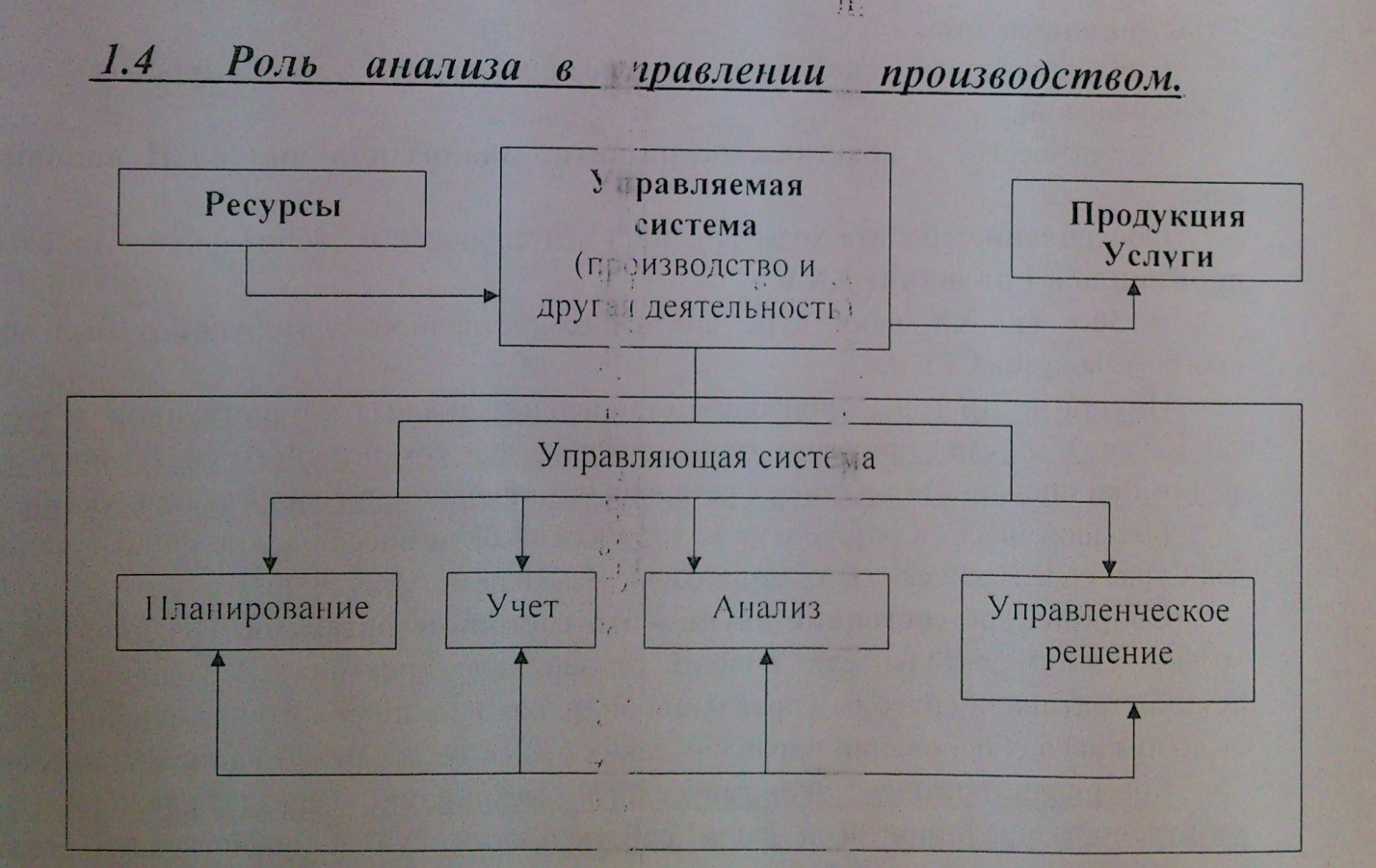

1.4 Роль анализа в управлении производством

Организация представляет собой взаимосвязанную систему между производством и управлением. Система управления состоит из 4-х функций :

Планирование – на данной стадии намечается программа эффективного функционирования производства.

Учет – он обеспечивает постоянный сбор данных необходимый для управления производством.

Анализ - на основании полученной информации систематизирует, обобщает, изучает полученные показатели и на основании полученных результатов исследования принимается управленческое решение.

Роль анализа в процессе производства заключается в определении и использовании резервов, содействии экономному использованию ресурсов, внедрении передового опыта и предупреждению излишних затрат.

Таким образом, АХД является важным элементом в системе управления, основой разработки управленческих решений, действенным средствам выявления внутрихозяйственных резервов.

Предмет, объект, принципы и задачи

Предметом АХД – являются экономические процессы, которые происходят в результате хозяйственной деятельности.

Объектом АХД – являются экономические результаты в хозяйственной деятельности.

Принципы экономического анализа:

Государственность – основывается на государственных законах.

Научность – раскрывающая экономическую сущность изучаемого явления и процесса, тенденции и темпы изменения.

Объективность – предполагающая обеспеченность и доказательность выводов.

Комплексность – требующая всестороннего изучения явления и процессов.

Оперативность – приводится в установленные сроки.

Массовость – предполагает участие в проведении анализа как можно большего количества людей.

Информационное обеспечение анализа хозяйственной деятельности

Экономическая информация – совокупность сведений о деятельности предприятий, их структурных подразделений, отражаемая в экономических показателях.

Экономическая информация может быть разделена на:

Планово-нормативную;

Учетно-отчетную.

Качество используемой при анализе информации оценивается по 4 признакам:

Полнота;

Достоверность;

Своевременность формирование;

Возможность использования.

Способы традиционного анализа

Способ сравнения

Балансовый способ

Использование абсолютных, относительных и средних величин

Графический способ

Способ группировки информации

Балансовый способ, служит для отражения соотношений, пропорций, двух групп, взаимосвязанных показателей , итого которых должны быть равны или тождественны. Этот метод широко применяется в бухгалтерском учете и планировании. В частности этот способ используется для проверки правильности определения влияния факторов на прирост величины результативного показателя.

В анализе он используется как вспомогательное средство для проверки исходных сведений, а также для проверки правильности определения аналитических расчетов.

В анализе на основе балансового способа разработан один из способов факторного анализа – метод долевого участия.

Способ относительных и средних величин

Экономические явления, изучаемые в АХД имеют количественную определенность, которая выражается в абсолютных и относительных величинах.

Абсолютные величины показывают количественные размеры явления в единицах меры, объема, стоимости и так далее безотносительно к размеру других явлений.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления, но взятой за другое время или по другому объекту.

Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Она выражается в форме коэффициентов или процентов.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины.

В АХД используются различные типы средних величин: среднеарифметические, среднеквадратичные и так далее.

Среднее величины имеют существенный недостаток – так как нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрывается плохо работающие хозяйственные подразделения.

4) способ группировки

Широкое применение в анализе хозяйственной деятельности находит группировка информации.

Группировка информации - это деление массы изучаемой совокупности объектов на качественно-однородные группы по соответствующим признакам.

В анализе группировка помогает изучить смысл средних величин, показать роль отдельных единиц в этих средних величинах. Выявить взаимосвязь между изучаемыми показателями.

В зависимости от задач исследования используются:

Типологические – примером могут быть группы населения по роду деятельности, группы организаций по формам собственности и так далее.

Структурные – позволяет изучить внутренне строение показателей, соотношение в нем отдельных частей.

Аналитические – используются для определения наличия, направления и формы связи между изучаемыми показателями.

По характеру признаков она может быть: качественной, количественной,

По сложности построения: простые, комбинированные.

При построении группировок нужно серьезно отнестись к делению на группы, выбору количества групп и интервалов между ними, так как от этого может существенно измениться результаты анализа.

Однако метод группировки не позволяет полностью представить характер и силу взаимосвязи. Его целесообразно использовать при подготовке первичного материала к анализу, при сравнении работы отдельных предприятий с целью использования положительного опыта.

5) графический способ

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов).

Благодаря им изучаемый материал становится доходчивым и понятным, позволяют зрительно заменит те закономерности, которые содержит числовая информация.

Основные формы графиков, которые используются в анализе хозяйственной деятельности – диаграммы. Они по своей форме бывают столбиковые, полосовые, круговые, квадратные, линейные, фигурные.

По содержанию различают:

Диаграммы сравнения,

Диаграммы структурные (наглядность удельных весов),

Диаграммы динамические (соответствие промежутки времени),

Графики связи (связь между показателями),

Графики контроля (сведения о ходе выполнения плана).

Способ сравнения - это научный метод познания, в процессе которого изучаемое явление сравнивается с известным ранее с целью определения общих черт между ними.

При анализе экономики предприятия применяются следующие виды сравнений:

отчетные показатели с плановыми, предшествующими

плановые с предшествующими

показатели работы за каждый день

межхозяйственное сравнение показателей

со среднеотраслевыми данными по министерству, концерну.

Виды сравнительного анализа:

Горизонтальный, используется для определения абсолютных и относительных отклонений фактического уровня показателей от базового.

Вертикальный, изучается структура экономических явлений путем расчета удельного веса частей в целом.

Одномерный, сравнение делается по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

Многомерный – производится сравнение результатов деятельности нескольких предприятий по широкому кругу показателей.

Например, произвести сравнительный горизонтальный и вертикальный анализ на основании данных таблицы 1.

Таблица 1 «Анализ актива баланса»

Актив баланса |

2010 |

2011 |

Отклонение |

|||

Млн. руб |

Уд. Вес % |

Млн. руб |

Уд. Вес % |

Млн. руб |

Уд. Вес % |

|

Вне оборотные активы |

8740 |

26,6 |

7910 |

21,2 |

-830 |

-5,4 |

Оборотные активы |

24100 |

73,4 |

29400 |

78,8 |

5300 |

5,4 |

Баланс |

32840 |

100 |

37310 |

100 |

4470 |

100 |

Сравнительный горизонтальный:

За 2011 год в сравнении с 2010 годом сумма вне оборотных активов сократилось на 830 млн. руб. а в структуре баланса на 5,4%.

Оборотные активы за данный период возросли на 5300 млн. руб., а в структуре на 5,4%.

Данные изменения привели к росту баланса организации на 4470 млн. руб.

Сравнительный вертикальный:

В 2010 году доля вне оборотных активов в балансе организации составила 26,6 %. К 2011 году она снизилась и составила 21,2%.

В 2010 году доля оборотных активов в балансе организации составила 73,4 %. К 2011 году она возросла и составила 78,8%.

Способы традиционного анализа

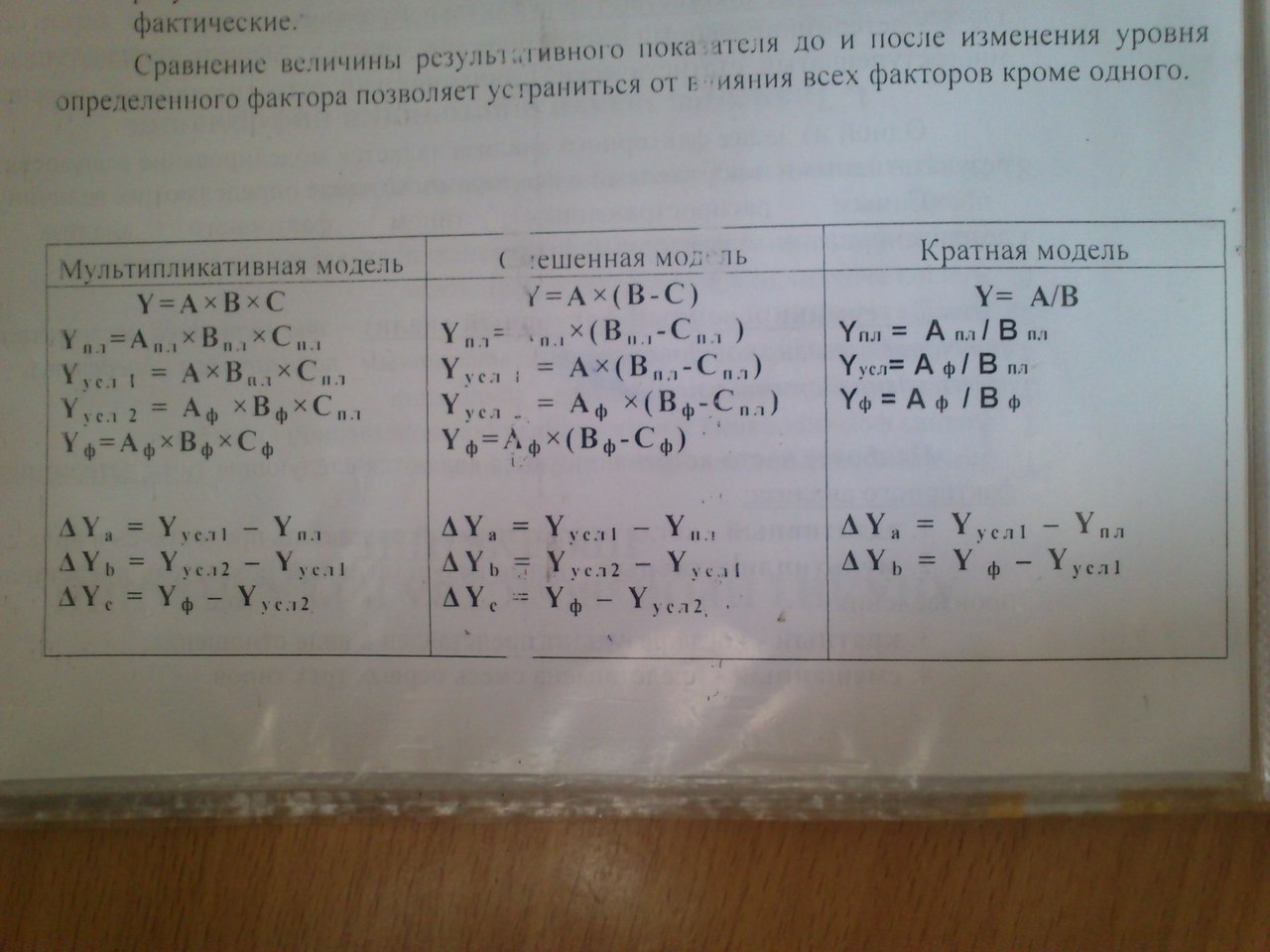

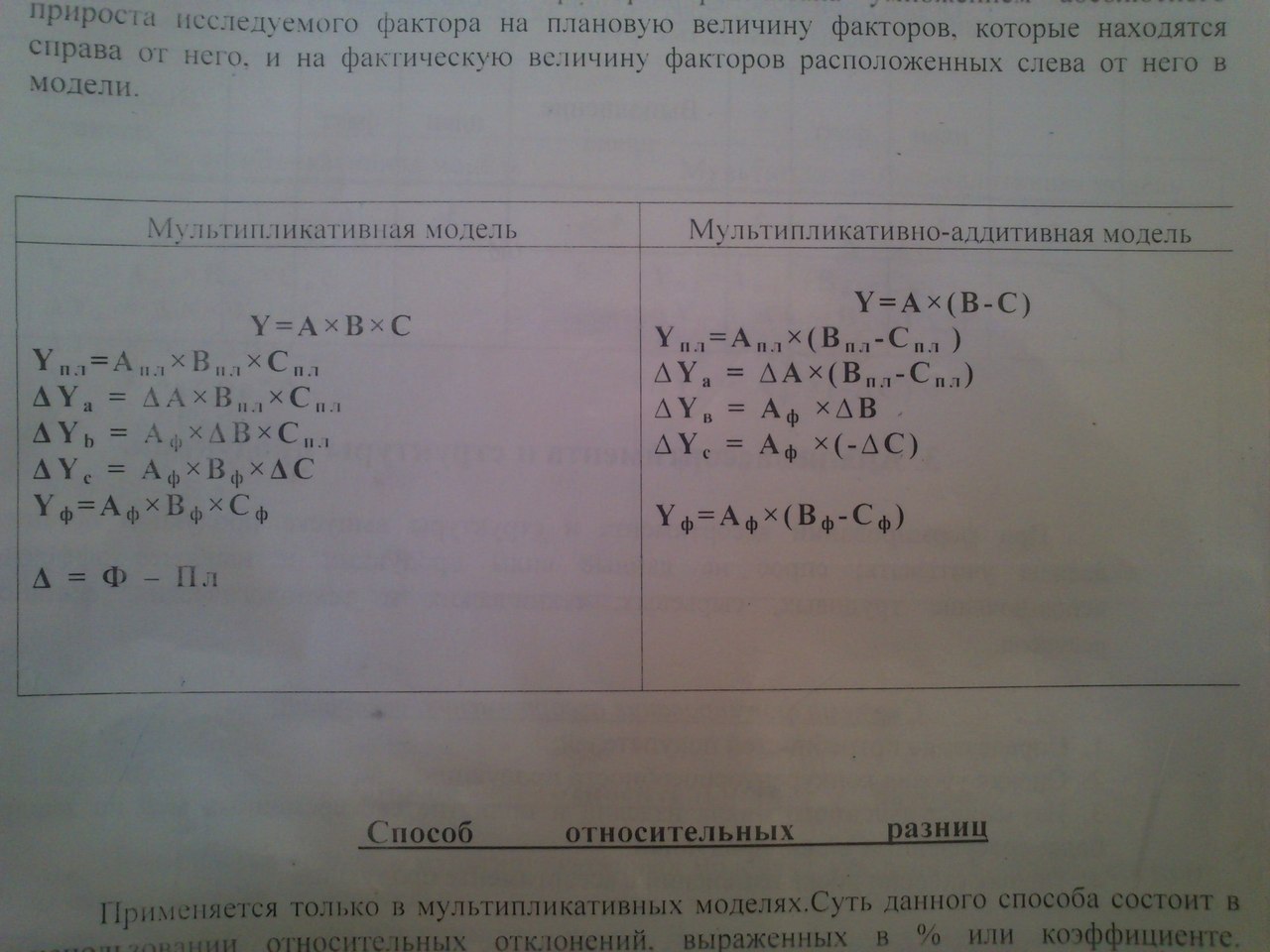

Факторный анализ – это методика комплексного и системного изучения воздействия факторов на величину результативных показателей.

Детерминированный факторный анализ – это методика исследования влияния факторов, связь которых с результативным показателем представлена в виде произведения, суммы или деления.

Типы детерминированного факторного анализа:

Аддитивный – когда результативный показатель представлен в виде суммы (А = Б + В);

Мультипликативный - когда результативный показатель представлен в виде произведения (А = Б * В);

Кратный - когда результат представлен в виде отношения (А = Б / В);

Смешенный – представлена смесь всех типов.

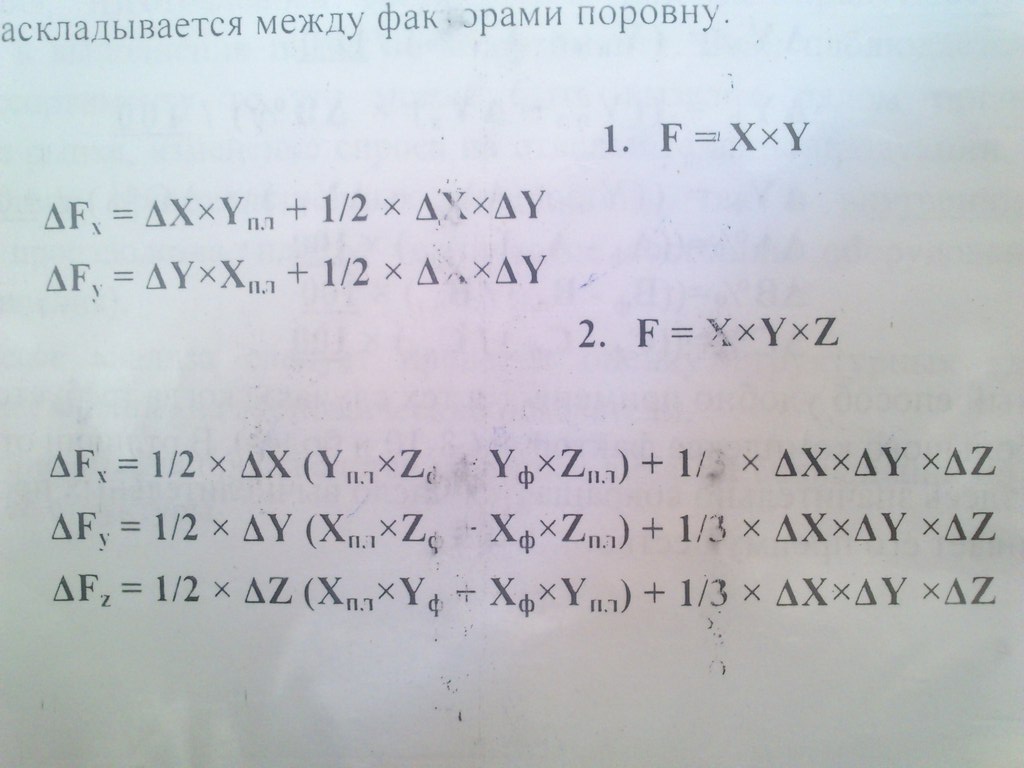

В детерминированном факторном анализе используются следующие способы элиминирования:

Способ цепной подстановки;

Способ абсолютных разниц;

Способ относительных разниц;

Способ долевого участия;

Интегральный способ.

Способ цепной подстановки

Например произвести факторный анализ изменения выручки от реализации с помощью способа цепной подстановки. Выполнить проверку балансовым способом и анализ.

Показатели |

План |

Фактор |

Отклонение |

Количество изделий, шт. (A) |

200 |

193 |

-7 |

Цена реализации 1 шт., тыс. руб. (B) |

120 |

122 |

2 |

Выручка от реализации, тыс. руб. (Y) |

24 000 |

23 546 |

-454 |

Y = A * B |

|

|

|

Yn = An * Bn = 200 * 120 = 24 000 тыс. руб.

Yусл = Aф * Bn = 193 * 120 = 23 160 тыс. руб.

Yф = Aф * Bф = 193 * 122 = 23 546 тыс. руб.

∆ Yа = Yусл * Yn = 23 106 – 24 000 = -840 тыс. руб.

∆ Yb = Yф – Yусл = 23 546 – 23 160 = 386 тыс. руб.

∆Yобщ = ∑∆Yxi

Анализ

Фактически в сравнение с планом выручка от реализации сократилась на 454 тыс. руб. Это произошло в результате влияния следующих факторов: снижение количества реализации на 7 шт., сократило размер выручки на 840 тыс. руб. Увеличение цены реализации на 2 тыс. руб.

Способ абсолютных разниц

Способ относительных разниц

Способ долевого участия

Интегральный способ

Задача

С помощью способа относительных разниц и интегрального рассчитать влияние факторов на изменение среднегодовой выработки. Выполнить проверку и анализ.

Показатели |

План |

Факт |

Отклонение |

Количество отработанных дней 1 рабочим |

220 |

224 |

4 |

Продолжительность рабочего дня, час |

8 |

7.95 |

-0.05 |

Среднечасовая выработка, тыс.руб. |

34.8 |

45.1 |

10.3 |

Среднегодовая выработка в тыс., руб. |

|

|

|

Способ

Ѧ Y=A*B*C ѦA%=(Aф-Ап)/Ап= (224-220)/220=0,0182

ѦB%=(7,95-8)/8=-0,00625

ѦС%=(45,1-34,8)/34,8=0,296

2)

Уф=Аф*Вф*Сф=224*7,95*45,1=80314,1

3)

Упл=220*8*34,8=61248

4)

ѦYa=61248*0,0182=1102,5

ѦYв=(61248+1102,5)*(-0,00625)=-374,103

ѦУс=(61248+1102,5+374,103)*0,296=18566,5

Проверка:

ѦУобщ=∑ ѦУхi

Уф-Упл= ѦУа+ ѦУb+ ѦУс

19066,1≈19294,9

Анализ: Среднегодовая выработка увеличилась на 19006,1 тысяч рублей в результате увеличения количества отработанных дней на 4, увеличения среднечасовой выработки на 10,3 тысячи рублей, а продолжительность рабочего дня уменьшилась на 0,05 часа.

Способ

Упл=220*8*34,8=61248

Уф=224*7,95*45,1=80314,08

ѦУа=1\2*4(7,95*34,8+8*45,1)+1\3*4*(-0,05)*10,3=1274,233

ѦУв=1\2*(-0,05)*(224*34,8+220*45,1)+1\3*4*(-0,05)*10,3=-443,62

ѦУс=18235,46

Проверка:

19066,1=19066,1

Рассчитать влияние факторов с помощью способа долевого участия.

Факторы |

Изменение суммы прибыли, тыс. руб. |

Изменение рентабельности, % |

Структура продаж |

+250 |

|

Инфляция |

-1700 |

|

Качество |

+600 |

|

Себестоимость |

+170 |

|

Итого |

|

+5 |

У=250-1700+600+170=-680

ѦУа=(250/-680)*5=-0.37*5=-1.85

ѦУв=(-1700/-680)*5=12.5

ѦУс=(600/-680)*5=-4.4

ѦУд=(170/-680)*5=-1.25

5%=-1.85+12.5-4.4-1.25

5%=5%

Анализ:

Анализ производства и реализации продукции

2.2 Анализ формирования и выполнения производственной программы.

Товарная продукция – отличается от валовой тем, что в нее не включается остатки незавершенного производства и внутрихозяйственный оборот.

Валовая продукция – это стоимость всей производственной продукции и выполненных работ, включая незавершенное производство.

Объем реализации продукции включает стоимость продукции отгруженной и оплаченной заказчиками и покупателями.

Реализация продукции является связующим звеном между производством и потреблением, от того как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

2.3 Анализ ассортимента и структуры продукции.

Ассортимент – детализированная номенклатура выпуска изделий.

Номенклатура – перечень продукции одинакового значения, реализованной предприятием.

При формировании ассортимента и структуры выпуска продукции организация должна учитывать спрос на данные виды продукции и наиболее эффективное использование трудовых, сырьевых, технических и технологических, финансовых ресурсов.

Система формирования ассортимента включает:

Определение потребностей и запросов покупателей;

Оценку уровня конкурентоспособности продукции;

Изучение жизненного цикла изделий и принятия, своевременных мер по внедрению более совершенных видов продукции;

Оценку степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту производится с помощью коэффициента ассортиментности, который оценивается в процентах.

Он определяется: отношением общего фактического выпуска продукции, зачтенного в выполнении плана по ассортименту на общий плановый выпуск продукции.

Продукция, изготовленная сверх плана или не предусмотренная планом, не зачитывается в выполнении плана по ассортименту.

План по ассортименту не может быть выполнен более чем на 100%.

Если план не выполнен хотя бы по одной номенклатурой позиции, план по ассортименту считается не выполненным.

Основными причинами невыполнения плана по ассортименту являются:

Недостаток производственной мощности;

Недостаток рабочих необходимого профессионально-квалификационного состава;

Отсутствие необходимого оборудования или низкий уровень его загрузки;

Нехватка материальных ресурсов;

Организационные причины (недостатки в планировании, низкий организационный уровень производства).

В процессе анализа следует провести оценку структурных сдвигов в составе продукции и их влияния на экономические показатели.

Увеличение объема производства по одним видам и сокращение по другим приводит к изменению ее структуры.

Структура продукции – это соотношение отдельных изделий в общем их выпуске.

Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции.

Изменение структуры оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость, прибыль, рентабельность.

Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает и наоборот.

То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Для расчета влияния структурных сдвигов используют:

Метод прямого счета по всем изделиям;

Метод средних цен.

При методе средних цен прирост объема продукции за счет изменения структуры определяется:

Где Цф, Цпл – средние оптовые цены по плану и фактический

Кф – фактическое количество в отчетном периоде

Метод прямого счета по всем изделиям производится следующим образом:

Где ВПф – фактический выпуск продукции

УДф, УДпл – соответственно фактическая и плановая структура

2.4. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренные планом.

Нельзя путать равномерность и ритмичность. Предприятие может работать равномерно, но не ритмично.

Ритмичная работа является основным условием современного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объемы незавершенного производства и сверхплановые остатки готовой продукции на складах; не выполняются поставки по договорам; перерасходуется фонд ЗП, все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния организации.

Для оценки ритмичности используются прямые и косвенные показатели:

К прямым относятся:

Коэффициент ритмичности – определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового уровня.

-

Декада

Выпуск продукции

Выполнение плана, коэффициент

Защитывается в ВП по ритмичности, %

План

факт

Млн.руб

Уд. вес

Млн.руб

Уд. вес

1

18 640

42,4

18 100

41

0,97

41

2

15 410

35

15 800

35,8

1,02

35

3

9 900

22,6

10 200

23,2

1,03

22,6

Итого

43 950

100

44 100

100

1

98,6

Коэффициент ритмичности – 98,6

Коэффициент аритмичности – |1-0,97| + |1 - 1,02| + |1 – 1,03| = 0,08

Коэффициент вариации – 0,03

Анализ:

По результатам расчетов работу организации можно признать, как ритмичную, так как коэффициент ритмичности стремится к 100% и составляет 98,6%, коэффициент аритмичности составляет 0,08 что приближается к 0. В среднем колебания по выпуску продукции составляют 3%, что является незначительным.

Коэффициент вариации – определяется как отношение среднеквадратического отклонения от планового здания за сутки к среднесуточному плановому выпуску продукции.

Данный коэффициент показывает, на сколько в среднем % выпуск продукции отклоняется от графика.

Коэффициент аритмичности – определяется как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю).

Этот показатель показывает, на сколько, ритмично работает предприятие. Чем он выше, тем менее ритмично работает предприятие и наоборот.

Значение его должно стремиться к 0.

Косвенные показатели – наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку от продукции.

В заключении анализа ритмичности целесообразно определить улучшенную возможность по выпуску продукции в связи с неритмичной работой. Она определяется путем разности между фактическим и возможным выпуском продукции исчисленным исходя их небольшого среднесуточного объема производства.

В заключении анализа разрабатывается конкретные мероприятия по устранению причин неритмичной работы.

2.5 Анализ качества выпускаемой продукции.

В процессе анализа качества продукции решаются следующие задачи:

Оценивается технический уровень продукции

Обосновываются возможности повышения качества продукции, сокращения брака и потерь

Качество продукции – понятие, которое характеризует параметрические, эксплуатационные и, потребительские, дизайнерские свойства изделия, уровень его стандартизации, надёжность и долговечность.

Анализ качества продукции производится по трем группам показателей:

Обобщающим;

Частным;

Косвенным.

Обобщающие показатели характеризуют качество всей производственной продукции независимо от ее вида и назначения:

Удельный вес новой продукции в общем ее выпуске

Средний коэффициент сортности

Удельный вес аттестованной и не аттестованной продукции

Удельный вес экспортируемой продукции

Индивидуальные показатели характеризуют одно из ее свойств:

Полезность

Надежность

Технологичность

Эстетичность

Косвенные показатели – это штрафы за некачественную продукции, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, рекламации, уплаченные штрафы и неустойки за низкокачественную продукцию.

Вначале анализа необходимо изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

По продукции, качество которой характеризуется сортом, рассчитывается:

Доля продукции каждого сорта в общем объеме производства (отношение продукции i-го сорта к общему объему производства)

Средний коэффициент сортности

Средневзвешенная цена изделия в сопоставимых условиях.

При оценке выполнения плана 1-му показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой.

Средний коэффициент сортности можно определить отношением стоимости продукции всех сортов к возможной стоимости продукции 1-го сорта.

Средневзвешенная цена определяется отношением стоимости продукции всех сортов на общий выпуск продукции в натуральном выражении:

Например:

Расчет коэффициента сортности

Сорт продукции |

Цена за 1 шт, руб |

Выпуск продукции |

Стоимость выпуска продукции, тыс. руб. |

||||

Пл |

Ф |

Пл |

Ф |

По цене первого сорта |

|||

Пл |

Ф |

||||||

1 |

6000 |

2880 |

3528 |

17 280 |

21 168 |

17 280 |

21 168 |

2 |

5000 |

1728 |

1008 |

8 640 |

5 040 |

10 368 |

6 048 |

3 |

2500 |

1152 |

504 |

2 880 |

1 260 |

6 912 |

3 024 |

Итого: |

- |

5760 |

5044 |

28 800 |

27 468 |

34 560 |

30 240 |

Ксорт. пл = 28 800 / 34 560 = 0,83

Ксорт. факт = 27 468 / 30 240 = 0,91

Цпл = 28 800 / 5 760 = 5 тыс. руб.

Цф = 27 468 / 5 044 = 5,45 тыс. руб.

Качество = 0,91 / 0,83 * 100 = 109,6

Анализ:

По результатам исследований качество продукции улучшается, в результате увеличения коэффициента сортности и увеличение цены.

В заключение анализа изучаются причины понижения качества и допущенного брака. Разрабатываются рекомендации по улучшению ситуации.

Повышение качества продукции имеет огромное социально экономическое значение для общества в целом, так как:

Улучшение качества обеспечивает наиболее полное удовлетворение потребностей населения, что влечет за собой повышение его жизненного уровня

Повышение качества является фактором роста эффективности производства

Повышение качества расширяет экспортные возможности предприятия.

Задача

Определить влияние факторов на величину объема реализации. Сделать анализ.

Показатели |

План |

Отчет |

Влияние факторов на объем реализации (+, -) |

Остаток годовой продукции на начало года |

8 895 |

8 890 |

-5 (-) |

Выпуск товарной продукции |

210 500 |

219 400 |

8 900 (+) |

Остаток годовой продукции на конец года |

26 250 |

29 430 |

3 180 (-) |

Реализация по отгрузке |

193 145 |

198 860 |

5 715 (+) |

Остаток товаров отгруженных: - на начало года - на конец года |

74 230 42 440 |

70 350 48 460 |

-3 880 (-) 6 020 (-) |

Реализация продукции за год |

224 935 |

220 750 |

-4 185 |

РП = ГПн + ТП – ГПк

РПплан = 8 895 + 210 500 – 26 250 = 193 145

РПфакт = 8 890 + 219 400 – 29 430 = 198 860

РПгод = ГПн + ТП + ОТн – ОТк – ГПк

РПгод план = 8 895 + 210 500 + 74 230 – 42 440 – 26 250 = 224 935

РПгод факт = 8 890 + 219 400 + 70 350 – 48 460 – 29 430 = 220 750

Анализ:

Объем реализации продукции снился на 4 185. На это оказали влияние следующие факторы: - остаток отгруженных товаров на конец года увеличился на 6 020, остаток годовой продукции на конец года увеличился на 3 180, остаток товаров отгруженных на начало года уменьшилось на 3 880; + остаток годовой продукции на начало года уменьшилось на 5, выпуск товарной продукции увеличился.

2.6 Анализ выполнения договорных обязательств.

Невыполнение плана по договорам для организации оборачивается уменьшением выручки, прибыли, выплаты штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Выполнение плана реализации с учетом договорных обязательств производится следующим образом:

Уровень выполнения плана поставок ведется нарастающим итогом в целом по организации с учетом недопоставок продукции в предыдущие плановые периоды и их последующей компенсацией.

Недопостаки продукции одного вида, могут быть компенсированы сверхплановыми поставками другой продукции.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемам отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл).

Кд.п = (ОПпл – Опн) / ОПпл * 100

Основными причинами невыполнения плана по поставкам продукции могут быть:

Невыполнение плана реализации продукции в целом;

Невыполнение плана по ассортименту и структуре;

Невыполнение плана по качеству;

Нарушение ритмичности производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности организации, но и на работу торговых и транспортных организаций. При анализе реализации особое внимание следует обращать на выполнение обязательств по государственному заказу и по экспорту продукции.

2.7 Анализ факторов, влияющих на реализацию продукции и на производство продукции

Важным условием анализа является необходимость установления факторов изменения объема реализованной продукции. Возможны два варианта методики факторного анализа реализации продукции:

1-ый – если выручка определяется по отгруженной продукции:

РП = ГПн + ТП – ГПк

2-ый – если выручка определятся после оплаты отгруженной продукции:

РП = ГПн + ТП + ОТн – Отк – ГПк

ГПн, ГПк – остатки готовой продукции на складах на начало и конец периода;

ТП – стоимость выпуска продукции;

РП – объем реализации продукции за отчетный период;

ОТн, ОТк – остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализованной продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. При этом следует помнить, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное знаку измениея амых этих покаателей.

Факторы, влияющие на объем продукции можно объединить в 3-й группы:

Обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР * ГВ

РП = Дв * ЧР * ГВ

Где ЧР – численность рабочих;

ГВ – годовая выработка.

Обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ * ФО

РП = Дв * ОПФ * ФО

Где ОПФ – стоимость основных производственных фондов;

ФО – фондоотдача.

Обеспеченность производства сырьем и материалами и эффективносью их использования:

ВП = МЗ * МО

РП = Дв * МЗ * М

Дв – доля реализованной продукции в общем объеме валовой продукции.

МО – материалоотдача

МЗ – материальные затраты

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа.

2.8 Резервы увеличения объема и реализации продукции.

Основные источники резервов увеличения выпуска и реализации продукции.

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Задача

Оценить выполнение плана по структуре продукции и рассчитать изменение объема продукции.

Виды продукции |

Выпуск продукции, млн.руб. |

Структура по-ции, % |

Фактич. выпуск при плановой структуре |

Засчитывается в выполнение плана по структуре |

|||||

По плану |

По отчету |

По плану |

По отчету |

||||||

Изделие А |

1 200 |

1 270 |

32,2 |

33,4 |

408,94 |

32,2 |

|||

Изделие Б |

1 420 |

1 520 |

38,2 |

40,1 |

580,64 |

38,2 |

|||

Изделие В |

1 104 |

1 008 |

29,6 |

26,5 |

298,4 |

26,5 |

|||

Итого |

3 724 |

3 798 |

100 |

100 |

1 287,98 |

96,9 |

|||

Анализ:

Анализ показателей по труду и заработной плате

1) Значение, задачи, источники информации.

Наряду со средствами и предметами труда, живой труд является необходимым элементом производства. Достаточная обеспеченность организации нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет большое значение для увеличения объемов продукции и повышение эффективности производства. В частности от эффективности использования труда в процессе производства зависят такие показатели как уровень себестоимости; качество выпускаемой продукции, эффективности использования оборудования, машин; прибыль.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Задачами анализа являются:

Изучение и оценка обеспеченности организации трудовыми ресурсами в целом, а так же по категориям и профессиям;

Изучение уровня и причин движения кадров с целью принятия мер по их закреплению;

Изучение систем подготовки и переподготовки кадров с целью повышения их специального и общеобразовательного уровня;

Выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации служат:

Форма №1-Т «Отчет по труду»

Данные табельного учета и отдела кадров

Форма №6-Т «Отчет о численности, составе и профессиональном обучении кадров»

Форма №4-Т «Отчет об использовании календарного фонда времени».

3.2. Анализ обеспеченности организации трудовыми ресурсами

Обеспеченность организации трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности кадрами наиболее важных профессий. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов.

Для анализа обеспеченности трудовыми ресурсами применяется форма №1-Т. С ее помощь. Изучается состав и структура персонала организации.

Исследование структуры является важнейшим этапом анализа обеспеченности предприятия трудовыми ресурсами. Структура трудовых ресурсов изучается по разным признакам (расту, полу, стажу) и рассматривается в динамике, чтобы выявить основные тенденции развития. Общая численность работающих в организации помогает соизмерить ее размеры.

Важным в процессе анализа является изучение соотношения между основными и вспомогательными рабочими, устанавливается тенденция изменения этого соотношения и если оно не в пользу основных рабочих, то необходимо осуществлять мероприятия по устранению негативных тенденций. Сокращение численности вспомогательных работ: по накладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Например:

Например:

Таблица 1

Изменение трудовых ресурсов |

||||||||

Категории персонала |

План |

Факт |

Отклонение |

|||||

Кол-во чел |

Уд. Вес, % |

Кол-во, чел |

Уд.вес, % |

Кол-во, чел |

Уд. Вес, % |

|||

Персонал осн. Д-сти, всего в т.ч. |

8676 |

100 |

8777 |

100 |

101 |

х |

||

Рабочие |

7210 |

83,1 |

7194 |

81,96 |

-16 |

-1,14 |

||

Руководители |

411 |

4,74 |

429 |

4,89 |

18 |

0,15 |

||

Специалисты |

1055 |

12,16 |

1154 |

13,15 |

99 |

0,99 |

||

3.3. Анализ качественного состава трудовых ресурсов и их движения

Качественный состав рабочих характеризуется общеобразовательным, профессионально-квалифицированным уровнями, половозрастной и внутрипроизводственной структурами. Анализ профессионального и квалифицированного уровня рабочих производиться путем сравнения наличной численности по специальности и разрядам с необходимым количеством.

Качественной характеристикой персонала является его квалификация. Она выступает индивидуальным признаком присущим каждому работнике.

Для оценки соответствия и квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих, которые определяются:

Трабочих= ∑(Tpi*Чpi)/ ∑Чpi Тработ=∑(Тpi*Vpi)/ ∑Vpi

Где: Тр – тарифный разряд

Чр – численность рабочих

Vр- объем работ каждого вида

3.4 Анализ использования рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а так же по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников и в целом по организации.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количество отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

ФРВ = ЧР * Д * П

При изучении использования рабочего времени анализ следует проводить так же и по определению рабочего времени.

Общие потери рабочего времени определяются путем вычитания из фактически отработанного времени рабочими за отчетный период в урочное время (из него вычитается сверхурочное время) времени, предусмотренного для выполнения планового задания по выпуску продукции, пересчитанного на фактическую численность рабочих.

∆ПВобщ = (ОД1 – ОДс1) – (ОД0 * ЧР1) / ЧР0

Где ОД1 – фактически отработанное время всеми работниками, чел/дней

ОДс1 – сверхурочное время

ЧР – численность рабочих

Общие потери рабочего времени состоят из внутрисменных и целодневных потерь рабочего времени. Для выявления этих причин сопоставляют данные фактического и планового баланса времени.

Они могут быть вызваны разными обстоятельствами, не предусмотренные планом:

Дополнительные отпуска с разрешения администрации

Прогулы

Простои из-за неисправности оборудования или отсутствия работы, сырья

Заболевания рабочих с временной потерей трудоспособности

Каждый вид потерь анализируется подробнее, особенно те, которые зависят от организации.

Целодневные потери рабочего времени определяются следующим образом:

∆ПВчц = (Д1 – Д0) * ЧР1 * П0, в часах

Где Д – среднее количество дней отработанных 1 работником, дней

П – продолжительность рабочего дня

ЧР – численность рабочих

Внутрисменные потери рабочего времени определяются:

∆ПВчв = (П1 – П0) * Д1 * ЧР1, в часах

Изучив потери рабочего времени необходимо установить непроизводительные затраты времени, которые складываются из потерь рабочего времени в следствии изготовлении забракованных изделий, их исправления, а так же затрат рабочего времени, связанных с отклонениями от технологического процесса (дополнительные затраты рабочего времени).

Сокращение потерь рабочего времени ведет к увеличению выпуска продукции. Для его определения используем формулу:

∆ВПпрв = ∆ПВ * ЧВплан

Где ∆ПВ – потери рабочего времени (целодневные, внутрисменные).

ЧВплан – часовая выработка по плану.

Анализ производительности труда

Производительность труда – выпуск продукции за единицу времени.

Рост производительности труда происходит на основе повышения его технической оснащенности и выражается в сокращении как рабочего времени работников, связанных непосредственно с производством конечной продукции, так и рабочего времени, воплощенного в средствах производства, потребленных на завершающем цикле изготовления конечной продукции.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относится: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а так же среднегодовая выработка продукции на одного рабочего.

ГВП = УД * Д * П * ЧВ – работающего (зависит не только от ЧВ рабочих, но и от удельного веса последних в общей численности ППП)

ГВР = Д * П * ЧВ – рабочего

ДВ = П * ЧВ

ЧВ = ВП / Т

ВП – объем производства продукции

Т – общее количество отработанного времени всеми рабочими за год, чел/час

К частным относится:

Затраты времени на производство единицы продукции;

Выпуск продукции определенного вида в натуральном выражении за единицу времени.

Вспомогательные показатели характеризуют:

Затраты времени на выполнение единицы определенного вида работы;

Объем выполненных работ в единицу времени.

В ходе анализа необходимо провести факторный анализ обобщающих показателей производительности труда. Факторный анализ среднегодовых выработок рабочих и работающих, а так же среднедневной выработки рабочих производится на основании алгоритмов с помощью любого из способов детерминированного факторного анализа.

Обязательно анализируется изменение среднечасовой выработки, так как от нее зависит уровень среднегодовой выработки, среднегодовой выработки рабочих.

Величина среднечасовой выработки зависит от таких факторов как технический уровень производства, организация производства, непроизводственные затраты времени, изменение объема производства продукции в связи с изменением структуры продукции и уровня кооперированных поставок.

Для факторного анализа используется способ цепной подстановки. Кроме ЧВпл и ЧВф нужно рассчитать три условных показателя ее величины.

ЧВусл1 = (ВПф ± ∆ВПстр) / (Тф – Тн ±Тэ)

ЧВусл2 = (ВПф ± ∆ВПстр) / (Тф - Тч)

Где ∆ВП – изменение объема производства продукции за счет структурных сдвигов.

Тн – непроизводительные затраты

Тэ – экономия времени за счет внедрения НТП

ЧВусл3 = (ВПф ± ∆ВПстр) / Тф

∆ЧВинт = ЧВусл1 – ЧВпл – показывает изменении среднечасовой выработки за счет интенсивности труда.

∆ЧВтэ = ЧВусл2 – ЧВусл1 – изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением НТП.

∆ЧВтн = ЧВусл3 – ЧВусл2 – показывает влияние непроизводственных затрат времени на уровне ЧВ.

∆ЧВстр = ЧВф – ЧВусл2 – показывает изменении среднечасовой выработки за счет структурных сдвигов производства продукции.

Важным в ходе анализа является определение влияния изменения выработки и численности работников на выпуск продукции.

Чтобы рассчитать влияние этих факторов на изменение объема производства продукции следует

Прирост среднегодовой выработки работника за счет 1-го фактора умножить на фактическую среднесписочную численность промышленно-производственного персонала.

∆ВПxi = ∆ГВpxi * ПППф

Для того чтобы узнать за счет каких факторов изменилось среднегодовая выработка рабочих, нужно

Полученные приросты ЧВ умножить на фактическое количество отработанных дней и умножить на продолжительность рабочего дня.

∆ГВpxi = ∆ЧРxi * Дф * Пф

Для определения влияния их на среднегодовую выработку работника нужно

∆ГВпxi = ∆ГВpxi * УДф

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению поста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

3.6 Анализ расходов на оплату труда

Анализ использования трудовых ресурсов в организации необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его платы. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста заработной платы.

В связи с этим анализ использования средств на оплату труда каждой организации имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижение трудоемкости продукции.

Для проведения анализа фонда заработной платы необходимо выделить следующие этапы:

1-й этап:

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (∆ФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл).

∆ФЗПабс = ФЗПф – ФЗПпл

Однако абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение (∆ФЗПотн) определяется как разность между фактически начисляемой суммой ЗП и плановым фондом, скорректированным на коэф. выполнения плана по производству продукции. (корректируется только перемен. часть ФЗП)

∆ФЗПотн = ФЗПф – ФЗПск = ФЗПф – (ФЗПпл.пер * Квп + ФЗПпл.пост)

2-й этап. Определяются факторы, оказывают влияние на переменную и постоянную часть фонда заработной платы.

Переменная часть фонда ЗП зависит от объема производства продукции (VВП), его структоры(УДi), удельной трудоемкости (ТЕi) и уровня среднечасовой оплаты труда (ОТi).

ФЗПпер = УВП * УД * ТЕ * ОТ

Сюда относится зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты.

Постоянная часть фонда заработной платы включает заработную плату рабочих-повременщиков, служащих по окладам, все виды доплат, оплата труда работников непромышленных производств. Фонд заработной платы этих категорий работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени.

Среднегодовая заработная плата рабочих-повременщиков, кроме того. Зависит от количества отработанных дней в среднем одним рабочим за год (Д), средней продолжительности рабочей смены (П) и среднечасового заработка (ЧЗП).

Для данного анализа могут быть использованы следующие модели:

ФЗП = ЧР * ГЗП

ФЗП = ЧР * Д * ДЗП

ФЗП = ЧР * Д * П * ЧЗП

3.7 Анализ средней заработной платы работников организации

3-й этап. Важное значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников организации, его изменение, а также о факторах, определяющих его уровень. Анализ средней заработной платы проводится как по категориям и профессиям, так и в целом по организации.

Средняя ЗП работника зависит от количества отработанных дней одним рабочим за год (Д), продолжительности рабочей смены (П) и среднечасовой ЗП(ЧЗП):

СЗП = Д * П * ЧЗП

4-й этап. В ходе дальнейшего анализа необходимо установить соответствие между темпами роста заработной платы и тепами роста производительности труда. Для получения прибыли и рентабельности и для расширенного воспроизводства необходимо чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом (Iсз), который определяется отношением средней заработной платы за отчетный период (СЗф) к средней заработной плате в базисном периоде (СЗпл).

Iсз = СЗф / СЗпл

Аналогично рассчитывается индекс производительности труда:

Iгв = ГВф / ГВпл

Если темпы роста производительности труда содержат темпы роста заработной платы, рассчитывает коэффициент опережения (Коп):

Коп = Iгв / Iсз

Для определения экономии (- Э) или перерасхода (+ Э) фонда заработной платы в связи с изменением соотношений между темпами роста заработной платы и темпами роста производительности труда могут использовать следующую формулу:

Э = ФЗПф * ((Iсз – Iгв) / Iсз)

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц) за анализируемый период:

Iзп – Сзф / Iц

Iц – индекс инфляции

Задача

Показатели |

Бизнес-План |

Факт |

Валовая продукция, Тыс. руб |

105 000 |

99 410 |

Непроизводительные затраты живого труда, тыс. руб. |

- |

2,9 |

Экономия затрат на счет внедрения в производство достижений НТП, тыс. час |

- |

4,1 |

Количество часов отработанных всеми рабочими, час |

46 500 |

47 300 |

Изменение валовой продукции за счет изменения структуры |

- |

+660 |

ЧВплан = 105 000 / 46 500 = 2,26

ЧВфакт = 99 410 / 47 300 = 2,1

ЧВусл1 = (99 410 + 660) / (47300 – 2,9 + 4,1) = 100 070 / 47 301,2 = 2,12

ЧВусл2 = (99 410 + 660) / (47300 – 2,9) = 100 070 / 47 297,1 = 2,12

ЧВусл3 = (99 410 + 660) / 47300 = 2,12

∆ЧВинт = 2,12 – 2,26 = -0,14

∆ЧВтэ = 2,12 – 2,12 = 0

∆ЧВтн = 2,12 – 2,12 = 0

∆ЧВстр = 2,1 – 2,12 = -0,02

Анализ:

Часовая выработка снизилась на 0,16 за счет: интенсивности труда на 0,14; структуры сдвигов производства продукции на 0,02.

Анализ основных средств и технического развития организации

Значение, задачи и источники информации

Рост технического совершенствования и улучшения использования основных фондов – один из важнейших факторов, обеспечивающих устойчивые темпы роста экономического развития любого общества.

Основные средства – это стоимостное выражение основных фондов.

Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности. Более полное и рациональное использование основных средств и производственных мощностей организации способствует улучшению всех его технико-экономических показателей: росту производительности труда; повышению фондоотдачи; увеличению выпуска продукции; снижению ее себестоимости; экономии капитальных вложений.

Задачи анализа:

Определить обеспеченность организации основными средствами и уровень их использования;

Определить степень использования фондоотдачи и факторов на ее повлиявших;

Изучить степень использования производственного оборудования;

Изучить степень использования производственной мощности и площади организации;

Выявить резервы повышения эффективности использования основных средств.

Источники информации

Форма № 1-ф (ос) «Отчет о наличии и движении основных средств и внеоборотных активов»;

Форма № 5 «Приложение к балансу»;

Форма БМ «Баланс производственной мощности».

Анализ обеспеченности организации основными средствами

При проведении анализа обеспеченности основными средствами, необходимо изучить достаточно ли их у организации, какое их наличие, состав, структура, техническое состояние.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры, далее производится детализация основных средств, что позволит выявить резервы повышения эффективного их использования. Обеспеченность организации отдельными видами машин, механизмов устанавливается сравнением фактического их наличия с плановой потребностью.

Обобщающими показателями, характеризующими уровень обеспеченности организации основными производственными фондами являются: фондовооруженность и техническая вооруженность труда.

Фондовооруженность труда – рассчитывается отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности рабочих в наибольшую смену.

Техническая вооруженность труда – определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным формы № 5. Для этого рассчитываются следующие показатели:

Коэффициент обновления – отражает интенсивность обновления основных средств и определяется отношением стоимости поступивших основных средств на стоимость основных средств на конец периода.

Срок обновления – определяется отношением стоимости основных средств на начало периода к стоимости поступивших основных средств.

Коэффициент выбытия – характеризует степень интенсивности выбытия основных средств и определяется отношением стоимости выбывших основных средств на стоимость основных средств на начало периода.

Коэффициент прироста – характеризует уровень прироста основных средств и определяется отношением суммы прироста основных средств на стоимость основных средств на начало периода.

Коэффициент износа – определяется отношением суммы износа основных средств на первоначальную стоимость основных средств.

Коэффициент годности – определяется отношением остаточной стоимости на первоначальную стоимость.

Коэффициенты годности и износа являются основными обобщающими показателями технического состояния основных средств. Чем ниже коэффициент износа (выше коэффициента годности), тем лучше техническое состояние. Эти коэффициенты рассчитываются как на начало, так и на конец периода.

Технический уровень основных средств характеризует основной состав оборудования, в первую очередь он дает возможность выявить устаревшее оборудование, которое требует замены. Для анализа действующего оборудования группируется по видам, а внутри по продолжительности использования, исчисляются их удельные веса и рассчитывается средний возраст оборудования.

Анализ эффективного использования основных средств

Эффективное использование основных фондов определяется с помощью системы обобщающих и частных показателей.

К обобщающим показателям относятся:

Фондорентабельность – определяется, отношением прибыли от основной деятельности на среднегодовую стоимость основных средств.

Фондоотдача – определяется, отношением стоимости произведенной продукции на среднегодовую стоимость основных средств.

Показывает сколько рублей выработанной продукции, приходится на рубль стоимости основных средств.

Фондоемкость – определяется, отношением среднегодовой стоимости основных средств на стоимость произведенной продукции.

Показывает, сколько фактически приходится основных средств на производство единицы продукции.

Относительная экономика ОПФ:

Эопф = ОПФф – ОПФпл * Iвп

Iвп = ВПф / ВПп

Где: Iвп – индекс выпуска продукции

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной мощности.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, а так же факторы изменения их величины.

Важнейшими обобщающими показателями эффективности использования основных средств являются фондоотдача и фондорентабельность.

Факторная модель фондорентабельности

Rопф = ФОопф * Rвп

Факторная модель фондоотдачи

ФО = УДа * УДм * ФОм

Факторная модель фондоотдачи активной части

ФО = (К * Тед * ЧВ) / ОПФ

Где: К – количество оборудования

Тед – отработано часов единицей оборудования

ЧВ – часовая выработка машин и оборудования

УДа – удельный вес активной части основных средств

УДм – удельный вес машин и оборудования в составе основных средств

ФОм – фондоотдача машин и оборудования

Задача

Рассчитайте и проанализируйте движение и техническое состояние основных производственных фондов. Выполните анализ

Показатели |

На начало года |

Поступило |

Выбыло |

На конец года |

Стоимость ОПФ, млн. руб. |

2 450 |

234 |

108 |

2 576 |

Износ ОПФ, млн. руб. |

578 |

- |

- |

607 |

Стоим. ОПФ кон. Г. = 2 450 + 234 – 108 = 2 576 млн. руб.

Коб = 234 / 2 576 = 0,09 = 9%

Срок обн. = 2 450 / 234 = 10,47 года

Квыб = 108 / 2 450 = 0,04 = 4%

Кпр = 234 / 2 450 = 0,09 = 9%

Кизн. н. = 578 / 2 450 = 0,24 = 24%

Кизн.к. = 607 / 2 576 = 0,24 = 24%

Кгодн нач.г. = (2 450 – 578) / 2 450 = 0,76 = 76%

Кгодн к. = (2 576 – 607) / 2 576 = 0,76 = 76%

Анализ:

Так как коэффициент обновления выше, чем коэффициент выбытия значит наблюдается тенденция обновления. Так как коэффициент износа составляет лишь 24%, что является очень незначительным процентом для ОПФ.

Задача

Определить показатели эффективности использования основных средств на основе исходных данных.

Показатели |

План |

Факт |

Изменение |

Среднегодовая стоимость ОПФ, тыс. руб. |

9 906 |

9 502 |

- 404 |

Объем валовой продукции, тыс. руб. |

8 406 |

7 204 |

- 1 202 |

Прибыль, тыс.руб. |

2 905 |

1 264 |

-1 641 |

Фондорентабельность, % |

29 |

13 |

-16 |

Фондоотдача, руб |

0,85 |

0,76 |

-0,09 |

Фондоемкость, руб |

1,18 |

1,32 |

|

Относительная экономия или перерасход, тыс.руб. |

- |

1 012,5 |

- |

Фондрен = 2 905 / 9 906 = 0,29

Фондрен = 1 264 / 9 502 = 0,13

Фондоотдача = 8 406 / 9 906 = 0,85

Фондоотдача = 7 204 / 9 502 = 0,76

Фондоемкость = 9 906 / 8 406 = 1,18

Фондоемкость = 9 502 / 7 204 = 1,32

Относительная эконом или перерасход = 9 502 - 9 906 * (7 204 / 8 406) = 1 012,5

Анализ:

ОПФ используются не эффективно, так как снижается фондорентабельность, фондоотдача. Повышается фондоемкость. По этим причинам перерасход ОПФ составляет 1 012,5 тыс.руб.

Анализ использования производственного оборудования

При проведении анализа обеспеченности организации производственным оборудованием, все оборудование целесообразно сгруппировать, по его участию в процессе производства.

Наличное оборудование

Установленное:

Предназначено к работе по плану:

Фактически работающее;

Не работающее (простаивающее).

Неработающее по плану.

Неустановленное:

Подлежащее установке на предприятии:

Находящееся на складе;

Находящееся в монтаже;

Смонтированное, но не сдано в эксплуатацию.

Излишнее для предприятия:

Излишнее для предприятия оборудование;

Негодное, подлежащее списанию оборудование.

Анализ работы оборудования базируется на системе показателей, характеризует использование его численности и времени работы.

К показателям, характеризующим использование численности оборудования относятся:

Коэффициент использования наличного оборудования - определяется отношением используемого (действующего) оборудования на количество наличного оборудования.

Коэффициент использования установленного оборудования – определяется отношением количества используемого оборудования на количество установленного оборудования.

Резерв роста производства продукции за счет увеличения количества действующего оборудования:

Р↑ВПкдо = (Кн – Ку) * ГВпл

Где: Р↑ВПкдо – резерв роста выпуска продукции за счет увеличения количества действующего оборудования;

Кн – коэффициент использования наличного оборудования;

Ку – коэффициент использования установленного оборудования;

ГВпл – годовая выработка по плану.

К показателям, характеризующим использование времени работы оборудования относятся:

Показатели, характеризующие степень экстенсивной загрузки оборудования.

В данном случае изучается баланс времени работы оборудования. Он включает:

Календарный фонд времени (Тк) – это максимально возможное время работы оборудования.

Режимный фонд времени (Тр) – это возможное время работы с учетом коэффициента сменности.

Плановый фонд времени (Тпл).

Фактический фонд времени (Тф).

Сравнение фактического и планового фонда времени дает возможность установить степень выполнения плана по поводу оборудования в эксплуатацию, по количеству и срокам.

Сравнение календарного и режимного дает возможность установить лучшее использование оборудование за счет коэффициента сменности.

Сравнение режимного и планового дает возможность определить резервы времени за счет сокращения затрат на ремонт.

Степень использования времени работы оборудования определяется с помощью следующих коэффициентов:

Коэффициент использования календарного фонда времени:

Ккф = Тф / Тк

Коэффициент использования режимного фонда времени:

Крф = Тф / Тр

Коэффициент использования планового фонда времени:

Кпф = Тф / Тпл

Удельный вес простоев в календарном фонде:

УДпр = ПР * 100 / Тк

Показатели, характеризующие степень интенсивной загрузки оборудования.

Они характеризуются с помощью коэффициента интенсивной загрузки, который определяется отношением часовой выработки фактической (ЧВф) на часовую выработку по плану (ЧВп).

Кинд = ЧВф / ЧВп

Показатели, комплексно характеризующим использованием оборудованием является коэффициент интегральной загрузки:

IK = Кп.ф. * Кинт.з

В процессе анализа изучается динамика этих показателей, выполнение плана и причины их изменения.

Задача

Установить степень использования оборудования. Выполнить анализ.

Показатели |

План |

Факт |

Отклонение |

|

3 478 |

3 504 |

26 |

1.1 Установленое |

3 460 |

3 500 |

40 |

1.1.1 Действующее |

3 400 |

3 450 |

50 |

1.1.2 Не действующее |

60 |

50 |

-10 |

1.2 Не установленное |

18 |

4 |

-14 |

|

|

|

|

2.1 По установленному |

0,995 |

0,999 |

0,004 |

2.2 По действующемо |

0,978 |

0,985 |

0,007 |

|

0,983 |

0,986 |

0,003 |

Анализ:

Так как все рассчитанные выше коэффициенты растут, можно сделать вывод об эффективном использовании оборудования.

Задача

Проанализируйте использование оборудования во времени. Сделайте анализ.

Показатели |

2010 |

2011 |

Отклонение |

Темп роста, % |

|

17 207,9 |

17 390,3 |

182,4 |

1,06 |

|

13 164,5 |

13 305,6 |

141,1 |

1,07 |

|

13 002,5 |

12 987,6 |

-14,9 |

-0,12 |

|

12 537,6 |

12 212,6 |

-325 |

-2,59 |

|

|

|

|

|

5.1 к календарному фонду |

0,73 |

0,7 |

-0,03 |

|

5.2 к режимному фонду |

|

|

|

|

5.3 к возможному фонду |

|

|

|

|