Розділ 1. Теоретико-методичні засади обґрунтування господарських рішень щодо зниження витрат виробництва.

Виробництво будь-якого товару потребує затрат економічних ресурсів, що, у силу своєї відносної рідкості, мають визначені ціни. Кількість якогось товару, що фірма намагається запропонувати на ринку, залежить від цін (витрат) і ефективності використання ресурсів, необхідних для його виробництва, з одного боку, і від ціни, по якій товар буде продаватися на ринку, – з іншого. Проте в процесі виробництва фірма-виробник поряд із витратами виробництва несе також витрати на просування товару на ринок, проведення маркетингових досліджень, організацію реклами, сплачує податки тощо.

Затрати, витрати, собівартість, є найважливішими економічними категоріями. Їхній рівень багато в чому визначає розмір прибутку і рентабельності підприємства, ефективність його господарської діяльності. Зниження й оптимізація витрат є одними з основних напрямків удосконалювання економічної діяльності кожного підприємства.

В залежєності від виду продукції, характеру технологічного процесу, особливостей переробки сировини використовують різні методи калькулювання (оцінки) витрат. До основних та найбільш практичних належать: метод прямого розрахунку, розрахунково-аналітичний метод, нормативний метод, параметричний метод, коефіцієнтний метод, метод виключення витрат, комбінований метод.

Проте основним завданням економіста є не тільки підрахування вже наявних витрат, але і знаходження всеможливих шляжів зниження витрат. Можливості зниження витрат виробництва виділяються й аналізуються по двох напрямках: по джерелах та чинниках. В середині підприємства витрати можна знижувати за рахунок зміни норм використання сировини, зменшення витрат живої праці на одиницю продукції тощо. Для цього розроблено ряд показників (індексів), які нині широко використовуються на підприємствах.

Для рішення проблеми зниження витрат на виробництво й реалізацію продукції на підприємстві повинна бути розроблена загальна концепція (програма), що повинна щорічно коректуватися з урахуванням обставин, що змінилися, на підприємстві. Ця програма повинна носити комплексний характер, тобто повинна враховувати всі фактори, які впливають на зниення витрат на виробництво й реалізацію продукції [10].

Зміст і сутність комплексної програми по зниженню витрат на виробництво залежать від специфікації підприємства, поточного стану й перспективи його розвитку. Але в загальному плані в ній повинні бути відбиті наступні моменти: комплекс заходів щодо більш раціонального використання матеріальних ресурсів (впровадження нової техніки безвідхідної технології, що дозволяють більш економно витрачати сировину й матеріали, паливо й енергію, удосконалювання нормативної бази підприємства, впровадження й використання більш прогресивних матеріалів, використання відходів виробництва, поліпшення якості продукції й зниження відсотка браку й ін.); заходи пов’язані з визначенням і підтримкою оптимального розміру підприємства, що дозволяють мінімізувати витрати залежно від обсягу виробництва; заходи, пов’язані з поліпшенням використання основних фондів (звільнення підприємства від зайвих машин й устаткування, здача майна підприємства в оренду, поліпшення якості обслуговування й ремонту основних коштів, забезпечення завантаження машин й устаткування, підвищення кваліфікації персоналу, що обслуговує машини й устаткування, застосування методу прискореної амортизації, впровадження більш прогресивних машин й устаткування й ін.); заходи, пов’язані з поліпшенням використання робочої сили (визначення й підтримка оптимальної чисельності персоналу, підвищення випереджального росту продуктивності праці в порівнянні із середньою заробітною платою, застосування прогресивних систем і форм оплати праці, удосконалювання нормативної бази, поліпшення умов праці, механізація й автоматизація всіх виробничих процесів, забезпечення мотивації високопродуктивної праці й ін.); заходи, пов’язані з удосконалюванням організації виробництва й праці (поглиблення спеціалізації, концентрації, кооперування, комбінування й диверсифікованості виробництва, впровадження бригадної форми організації виробництва й праці, удосконалення організаційної структури керування фірмою й ін.).

Крім того, комплексна програма по зниженню витрат на виробництво повинна мати чіткий механізм реалізації.

Для визначення напрямку дій керівництва зі зниження витрат, на підприємстві проводиться аналіз структури витрат. Він може проводитися у двох взаємодоповнюючих напрямках – по елементах витрат і по калькуляційних статтях.

При аналізі кошторису витрат установлюється пропорція, у якій сумарні витрати розподіляються між предметами праці, коштами праці й витратами на оплату живої праці. У результаті дається оцінка характеру виробництва (матеріаломістке, фондомістке або трудомістке) і звідси визначаються найважливіші напрямки пошуку резервів зниження собівартості продукції.

Аналіз собівартості в розрізі калькуляційних статей витрат дозволяє дати оцінку розміру економії або перевитрати у зв’язку з відхиленнями фактичної собівартості від планової, показати «внесок» кожної калькуляційної статті в загальну зміну собівартості товарної випуску [9].

Одним з важливих моментів є зниження матеріальних витрат. Як показують економічні розрахунки, зниження витрати матеріальних ресурсів на 1% забезпечують економію в 2,4 рази більшу, ніж зменшення фонду заробітної плати, і майже в 4 рази більшу, ніж зниження на 1% капітальних вкладень у народне господарство.

У вартість матеріальних витрат входить вартість основних матеріалів, що витрачають у виробництві сировини й, (за винятком відходів), покупних комплектуючих виробів і напівфабрикатів, палива й енергії, робіт і послуг виробничого характеру, виконаних сторонніми організаціями.

Висока питома вага матеріальних витрат у собівартості промислової продукції робить цей показник вирішальним фактором зниження собівартості продукції, тому що його частка становить понад 70%.

Одним зі значних резервів зниження собівартості продукції є скорочення втрат від браку й непродуктивних витрат, що відносяться на собівартість продукції (втрати від простоїв, недостачі й втрати від псування матеріальних цінностей і незавершеного виробництва, збитки від ліквідації зайвих і наднормативних матеріальних цінностей і т.д.). У ряді галузей промисловості України відходи виробництва, втрати від браку й інших непродуктивних витрат утворюються внаслідок недосконалості технології, застосовуваної у виробництві, нераціонального використання матеріальних ресурсів, а також недосконалості методів обліку відходів.

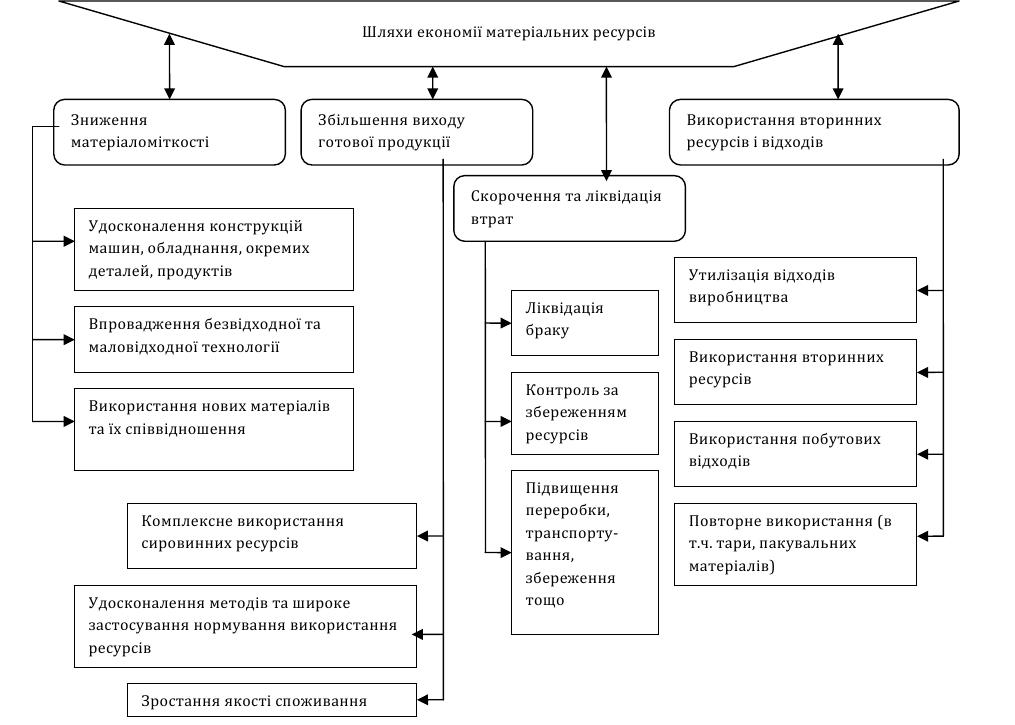

Нижче представлені фактори зниження матеріалоємності одиниці продукції й скорочення втрат на виробництві.

Зниження матеріалоємності одиниці продукції викликає:

розробку більш економічних видів продукції;

широке застосування у виробництві ресурсосберегаючої техніки;

впровадження безвідхідної та маловідхідної технології;

використання нових прогресивних матеріалів.

Скорочення втрат у виробничому процесі виникає в результаті:

усунення втрат сировини й матеріалів при видобутку, переробці, транспортуванні й зберіганні;

забезпечення схоронності матеріальних ресурсів (боротьба з безгосподарністю, марнотратством, розкраданнями);

посилення контролю за заощадженням матеріальних ресурсів;

ліквідації браку й дефектів при виготовленні продукції.

Основні напрямки матеріальних ресурсів – збільшення виходу кінцевої продукції й повне використання вторинних ресурсів.

Збільшенню виходу кінцевої продукції сприяють:

повне й комплексне використання матеріальних ресурсів;

застосування прогресивних форм матеріально-технічного забезпечення підприємства;

впровадження науково обґрунтованих норм витрат сировини, матеріалів, палива й енергії;

поліпшення якості й конкурентноздатності продукції.

Повне використання вторинних ресурсів і відходів означає: утилізацію й використання всіх відходів сировини й матеріалів, вторинних теплових ресурсів, багаторазове використання тари, допоміжних матеріалів, деталей, збір, заготівлю й переробку побутових відходів [9].

Зниження собівартості продукції в результаті економії матеріальних ресурсів може відбуватися за рахунок народногосподарських факторів: впровадження нової, передової техніки, поліпшення розміщення виробничих сил, організації раціональної специфікації й кооперування в масштабах усього народного господарства й окремих галузей. Переходу на нові, економічні види сировини, матеріалів, палива й енергії.

Підвищення технічного рівня виробництва, удосконалювання організації виробництва і праці призводить до зниження витрат сировини, матеріалів і заробітної плати.

Зменшення витрат сировини і матеріалів досягається за рахунок зниження норм їхньго використання, скорочення відходів і втрат у процесі виробництва і збереження, повторне використання матеріалів, впровадження безвідходних технологій. На розмір витрат істотний вплив має зміна цін на сировину і матеріали. При їхньому збільшенні витрати зростають, а при зниженні - зменшуються. Відсоток зниження розміру витрат за рахунок зменшення матеріальних витрат і зміни цін на сировину та матеріали може бути розрахований по формулі:

ЗВм = ( 1 - jм x jц )Ум х 100, де (1.1)

j—індекс зміни норм використання сировини і матеріалів на одиницю продукції;

jц—індекс зміни цін на сировину і матеріали;

Ум—питома вага вартості матеріальних витрат у витратах підприємства ( у відсотках ) . [11, С. 56-57]

Зниження витрат підприємства забезпечується за рахунок зменшення витрат живої праці на одиницю продукції і темпів зростання його продуктивності стосовно темпів зростання середньої заробітної плати. Розмір зниження витрат ( у відсотках ) за рахунок росту продуктивності праці можна визначити за формулою :

ЗВзп = ( 1 - jзп : jпп )Узп х 100, де (1.2.)

jзп—індекс росту середньої заробітної плати;

jпп—індекс росту продуктивності праці

Узп —питома вага заробітної плати у витратах підприємства, (у відсотках) [11, C.58]

Існує ще один вид визначення динаміки собівартості. Він здійснюється на основі розрахунку індивідуального індексу собівартості :

is = Z 1 / Z 0 , де (1.3.)

Z 1 і Z 0 базова і звітна собівартості одиниці продукції [11, C.60]

Коли на підприємстві випускається декілька видів продукції, то динаміку собівартості усього виробництва визначають на основі розрахунку загального індексу собівартості в якому фактично випущена в звітному періоді товарна продукція оцінюється по фактичній собівартості звітного періоду, а потім також продукція оцінюється по плановій собівартості або по фактичній собівартості базисного періоду :

I 2 = Z 1 Q 1 / Z 0 Q 0 (1.4.)

Z 0 - собівартість одиниці продукції в базовому періоді або за планом.

Q 1 , Q 0 - кількість продукції в звітному періоді.

Z 1 - собівартість одиниці продукції в звітному періоді. [11, C. 61]

Для окремої продукції використовують показник собівартості продукції виражений у витратах на у.о. товарної продукції. Цей показник одержують шляхом ділення повної собівартості усієї товарної продукції на вартість цієї товарної продукції в оптових цінах підприємства. Він визначається в чотирьох варіантах.

1 Витрати на у.о. товарної продукції по затвердженому плані:

е Z пл Q пл / е P пл Q пл. (1.5.)

1 Витрати на у.о. фактично випущеної товарної продукції.

а) за планом перерахованому на фактичний обсяг випуску і асортимент продукції;

Z пл Q пл / P пл Q пл. (1.6.)

б) фактично, у цінах, що діяли в звітному році ;

Z 1 Q 1 / P 1 Q 1 (1.7.)

в) фактично, у цінах, прийнятих у плані ;

Z 1 Q 1 / P пл Q 1 , де (1.8.)

Z пл - планова собівартість одиниці продукції ;

Z 1 - фактична собівартість продукції ;

P пл - планова оптова ціна одиниці продукції ;

P 1 - фактична оптова ціна одиниці продукції ;

Q пл - кількість одиниць за планом ;

Q 1 - фактична кількість одиниць продукції ; [11, C.61-63]

Методи оцінки впливу техніко-економічних чинників на зниження витрат підприємства, що наведені вище, можуть використовуватися як при аналізі, так і при плануванні собівартості продукції на майбутній період.

Кожна галузь характеризується відповідною фондо-, матеріало-, енерго- та трудомісткістю продукції, що випускається. Незалежно від технічних особливостей підприємства для забезпечення його функціонування потрібні матеріально-сировинні ресурси. Структура цих ресурсів залежить від галузевої належності підприємства, характеру виробництва, місцезнаходження, а система прийняття рішень щодо забезпечення розробки та виконання плану постачання – від форми власності та рівнів управління підприємством. Основна мета будь-якої системи постачання полягає в тому, щоб з урахуванням усіх вимог матеріальних і функціональних стратегій забезпечити підприємство сировиною, матеріалами, паливом, запчастинами, обладнанням, трудовими, фінансовими та інформаційними ресурсами [12, c. 61]. У сучасних умовах господарювання підприємства самі відповідають за необхідний перелік, кількість та якість ресурсів, потрібних для прискореного переходу на нові види та зняття з виробництва застарілої продукції, а також для відповідного розвитку (скорочення) окремих функціональних підсистем підприємства. Згідно з цим, підприємство визначає поточні та перспективні потреби в ресурсах, а також передбачає необхідні заходи щодо їх забезпечення, пам’ятаючи про необхідність зниження витрат на матеріально-технічне постачання, що в свою чергу вплине на показник собівартості. В умовах ринкової економіки для кожного підприємства постає проблема ефективного управління матеріальними запасами, адже визначення оптимального їх рівня та якості може сприяти появі можливості знизити витрати на заготівлю, крім того збільшити валовий прибуток, на досягнення якого спрямована діяльність всіх господарюючих суб’єктів

У процесі матеріально-технічного забезпечення підприємства матеріальними ресурсами здійснюється комплекс заходів з управління матеріальними потоками у межах служби постачання. Одним із варіантів організації матеріально-технічного забезпечення підприємства є зосередження усіх функцій постачання підприємства в одних руках – у спеціального підрозділу. При закупівлі матеріальних ресурсів першочергове значення має використання інструментів маркетингу у процесі оцінки кон’юнктури ринку сировини, матеріалів, палива та енергії, визначення цінової політики. При закупівлі матеріальних ресурсів можна використати один із двох альтернативних рішень:

− самостійне формування асортименту матеріальних ресурсів і закупівля цих ресурсів безпосередньо у виробництві;

− закупівля матеріальних ресурсів у посередника, який спеціалізується на окремих видах ресурсів та формуванні широкого асортименту і поставках його споживачам у скомплектованому вигляді.

Слід зазначити, що закупівля матеріальних ресурсів у посередника може бути більш вигідною, ніж безпосередньо у виробників. Це зумовлено такими обставинами:

1. Закуповуючи матеріальні ресурси у посередника, підприємство, як правило, має можливість придбати широкий асортимент продукції відносно невеликими партіями, у результаті чого скорочується потреба у запасах, складах, зменшується обсяг договірної роботи з виробниками окремих видів ресурсів.

2. Ціна товару (ресурсу) у посередника може бути нижчою ніж у виробника за рахунок проведених рекламних акцій [13, с. 48 ].

3. Виробник матеріальних ресурсів може розміщуватися територіально на більш віддаленій відстані, ніж посередник. Додаткові транспортні витрати у цьому випадку можуть перевищувати різницю у цінах виробника і посередника.

При цьому основою для розрахунку потреби у ресурсах є:

− перспективні плани виробництва, де визначено необхідні типи та обсяги виробництва продукції для заповнення «стратегічної прогалини»;

− функціональні стратегії, де визначено потреби у ресурсах для створення, підтримки, розвитку та скорочення діяльності окремих функціональних підсистем підприємства;

− необхідний рівень резервів для забезпечення безперервної звичайної діяльності підприємства;

− прогнози та аналіз тенденцій створення й упровадження досліджень щодо нових матеріалів, технологій, виробничих процесів;

− методи обґрунтування раціонального використання матеріальних ресурсів з урахуванням змін у їхній структурі, заміни дефіцитних матеріалів менш дефіцитними, використання внутрішніх резервів, вторинної сировини та відходів;

− методи обґрунтування раціональних норм використання ресурсів та шляхи їх економії [14, с. 107].

На основі вивчення потреби в продукції виробничо- технічного призначення та умов її раціонального використання формується структура матеріально- технічного забезпечення, яка безпосередньо впливає на необхідність впровадження у виробництво прогресивних матеріалів та ефективних технологічних рішень. Вплив структури матеріально-технічного забезпечення на режим використання ресурсів у галузях економіки в цілому та на підприємстві зокрема, виявляється практично через усі сторони їх діяльності: розподіл продукції, координацію процесів виробництва та споживання, оптимальне розміщення замовлень у промисловості, організацію збуту продукції виробничо- технічного призначення та її рух від виробника до споживача.

Отже, економічне значення матеріально-технічного забезпечення підприємства полягає в тому, щоб забезпечити:

− безперебійне забезпечення підприємства необхідними засобами виробництва;

− оптимізацію господарських зв'язків між підприємством та постачальником;

− створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

− застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

− раціональне і економне використання засобів виробництва у виробництві;

− зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Оскільки матеріальні витрати на виробничих підприємствах займають значну частину у собівартості готової продукції, то варто звернути увагу на питання зниження витрат на матеріально-технічне забезпечення підприємства. Зниження цих витрат може відбуватися різними шляхами, зокрема зменшення конструктивної матеріалоємності продукції, яке відбувається внаслідок використання економічних видів матеріальних ресурсів; скорочення числа непотрібних функцій; зниження запасів міцності виробів тощо.

Крім того, цільове вдосконалення технології виробництва об'єднує наступні види джерел прямої економії: освоєння ресурсозберігаючої безвідходної технології; створення комплексних виробництв; використання менш енергоємної технології; скорочення витрат і відходів у виробництві.

Проблема підвищення якості продукції виробничо- технологічного призначення охоплює всі сторони господарської діяльності. Висока якість – це збереження праці і матеріальних ресурсів, ріст продуктивності виробництва, а також зниження витрат із матеріально- технічного забезпечення підприємств.

У процесі виробництва для зниження витрат з матеріально-технічного забезпечення доцільно використовувати наступні шляхи:

− збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

− ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення бракованої продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак і неякісна продукція означають пряму розтрату виробничих ресурсів;

− використання замінників дефіцитних матеріальних ресурсів. Стрімкий розвиток хімічної промисловості у наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, які використовувалися раніше;

− скорочення витрат і відходів у виробництві. У різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів. У тих випадках, коли можливості вичерпані скорочення відходів, важливо забезпечити максимальну утилізацію, використовуючи для виготовлення побічної, непрофільної продукції чи реалізувати іншим підприємствам;

− скорочення витрат при збереженні. Одним із головних завдань організації збереження і просування продукції в сфері обороту – збереження якості продукції, недопущення її псування і втрати. У процесі зберігання матеріальні ресурси не повинні втрачати натурально-речові якості і форми.

Втрати від недостачі і псування матеріальних цінностей складають значну величину і виникають по причині недостатньої уваги до збереження матеріальних ресурсів.

Раціональне використання (споживання) і економія сировини, матеріалів, палива і енергії є одними із важливих умов функціонування підприємства в умовах ринку, переводу економіки на інтенсивний шлях.

Раціональне використання матеріальних ресурсів – це доцільне обґрунтоване їх використання, їх витрати на рівні мінімуму при виробництві одиниці продукції.

У загальному вигляді економія матеріальних ресурсів – це підвищення рівня їх корисного використання та зниження питомої витрати матеріалів на одиницю споживчого ефекту, котрий одержують у результаті раціонального споживання матеріальних ресурсів. Значення економії матеріальних ресурсів зростає в зв’язку із збільшенням обсягу виробництва продукції.

Для України, економіка якої характеризується як надвитратна та нестабільна, дуже актуальним є питання економії деяких видів матеріалів. Найважливішими видами ресурсів, щодо яких насамперед слід передбачати стратегію їх економії, є енергетичні та інші імпортні ресурси. Кожне підприємство має здійснювати дослідження щодо впровадження імпорто-замінних ресурсів, які зменшують залежність від зовнішніх джерел постачання (що в свою чергу зекономить іноземну валюту, яка є надзвичайно нестабільною) тощо. Отже, по таких видах сировинних матеріальних ресурсів повинні фігурувати наступні цілі:

− забезпечення необхідної кількості та якості ресурсів певного типу; − досягнення збалансованості за окремими видами ресурсів;

− зниження потреби у матеріально-сировинних ресурсах на основі оптимізації процесів постачання, зберігання, виробничих процесів;

− підвищення ефективності використання матеріальних ресурсів.

Питання ресурсозбереження виступає як один із найважливіших факторів підвищення ефективності виробництва. Основним завданням ресурсозбереження є: забезпечення економного і раціонального використання матеріальних ресурсів; ліквідація непродуктивних витрат або перевитрати матеріальних ресурсів; оптимізація структури ресурсоспоживання на основі впровадження нових проектних, конструкторських і технологічних рішень, які дозволяють підвищити комплексність використання матеріальних ресурсів; організація повної переробки виробничих відходів і матеріалів, збір і утилізація побутових відходів; скорочення витрат матеріальних ресурсів на всіх стадіях виробництва і споживання при транспортуванні та зберіганні; прискорення оборотності обігових засобів, скорочення виробничих запасів, вивільнення частини ресурсів із обігу тощо.

Рис. 1.1. Основні напрямки економії матеріальних ресурсів і їхній вплив на зміст ресурсних стратегій

У свою чергу, значення та вплив ресурсів на ефективність роботи підприємства визначаються роллю, яку відіграє той чи інший ресурс для досягнення цілей підприємства (наприклад, нафта для нафтопереробного заводу, каталізатори для хімічного виробництва), можливостями його заміни, рівнем впливу цін окремих ресурсів на показники ефективності роботи підприємства. Доступність ресурсів може бути охарактеризована через їхню унікальність, а також через складність постачання. Рівень складності оцінюється через імовірність впливу підприємства-споживача на своїх постачальників: чим вищий рівень впливу (наприклад, через вертикальну інтеграцію «назад»), тим менші складності у постачанні [9].

Процес забезпечення матеріально-сировинними ресурсами можна спростити, і одночасно здешевити, за допомогою системи організаційних, економічних і технічних заходів, через які відбувається взаємозв’язок процесу постачання з такими функціональними системами: маркетинговою – через пошук і розвиток нових ринків збуту, системою наукових досліджень та розробок – через розробку відповідних методів взаємозаміни ресурсів тощо, проводячи паралельно аналіз і планування альтернативних ресурсів.

Окрема проблема щодо забезпечення виробництва матеріально-сировинними ресурсами – це створення запасів. В ідеальному випадку, коли постачання відбувається синхронно за всіма складовими, обсяги ресурсів, які щоденно отримує підприємство, відповідають програмі добового випуску продукції.

Запаси можуть дорівнювати нулю. Але така ситуація на практиці є ідеальною і практично не зустрічається. Якщо потреби в ресурсах не відповідають наявним, доцільним, то існує певне страхування у вигляді т. зв. «буферних запасів», які компенсують недоліки у постачанні. Це відбиває тісний зв’язок управління запасами, складського господарства та інших функціональних сфер логістики). Запаси стосуються не лише «вхідних» потоків підприємства, вони є амортизаторами між постачанням, виробництвом, системою просування, розподілу та реалізації. Тому у системі управління підприємством виокремлюється ще й функція складського господарства, яка стосується розміщення та використання складів, системи зберігання сировини, матеріалів, напівфабрикатів, внутрішнього транспортування, контролю якості матеріалів тощо. З метою безперервного забезпечення підприємств сировиною, матеріалами, паливом та іншими матеріально-сировинними ресурсами планується певний обсяг оборотних коштів, які складаються із засобів, вкладених у фонди обігу (товарні запаси, грошові ресурси, необхідні для забезпечення безперервного обігу товарів, грошей у розрахунках з постачальниками), та грошей, вкладених в обігові кошти (тара, матеріали для господарських потреб, малоцінні та швидкозношувані предмети, паливо, витрати майбутніх періодів). Правильна організація обігу цих оборотних коштів певнимчином також сприятиме зниженню витрат на матеріально-технічне забезпечення.

Підсумовуючи викладений матеріал, можна зробити наступні висновки: по-перше, кожне підприємство має контролювати рівень запасів, по-друге, знизити витрати на зберігання й управління ними та, по-третє, зменшити обсяг законсервованих коштів. Світовий досвід та дослідження доводять, що процедури контролю матеріальних запасів є оперативними й мають базуватися на таких принципах керування матеріальними запасами: замовляти тільки те, що потрібно підприємству, не спокушаючись на різноманітні пропозиції; мати мінімальний рівень запасів, який відповідає обсягу продажу і термінам можливого поповнення запасів; зберігати запаси за допомогою конкретної системи складування та використовувати їх за ступенем надходження; чітко і правильно маркувати запаси тощо.

Підприємства, особливо ті, що працюючі у стратегічно важливих для економіки країни галузях, повинні формувати власне забезпечення, опираючись на особливості як кожного контракту, так і конкретних умов ринкового середовища – законодавчої бази, кон’ юнктури ринку та інших факторів. Для цього у складі економічних структур підприємства повинні створюватися підрозділи постачання, які покликані взаємодіяти із службами стратегічного планування і управління підприємством.

Зниження витрат виробництва в даний час забезпечується в основному за рахунок внутрішньовиробничих чинників.

Значне зниження витрат виробництва досягається в результаті застосування прогресивних методів організації виробництва. Прикладом служить розроблена в Японії і отримавша широке застосування в усьому світі система організації виробництва “just in time“. Вона знижує витрати виробництва за рахунок бездефектного виготовлення продукції. Сутність її полягає в тому, що комплектуючі вироби, деталі поставляються споживачу у визначене місце, у потрібний час, у необхідній кількості. Якщо попадаються браковані деталі, виробничий процес зупиняється , тому що запасів на робочому місці немає.

Система “just in time “ сприяє зниженню витрат на двох напрямках:

Знижуються витрати на складування і збереження напівфабрикатів і в споживача , і у виробника. Останній крім того знижує витрати на реалізацію.

Застосування системи неможливе без забезпечення бездефектного виготовлення продукції в постачальника. Японські підприємства в цих цілях навчають усіх співробітників методам контролю якості і т.д. , підвищують відповідальність виробничих робітників за якість, використовують автоматичні пристрої для контролю якості. В результаті знижуються витрати виробництва, що пов’язані з повторним опрацюванням бракованих виробів, витратами сировини і заробітної плати.

У рамках системи “just in time“ розроблені і використовуються підсистеми, гуртки якості і т.д., що забезпечують економію витрат під час руху комплектуючих деталей по цеху в результаті підвищення відповідальності за якість продукції в робітників і спеціалістів, полегшення керування виробничим процесом.

Велику увагу економісти приділяють таким резервам зниження витрат, як зміна класифікації, вирахування і калькулювання витрат. Наприклад, розмежування витрат на виробництво продукції вищої якості і на виробництво нестандартної продукції; застосування єдиної системи калькулювання витрат на всіх стадіях життєвого циклу виробів; посилення ролі калькулювання; більш чітке виділення витрат на управління, підготовку виробництва, реалізацію досягнень науково-технічного прогресу, у тому числі підвищення якості продукції і т.д.

Основною метою діяльності ТОВ «Газотрон-Люкс» є організація виробництва компактних люмінесцентних ламп в Україні. Товариство створене для виконання інвестиційного та інноваційного проекту по здійсненню організації виробництва компактних люмфнісцентних ламп в Україні, а також здійснення підприємницької та зовнішньоекономічної діяльності. На підприємстві працює сучасна роботизована виробнича лінія, оснащена устаткуванням, яке розроблене і поставлене відомим німецьким розробником High-Lux – Lichttechnik Gmb H &Co Vertriebs KG.

Оскільки продукція підприємства не є трудомісткою, так як продукції виготовляється на роботизованій лінії, де втручання людини у виробничий процес є мінімальним, то основна частка витрат виготовлення КЛЛ припадає на сировину, матеріали та комплектуючі. Отже для ТОВ «Газотрон-Люкс» необхідно обґрунтувати таке господарське рішення, що забезпечить зниження матеріальних витрат виробництва та забезпечить ефективне функціонування підприємства.