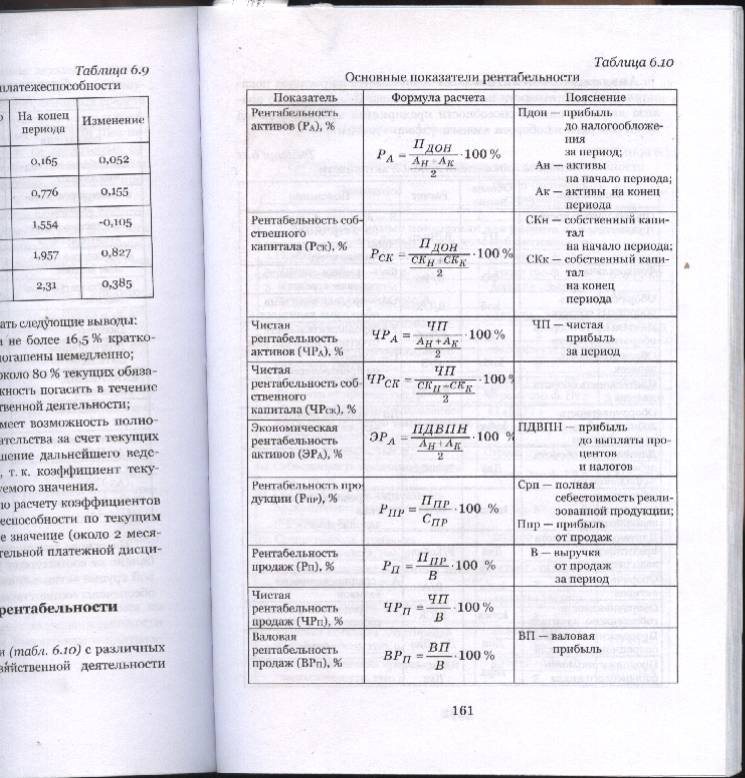

6.7. Анализ коэффициентов рентабельности и деловой активности

Коэффициенты рентабельности(6.10) с различных позиций отражают эффективность хозяйственной деятельности предприятия.

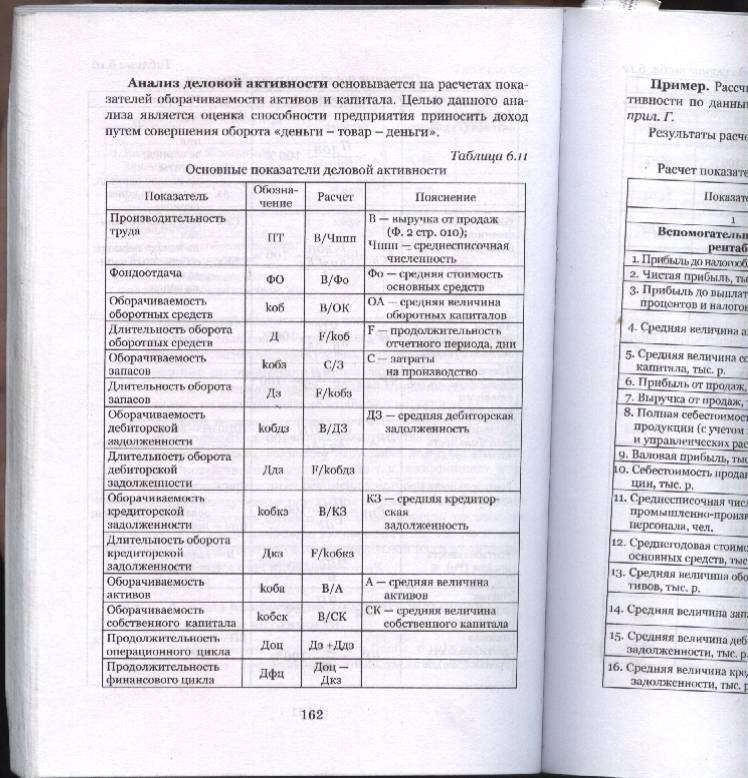

Анализ деловой активности основывается на расчетах показателей оборачиваемости активов и капитала. Целью данного анализа является оценка способности предприятия приносить доход путем совершения оборота «деньги - товар - деньги».

Полученные показатели рентабельности и деловой активности свидетельструют о достаточно высокой деловой активности организации и эффективности ее деятельности.

7. Содержание и методы финансового планирования коммерческой организации

7.1 Сущность, цели и задачи финансового планирования

Финансовое планирование представляет собой процесс разработки и приянтия целевых установок количественного и качественного характера в области финансовых отношении и определения путей наиболее эффективного их достижения.

Главная цель финансового планирования на современном этапе заключается в обосновании стратегии фирмы на товарных, финансовых, информационных и других рынках на предстоящий хозяйственный период с позиций экономического компромисса между доходностью, ликвидностью и риском, а также в балансировании потребности в финансовых ресурсах и источников их формирования.

Задачами финансового планирования являются:

определение потребности в финансовых ресурсах и направлений их эффективного использования;

определение рациональной структуры и объема источников финансирования;

балансирование предполагаемых поступлений и расходов денежных средств;

оценка результативности производственно-хозяйственной деятельности предприятия и его подразделений в плановом периоде с точки зрения конечных финансовых результатов;

предоставление информации для оценки эффективности инвестиционных проектов.

В наиболее общем виде финансовое планирование включает ряд последовательных стадий:

сбор и анализ информации;

- составление финансовых прогнозов;

- формирование финансовой стратегии;

- разработку основных направлений финансовой политики и их утверждение;

предварительный расчет финансовых показателей и с показателями планов, составляемых другими ниями предприятия;

разработку проекта финансового плана;

согласование отдельных показателей проекта плана затрагивающих взаимоотношения с государственным бюджетом и банковскими учреждениями;

рассмотрение и утверждение финансового плана руководством предприятия.

Каждая стадия финансового планирования имеет определенный арсенал методов для ее осуществления.

Финансовая идеология предприятия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его «мисси» и финансовым менталитетом его учредителей и менеджеров.

Осуществляемое с учетом финансовой идеологии прогнозирование деятельности направлено, прежде всего, на разработку финансовой стратегии предприятия.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия определяемых его финансовой идеологией, и наиболее эффективных концептуальных путей их достижения.

Являясь частью общей стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Формой реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности является финансовая политика. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь контрольным направлениям финансовой деятельности предприя, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Финансовая политика — совокупность установленных на предстоящий период целей по направлениям управления финансовыми ресурсами предприятия, а также избранных подходов к реализации поставленных целей.

Выделяют краткосрочную и долгосрочную финансовую политику.

Краткосрочная финансовая политика включает:

- учетную и налоговую политики;

- политику управления оборотными средствами, кредиторской и дебиторской задолженностью;

- кредитную политику;

- амортизационную политику;

- ценовую политику.

Долгосрочная финансовая политика, как правило, состоит из дивидендной политики и инвестиционной политики.

Важно определить место финансового планирования в организационной структуре предприятия. Разработка финансовой стратегии осуществляется, как правило, коллегиально на высшем уровне управления и утверждается собственниками предприятия.

Формирование финансовой политики может носить многоуровневый характер. На крупном предприятии в разработке финансовой политики принимают участие главный бухгалтер, финансовый директор, генеральный директор и представители собственников.

Финансовые планы достаточно сложны как по структуре, так и по содержанию. Поэтому для их разработки требуются усилия различных подразделений предприятия (финансового отдела, планово-экономического отдела, отдела маркетинга, бухгалтерии, отдела материально-технического снабжения, сбытового отдела, отдела главного механика, отдела главного энергетика, отдела капитального строительства, производственных подразделений и т. д.). Ответственность за разработку финансовых планов возлагается на финансово-экономические службы предприятия.