8.Облік випуску готової продукції та її збуту

Готовою продукцією, призначеною для продажу, вважають закінчені обробкою вироби, які пройшли випробування, приймання і відповідають технічним вимогам і стандартам.

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П(С)БО 9 “Запаси” та 16 “Витрати”.

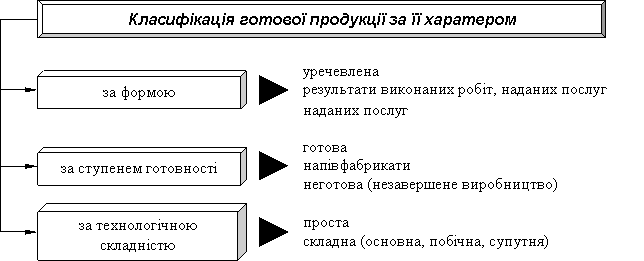

При організації обліку продукції основним моментом є визначення її характеру. Готова продукція за характером класифікується наступним чином (малюнок 8.1).

Малюнок 8.1

Аналітичний облік готової продукції на підприємствах ведеться за місцями її зберігання та окремими видами у натуральних, умовно-натуральних і вартісних показниках.

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується у кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

в сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання;

безкартковим способом, при якому за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. Залишки готових виробів періодично інвентаризуються.

На підприємстві використовують У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

У кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Для обліку виготовленої продукції планом рахунків передбачено два рахунки – 26 та 27 (Таблиця 8.2).

Таблиця 8.2

Назва та шифр |

Призначення рахунку |

По дебету відображається |

По кредиту відображається |

26 “ГОТОВА ПРОДУКЦІЯ” |

Для узагальнення інформації про наявність та рух продукції, виготовленої підприємством |

Надходження готової продукції власного виробництва за первісною вартістю |

Сума відхилень фактичної виробничої собівартості готової продукції |

27 “ПРОДУКЦІЯ СІЛЬСЬКО-ГОСПОДАРСЬКОГО ПРИЗНАЧЕННЯ” |

Для обліку та узагальнення інформації про наявність та рух сільськогосподарської продукції |

Надходження сільськогосподарської продукції |

Вибуття сільськогосподарської продукції внаслідок продажу, безоплатної передачі тощо |

Вихід кожного виду готової продукції або напівфабрикатів з виробництва оформляється відповідною первинною документацією - частіше приймально-здавальними накладними. У них зазначають номер, дату, цех (відправник), склад (одержувач), найменування продукції, одиницю вимірювання, кількість місць (направлено і фактично прийнято: брутто, тара, нетто тощо), інші реквізити. Тут також відображують час прийняття, стан тари, підписи осіб того, хто здав, і того, хто прийняв готову продукцію. Накладні надходять до бухгалтерії для обліку готової продукції.

Виготовлені вироби обліковують у складі готової продукції лише після їх контрольної перевірки і транспортують замовнику.

На підприємстві для обліку руху готової продукції застосовують технічні засоби, що встановлені безпосередньо на складах АРМкомірника. При створенні повністю автоматизованих складів в умовах використання ЕОМ для обробки економічної інформації облік готової продукції на складах у традиційній картковій формі не ведуть, а необхідні для управління дані тримають як інформацію за вимогою.

Документи на готову продукцію щодня надходять до бухгалтерії, яка веде кількісно-натуральний облік випуску продукції за її видами, сортами. Наприкінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. За даними відомості випуску готової продукції визначають результат роботи підприємства у процесі виробництва (різниця між фактичною і взятою для обліку собівартістю випущеної продукції), економію або перевитрати.

У поточному обліку готову продукцію оцінюють за «твердими» обліковими цінами (середньорічною плановою собівартістю, договірними або оптовими цінами або за фактичною виробничою собівартістю).

Оцінка продукції за «твердими» обліковими цінами дає змогу вести постійний поточний облік незалежно від калькуляції фактичної собівартості. Такі ціни є основою ведення бухгалтерського обліку готової продукції на складах оперативно-бухгалтерським методом.

Показники, застосовувані в обліку готової продукції (а також при її відвантаженні і реалізації), поділяються на натурально-речові та умовно-натуральні. У бухгалтерському обліку вони відображуються як у натуральному, так і у вартісному вираженні. До таких, що відображуються в обліку лише у вартісному вираженні, належать види робіт або послуг, що підлягають реалізації (ремонт агрегату, будови тощо).

Синтетичний облік готової продукції провадять на активному рахунку «Готова продукція» за фактичною виробничою собівартістю. Якщо поточний облік готової продукції у бухгалтерії підприємства ведеться не за фактичною собівартістю, а за «твердими» обліковими цінами підприємства, то слід на рахунку «Готова продукція» окремо записувати випуск продукції за плановою розрахунковою собівартістю і відхилення фактичної собівартості від планово-розрахункової.

На підставі документів, що підтверджують здачу готової продукції на склад, у бухгалтерії роблять такий запис:

Дебет рахунка «Готова продукція»

Кредит рахунка «Виробництво».

Рахунок «Готова продукція» кредитується на суму проданої відвантаженої продукції покупцям.

Якщо облік готової продукції ведеться не за фактичними, а за договірними або оптовими цінами, то необхідно вести відокремлений облік відхилень фактичної виробничої собівартості від їх вартості в договірних чи оптових цінах підприємства. Облік готової продукції у вартісному вираженні ведуть за місцем їх зберігання із зазначенням матеріально відповідальних осіб.

У системі обліку готова продукція відображається за такими проведеннями (Таблиця 8.3).