1.2. Классификация затрат

Учет затрат и калькулирование себестоимости продукции — это один из важнейших разделов управленческого учета, именно себестоимость производства единицы продукции является основой для принятия большого числа таких управленческих решений, как, например:

выпуск какой продукции продолжать или прекратить;

производить или покупать комплектующие изделия;

какую установить цену на продукцию;

покупать ли новое оборудование;

менять ли технологию и организацию производства.

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важно для любых предприятий и организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо четко понимать классификацию затрат, процесс формирования себестоимости продукции.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги. Большое значение для правильной организации учета затрат имеет научно обоснованная их классификация. В таблице 1 представлена классификация затрат в зависимости от различных классификационных признаков.

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами, целями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении.

Таблица

1

Признак

классификации

Виды

затрат

По

экономической роли в процессе

Основные

и накладные

производства

По

способу включения в себестоимость

Прямые

и косвенные

продукции

По

отношению к объему производства

Переменные

и постоянные

Классификация затрат в зависимости от различных классификационных признаков

Некоторые затраты можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции. Такие затраты называются прямыми. Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию — это непрямые, или косвенные, затраты, они распределяются по изделиям согласно выбранной методике. Методы распределения затрат будут рассмотрены позднее.

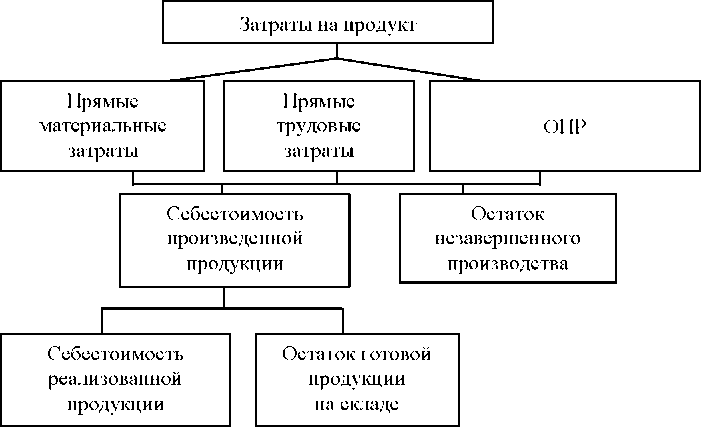

К прямым затратам, как правило, относятся затраты на оплату труда основного производственного персонала и прямые материальные затраты. Все прямые затраты на производство продукции регистрируются по дебету счета «Незавершенное производство».

К прямым материальным затратам относятся затраты сырья и основных материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относится на определенное изделие. Величина прямых материальных затрат может быть рассчитана умножением количества материалов, которое может быть определенно отнесено к конкретному изделию, на цену единицы материалов.

Прямые трудовые затраты включают в себя все затраты рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Затраты их труда также должны включаться в состав производственных затрат. Но эти издержки на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они рассматриваются как косвенные (непрямые) трудовые затраты. Косвенные затраты труда, подобно косвенным материальным затратам, рассматриваются как часть общепроизводственных расходов (ОПР).

ОПР включают все косвенные (непрямые) расходы, представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Все ОПР, понесенные в течение отчетного периода, регистрируются по дебету счета «Общепроизводственные расходы», и только в конце периода они списываются с кредита этого счета в дебет счета «Незавершенное производство».

Основными группами ОПР являются:

вспомогательные материалы и комплектующие детали;

косвенные расходы на оплату труда (заработная плата ремонтников, вспомогательных рабочих, оплата отпусков, оплата сверхурочной работы);

другие косвенные ОПР (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, начисленный износ оборудования).

Все затраты, зарегистрированные на дебете счета «Незавершенное производство», понесенные за отчетный период, включая прямые трудовые затраты, прямые материальные затраты и списанные в конце периода ОПР, представляют собой суммарные производственные расходы.

Производственные затраты, которые были понесены за период, могут относиться к произведенной продукции, формируя производственную себестоимость готовой продукции, а могут относиться и к остаткам незавершенного производства (см. рис. 1).

Рис.

1. Определение затрат на продукт

Именно производственная себестоимость используется для расчета себестоимости единицы продукции, которая рассчитывается делением общей суммы производственных затрат, вошедших в готовую продукцию, на количество произведенной продукции. Периодические расходы, или, как еще говорят, расходы на период, текущие расходы, включают коммерческие расходы, связанные с реализацией готовой продукции, и общие и административные, связанные с функционированием предприятия в целом.

Коммерческие, общие и административные расходы полностью списываются на уменьшение финансовой прибыли за отчетный период, они не относятся на остатки готовой продукции на складе и остатки незавершенного производства (см. рис. 2).

Рис.

2. Определение полной себестоимости

продукции

По отношению к объему продукции затраты принято делить на постоянные и переменные.

Переменные затраты в сумме изменяются прямо пропорционально изменению объема производства (уровня деловой активности), а рассчитанные на единицу продукции представляют собой постоянную величину. Примерами таких затрат являются затраты сырья и основных материалов, заработная плата основных производственных рабочих.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, они являются относительно постоянными, но рассчитанные на единицу изменяются при изменении уровня производства.

Все прямые затраты являются переменными затратами, а в составе общепроизводственных, коммерческих, общих и административных расходов есть как переменные, так и постоянные составляющие затрат.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода, не зависит от объемов деятельности. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров.