Лекция 1. Основная литература

Адаменкова С.И., Евменчик О.С. Анализ хозяйственной и финансовой деятельности: учеб. пособие – Мн.: Элайда, 2011. – 310с.

Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под общей ред. Л. Л. Ермолович. – Мн.:современная шкла, 2010. – 800 с.

Анализ хозяйственной деятельности в промышленности: Учебник / Под общ. ред. В. И. Стражева. – Мн.: Выш. шк., 2008. – 527 с.

Друри К. Введение в управленческий и производственный учет: пер. с англ. / Под ред. С.А. Табалиной. – М.: Аудит ЮНИТИ, 2007. – 560 с.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник – М: Проспект , Велби, 2010. – 421с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2009. –536с.

Савицкая Г.В. Теория анализа хозяйственной деятельности: Учебник – 2-е изд., перераб. и доп. – М.: Инфра-М, 2010. – 303с.

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник – М.: Инфра-М, 2009. – 367с.

Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебное пособие / под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2002. – 656с.

Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник/ Под ред. Войтоловский Н. В. и др.. –3 изд. перераб. и доп. – М.: Юрайт, 2010. –507с.

Хелферт Э. Техника финансового анализа: пер. с англ. / Под ред. Л.П. Белых. – М.: Аудит ЮНИТИ, 1996. – 663 с.

Теория экономического аналиЗа Тема 1. Экономический анализ и организация аналитической работы на предприятии

1.1. Сущность и задачи экономического анализа

Процесс управления любым предприятием – это серия экономических решений, которые вызывают движения финансовых ресурсов, обеспечивающих бизнес:

а). некоторые решения являются главными (инвестиции в новое оборудование, заем больших сумм или освоение нового вида продукции или услуг).

б). большинство других решений являются частью каждодневного процесса управления всеми участками фирмы.

Общим для всех решений является базовый принцип «экономического компромисса», согласно которому перед каждым решением менеджер должен взвешивать получаемые выгоды и фактические издержки.

В интересах владельцев бизнеса менеджер принимает решения по использованию различных ресурсов для получения ожидаемой экономической выгоды. Существует три основные области принятия деловых решений:

инвестирование ресурсов;

основная деятельность бизнеса (производство, торговля и др.) через использование этих ресурсов;

оптимальное сочетание источников финансирования, обеспечивающие создание фондов под эти ресурсы.

-

Инвестиции

Финансирование

Производственная деятельность

Рисунок 1.1. Три основных типа решения, принимаемых менеджерами

Главной экономической целью разумного менеджмента для всех организаций является: «запланированное использование выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости (учитывающая экономические и рыночные условия, преобладающие на дату оценки), способной покрывать все затраченные ресурсы и обеспечить приемлемый уровень дохода на условиях, отвечающих ожидаемым по риску владельцев бизнеса».

В долгосрочном периоде успешное использование ресурсов должно обеспечить улучшение финансового положения собственников, включая их способность делать дальнейшие инвестиции.

К анализу деятельности предприятия необходимо подходить с точки зрения системы бизнеса, где бизнес рассматривается как взаимосвязанная система движения финансовых ресурсов, вызванных управленческими решениями; как динамическая система, успешная деятельность которой зависит от последовательных и разумных решений: инвестиции, производственная деятельность, финансирование.

Поэтому анализ должен проводиться для основных его потребителей:

инвесторов (собственников);

банкиров;

управляющих компаниями.

Основная задача анализа – помочь ответственным за результаты работы принять разумные деловые решения. Прежде чем проводить экономический анализ и перебирать цифры, необходимо четко понимать цель анализа.

Большинство аналитических усилий должно быть направлено в те области, где вероятность убытка от недостаточности анализа наибольшая, т.е. необходимо сравнивать стоимость затраченной энергии с важностью полученных результатов.

Перед началом выполнения любого анализа следует:

1. ответить на следующие вопросы:

а) какова точная природа и объем анализируемой проблемы? Были ли проблема и ее относительная важность отчетливо выявлены, существуют ли альтернативы?

б) какие имеются специальные факторы, тенденции, которые могли бы помочь в анализе проблемы? Какова их значимость и в какой последовательности к ним следует обращаться?

2. Решить:

а) какие могли бы быть минимальные данные и шаги анализа?

б) как много усилий следует затратить на их улучшение?

в) существуют ли пути для получения быстрой оценки возможных результатов?

3. Насколько точным должен быть ответ, если учесть значимость проблемы? Стоит ли тратить усилия на дополнительное улучшение результатов?

4. Насколько достоверны имеющиеся данные и как эта неопределенность может повлиять на результаты? Какое подтверждение можно получить, сколько на это нужно затратить усилий, как себя обезопасить?

5. Какие существуют ограничения по применяемым методам анализа и как они могут повлиять на результаты расчета? Действительно ли выбранные средства соответствуют решаемой проблеме?

6. Насколько важны качественные суждения в контексте данной проблемы и каков порядок их важности? Каких шагов анализа можно избежать, используя такие рассуждения?

Анализ лежит в основе всей научной и практической деятельности человека.

Анализ – это метод, с помощью которого получают сведения об объектах путем разложения их на отдельные элементы.

Синтез – процедура, обратная действию анализа.

Экономический анализ содержит в себе черты как анализа, так и синтеза. Экономический анализ рассматривает различные стороны экономических явлений, их развитие и динамику как объекты, которым присуще внутреннее единство. Каждый элемент рассматривается в тесной взаимосвязи с другими элементами в объекте. При этом взаимосвязи носят причинно-следственный характер.

Экономическому анализу присущи определенные черты и функции, которые определяют его содержание и задачи. Они включают:

1. Исследование экономических процессов, явлений, причин и условий, обусловивших их.

2. Объективную оценку хозяйственной деятельности предприятий и их подразделений.

3. Научное обоснование планов, управленческих решений и контроль за их выполнением.

4. Выявление внутрихозяйственных резервов, изучение и обобщение передового опыта.

5. Разработку предложений по исследованию резервов, передового опыта и устранению причин плохой работы.

Это позволяет дать определение экономическому анализу.

Экономический анализ – это комплексное, системное исследование состояния и развития экономики предприятия с целью получения информации для принятия обоснованных управленческих решений, объективной оценки достигнутых экономических результатов, выявления и мобилизации резервов, направленных на повышение эффективности производства, качества продукции и работы. Экономический анализ представляет собой управленческую функцию, которая занимает определенное место в системе управления (планирование, организация, учет, контроль и анализ).

На основе анализа производится регулирование производства, которое предусматривает принятие определенных управленческих решений.

Требования к экономическому анализу:

1. Строгая научность; 7. Плановость;

2. Комплексность; 8. Оперативность;

3. Системность; 9. Наглядность;

4. Объективность; 10. Понятность;

5. Конкретность; 11. Ограниченная доступность.

6. Действенность;

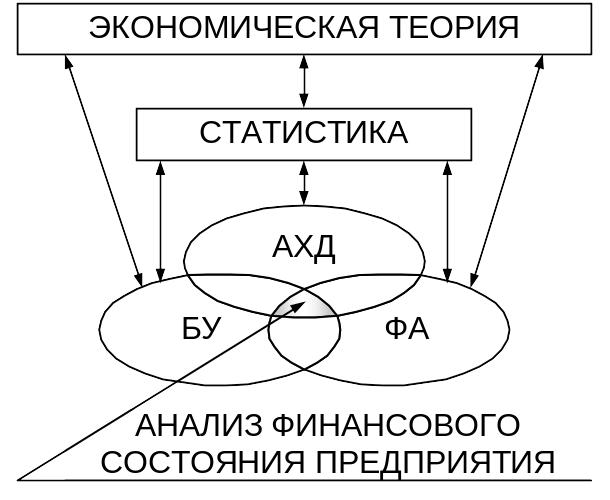

Исходя из сущностных характеристик рыночной экономики можно представить следующую сферу действия экономического анализа (см. рис. 1.2).

Риунок. 1.2. Схема взаимосвязи экономических наук

Стержневым элементом в этой схеме является экономическая теория, как наука, связанная с изучением действия законов экономического и общего развития в конкретной социально-экономической формации. Главная цель состоит в оценке и поиске путей наиболее эффективного использования ресурсов, обеспечивающих достижение максимального удовлетворения материальных потребностей человека и общества. Экономическая теория составляет теоретическую базу ряда других общественных наук (статистика, анализ хозяйственной деятельности, бухгалтерский учет, финансовый анализ и др.) и вместе с тем использует получаемые в рамках конкретного экономического анализа количественные оценки, главным образом макроуровневого характера.

В приведенной схеме учетно-аналитическая функция представлена единым блоком в виде трех дисциплин: бухгалтерский учет (БУ), финансовый анализ (ФА), АХД. В основе финансового анализа лежит анализ и управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов.

АХД является прерогативой линейных руководителей. Например, для бухгалтера производственные запасы представляют интерес лишь как оборотные средства, оптимизация которых должна способствовать повышению общей рентабельности авансированного капитала; для линейного руководителя важна, прежде всего, предметно-вещественная структура запасов, как важнейшего элемента производственного процесса. Очевидно, что цели и приемы анализа различны, также различны роль, возможность и целесообразность использования бухгалтерской информации. Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обслуживания особое значение имеют бухгалтерские данные, а отчетность становится основным способом коммуникации, обеспечивающим достоверное представление информации о состоянии дел на предприятии.