Вопрос 3: Факторный анализ как инструмент выявления резервов роста

эффективности сегмента

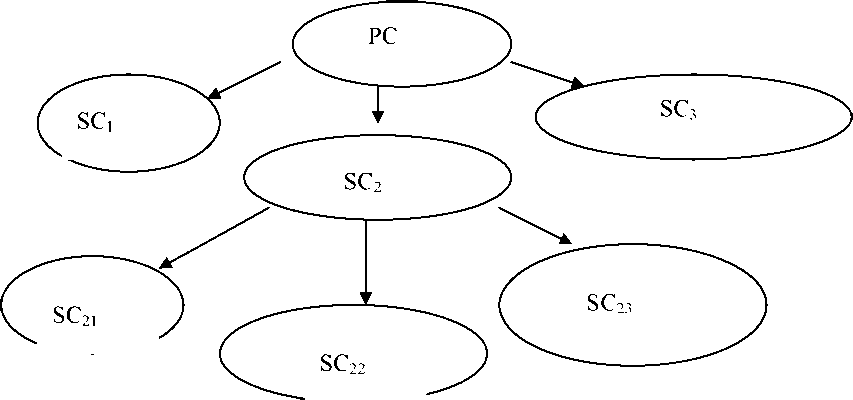

Последовательность комплексного управленческого анализа деятельности торговой компании приведена на рисунке 1.

Этап 1. Финансовый анализ

конечные финансовые результаты (товарооборот, валовая маржа, доход от основной деятельности, маржинальный доход, валовая и чистая прибыль, показатели рентабельности)

ресур сный потенциал (величина и структура совокупных активов)

источники финансирования (величина и структура совокупных пассивов)

финансовая устойчивость (чистый оборотный капитал, ликвидность, финансовая маневренность)

Этап 2. Факторный анализ по отдельным сегментам бизнеса

Эффективность торговой деятельности (оборот капитала):

факторный анализ дохода от основной деятельности

скорость обращения капитала (оборачиваемость активов)

анализ «затрат» - генераторы затрат

анализ «издержки-объём-прибыль» и операционный рычаг

Финансы:

финансовые нормативы движение денежных средств

финансовый рычаг

Анализ «сильных» и «слабых» мест (SWOT - анализ)

Этап 3. Синтез. Корректировка управленческой политики нормативный анализ (оценка результатов АХД)

«увязка» конфликтных целей эффективности и финансового состояния выработка управленческой политики на ближайшую и долгосрочную перспективу

Рис. Блок-схема проведения комплексного управленческого анализа деятельности

торговой компании

Тема 8. Анализ консолидированной финансовой отчетности

План

Информационно - аналитические возможности консолидированной финансовой отчетности

Принципы и виды консолидации

Особенности методики анализа данных консолидированной отчетности

Вопрос 1. Информационно - аналитические возможности консолидированной финансовой отчетности

Рис.

Схема взаимосвязи компаний при создании

корпоративной группы

Дочерняя

компания

SCi

-Активы

-Капитал

-Обязательства

-Прибыль

Дочерняя

компания

SC2

-Активы

-Капитал

-Обязательства

-Прибыль

Материнская

Материнская

компания РС

-Активы

-Капитал

-Обязательства

-Прибыль

Рис. Информативность о группе в отсутствие консолидированной

отчетности

Рис.

Информативность о группе в условиях

консолидированной отчетности

Процесс формирования консолидированной отчетности представляет собой нетривиальную задачу. Во-первых, структура группы компаний может быть достаточно сложной и в общем случае состоять, например, из управляющей (материнской), а также нескольких дочерних и зависимых компаний. Кроме того, дочерние компании могут быть совладельцами самой материнской компании и друг друга. Во-вторых, между компаниями группы может происходить множество хозяйственных операций (внутригрупповых операций), результаты которых нужно исключать при подготовке консолидированной отчетности.

Существует три стандартных для МСФО метода консолидации отчетности - "Полная консолидация", "Метод долевого участия" и "Пропорциональная консолидация". Выбор того или иного метода зависит от степени реального контроля группы над конкретным предприятием и может выполняться автоматически или директивно.

Автоматический способ основан на механизме определения полной доли владения предприятием со стороны основных собственников группы. Этот алгоритм обслуживает сложные схемы владения компаниями группы, включающие опосредованное и встречное владение. Компания PriceWaterhouse Coopers провела независимый аудит этого алгоритма и на основании его результата выдала положительное заключение.

Директивный способ позволяет при определении степени контроля над предприятием учитывать неформальные признаки.

Для консолидации отчетности дочерних предприятий обычно используется метод "Полная консолидация". Показатели консолидированной отчетности в этом случае рассчитываются путем суммирования показателей отчетности всех дочерних предприятий с учетом консолидационных корректировок. Одна из

корректировок подразумевает исключение (элиминацию) результатов внутригрупповых операций - взаимных инвестиций, задолженностей, реализации и т.д. С помощью второй корректировки исключается "доля меньшинства", т.е. "доля миноритариев", под которой понимается часть прибыли (убытка), а также часть чистых активов дочерней компании, приходящаяся на долю в капитале, которой материнская компания не владеет ни напрямую, ни опосредованно.

"Метод долевого участия" используется по отношению к зависимым предприятиям. По отношению к данным предприятиям группа является инвестором. В основе метода - отражение в консолидированной отчетности инвестиций в зависимое предприятие, а также прибыли (убытка), начисленной инвестору за отчетный период. Показатели отчетности зависимого предприятия (активы и пассивы, прибыли и убытки) в консолидированную отчетность не включаются.

Для консолидации отчетности предприятий, занимающихся совместной деятельностью с группой в рамках простого товарищества, применяется метод "пропорциональная консолидация". Он предусматривает включение в консолидированную отчетность активов, обязательств, доходов и расходов пропорционально доле контроля группы над предприятиями, которые контролируются совместно.

Совокупность бизнес-единиц, включенных в группу для составления консолидированной отчетности, представляет собой "периметр" консолидации. Количество периметров консолидации в решении неограниченно. Периметр может представлять собой холдинг, субхолдинг, отраслевые или географические сегменты, сеть филиалов, группу центров финансового учета или ответственности и т. д.

Должен быть организован регулярный рабочий процесс подготовки консолидированной отчетности из полученных комплектов отчетов бизнес- единиц по заранее составленному плану (шаблону). Шаблон состоит из нескольких этапов. Для каждого этапа определяются его содержание, область действия, исполнители и ответственные, а также плановая длительность. Под содержанием этапа понимается набор операций по обработке определенной совокупности отчетов. Область действия этапа определяет бизнес-единицы группы, к которым он применяется. Созданные шаблоны процессов могут быть наглядно представлены в виде сетевых диаграмм - специальных отчетов, в которых видны связи между этапами.