4.2. Предприятие как система взаимодействия между финансовой, хозяйственной и инвестиционной деятельностью

Успешная деятельность, результаты работы и долгосрочная жизнеспособность любого предприятия зависят от непрерывной последовательности разумных решений управляющих. Каждое из этих решений в конечном итоге имеет экономические последствия на деятельность предприятия. В сущности процесс управления любым предприятием – это серия экономических решений.

Некоторые решения являются главными, такие, как инвестиции в новое оборудование, заем больших сумм или производство новой продукции. Большинство других решений является частью каждодневного процесса управления всеми подразделениями предприятия. Общим для всех решений является базовый принцип «экономического компромисса», согласно которому перед каждым решением управляющий должен взвешивать получаемые выгоды и издержки.

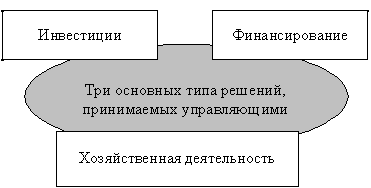

Управляющий в общем случае в интересах владельцев предприятия принимает решения по использованию различных ресурсов для получения ожидаемой экономической выгоды. В этом контексте все деловые решения можно отнести к трем основным областям:

- инвестирование ресурсов;

- хозяйственная деятельность в результате использовании этих ресурсов;

- приемлемое сочетание собственных и привлеченных (заемных) средств.

На рис. 5. показана взаимозависимость этих трех областей.

Рис. 5. Три основные области принятия деловых решений

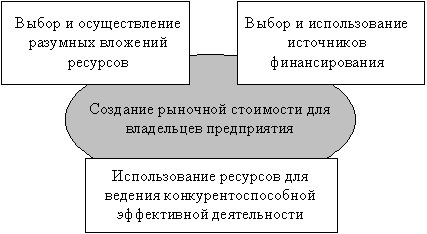

Главная экономическая цель разумного управления: запланированное использование ресурсов с целью создания через некоторое время рыночной стоимости предприятия, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода на условиях, отвечающих ожиданиям по риску владельцев предприятия.

В конечном счете, создание рыночной стоимости предприятия зависит от правильного управления в трех общих для всех предприятий областях принятия решений:

- выбор и осуществление инвестиций на основе экономического анализа и управления;

- осуществление прибыльной хозяйственной деятельности на основе эффективного использования всех ресурсов;

- финансирование деятельности с сознательной платой за ожидаемые выгоды риском, возникающим при использовании заемных средств.

Осуществление успешных финансовых альтернативных решений – основная движущая сила в процессе создания стоимости. Чтобы достичь успеха в долгосрочном периоде, нужно точно и последовательно управлять этими альтернативами.

На рис.6. показана взаимосвязь трех областей принятия решений.

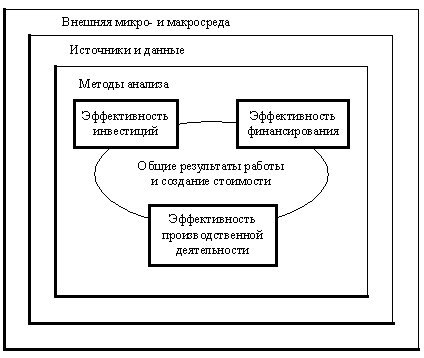

Основной задачей, а также и проблемой финансово-экономического анализа являются построение разумного последовательного набора данных и выбор тех показателей, которые можно было бы эффективно использовать в соответствующих методах анализа.

Рис. 6. Процесс создания стоимости

На рис.7. показана необходимость анализа внешней среды (микро и макро) как общего фона конкурентоспособности предприятия. Он отражает интегрированную среду, в которой происходят взаимодействие управленческих решений и осмысление результатов.

Рис. 7. Общий контекст финансово-экономического анализа