49. Постоянные и переменные затраты: сущность, характеристика, графическое построение.

Издержки - это денежное выражение затрат производственных факторов.

Затраты - это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов.

По отношению к изменению объема производства затраты делятся на переменные и условно-постоянные (пропорциональные и непропорциональные). Сущность данной группировки состоит в том, что с ростом объема производства одни затраты увеличиваются, а другие — не изменяются или изменяются незначительно.

Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют «накладными расходами» или «безвозвратными издержками». К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит. По своей экономической сути постоянные затраты создают условия для осуществления целевой деятельности предприятия, они объективно существуют даже в том случае, если предприятие не производит продукцию, и меняются при изменении условий производства (введении в строй дополнительного оборудования, строительстве новых зданий) или при изменении цен.

Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д. По своей экономической природе переменные представляют собой затраты на реальное осуществление целевой деятельности, ради которой создано предприятие: они возникают в том случае, когда предприятие выпускает продукцию, и чем больше масштабы производства, тем больше их общая сумма.

Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

Пропорциональные затраты — увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

Регрессивно-переменные затраты — Темпы их роста отстают от темпов роста объемов. Например, при увеличении объема производства на 10% затраты могут вырасти лишь на 7%.

Прогрессивно-переменные — растущие быстрее объемов. Например рост объема производства на 10% сопровождается увеличением затрат на 15%. Прогрессивные затраты увеличиваются в расчете на единицу продукции (на одно изделие) с увеличением объемов производства. К этим затратам можно отнести затраты на основную заработную плату, технологическое топливо и энергию. Рост данных затрат объясняется действием закона убывающей доходности средств организации. Регрессивные переменные затраты с ростом объемов производства в расчете на одно изделие уменьшаются. Пропорциональные переменные затраты в расчете на одно изделие при увеличении объема производства остаются неизменными. В реальных условиях функционирования предприятия переменные расходы изменяются пропорционально изменению объема выпуска продукции при соблюдении: расходные нормы и цены на ресурсы не изменяются в течение отчетного периода, объем выпуска продукции увеличивается в пределах наличной мощности предприятия.

Часть затрат предприятия носит смешанный характер, то есть содержит в себе элементы как постоянных, так и переменных расходов. Примером смешанных затрат являются расходы на оплату телефонной связи: абонентская плата постоянна, а оплата междугородних разговоров колеблется. Смешанные затраты необходимо делить на постоянные и переменные путем введения соответствующей системы учета, но на практике их чаще всего подразделяют, используя различные статистические приемы.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

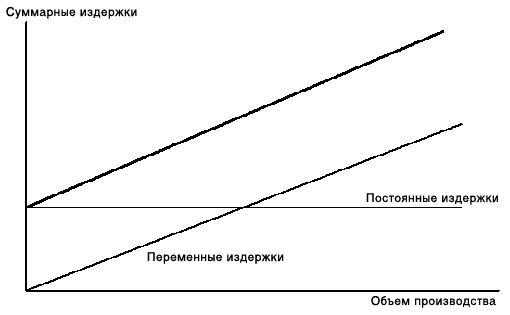

Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле: ТС = FC + VC. Общие издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек.

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И, наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции: AVC = VC / Q. Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции: ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек: АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Рис.

Графическое представление издержек

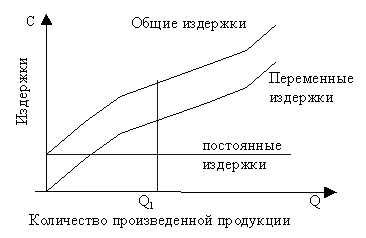

Рис.

Графическое представление издержек

Для любого предприятия с любым производством характерно поведение издержек, изображенное на рисунке. Переменные затраты пропорционально возрастают с увеличением объема производства. При этом можно выделить два характерных участка: до определенного объема производства (Q1) — переменные затраты возрастают убывающими темпами. После достижения объема производства Q1, (точка перегиба) переменные затраты растут более быстрыми темпами. Такое поведение переменных издержек обусловлено действием закона убывающей отдачи:

а) увеличение предельного продукта вызывает все меньший прирост переменного ресурса для производства каждой единицы продукции (переменный ресурс обходится предприятию по одинаковой цене);

б) с падением предельной производительности все большее и большее дополнительное количество переменного ресурса придется использовать для производства каждой последующей единицы продукции.

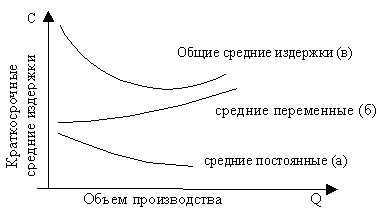

Рис.Поведение средних издержек

Средние постоянные (а) затраты (удельные, на единицу продукции) будут снижаться с ростом объема производства, так как сумма постоянных издержек по предприятию в краткосрочном периоде практически не зависит от объемов производства продукции.

Средние переменные (б) затраты в краткосрочном периоде с ростом объемов производства почти неизменны. Теоретически под действием закона убывающей отдачи кривая средних переменных издержек имеет вид очень пологой параболы.

График (в) общих средних издержек (получен суммированием двух предыдущих) изображен в виде характерной параболы с явно выраженным экстремумом. Графическая интерпретация общих средних издержек позволяет сделать простой, но очень важный вывод, что для каждого конкретного производства (предприятия) существует оптимальный объем производства, обеспечивающий минимальные общие средние затраты.

Дифференциация (разделение) текущих издержек бизнеса на постоянные и переменные базируется, главным образом, на разном их поведении под влиянием изменения объема деятельности (количество изготовленной или проданной продукции, километры пробега, отработанные часы и т. д.).

Данная группировка затрат позволяет определить взаимосвязь между использованием производственных мощностей, трудовых и материальных ресурсов и соответствующими расходами и, в конечном итоге, установить оптимальное соотношение между объемом выпускаемой продукции и издержками.

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагает ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

Важность деления затрат на постоянные и переменные объясняется тем, что в рыночных условиях в связи с изменением конъюнктуры рынка часто складывается ситуация, когда предприятие вынуждено сокращать или расширять объемы выпуска и продажи изделий. Колебания масштабов производственно-торговой деятельности существенно влияют на уровень средней себестоимости продукции и, как следствие, на размер получаемой прибыли. Это обусловлено тем, что себестоимость включает в себя переменные и постоянные затраты и при изменении объемов производства меняется и величина постоянных затрат, приходящихся на единицу продукции, в результате чего колеблется показатель себестоимости, а при росте производства и продаж себестоимость изделия снижается за счет уменьшающейся части постоянных затрат на единицу.

Методы деления затрат на постоянные и переменные.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные — 1 (или 10 при десятичном масштабе измерения), а переменные — значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы достаточно подробно описаны в специальной литературе, но редко применяются на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

• метод минимальной и максимальной точки (метод мини-макси);

• графический (статистический) метод;

• метод наименьших квадратов.

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.