48 Система бюджетирования на предприятии. Формирование основного бюджета предприятия. Объекты бюджетирования. Формы бюджетов.

Система бюджетирования – оперативная система управления предприятием по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Объекты бюджетирования:

Организация в целом

Направления бизнеса

Процессы

Проекты текущие и инвестиционные

Центры финансовой ответственности – структурное подразделение или группа подразделений, осуществляющих определенный набор хозяйственных операций, способная оказывать непосредственное влияния на расходы и доходы компании и отвечающая за данные статьи доходов и расходов.

Формы бюджетов:

Операционный бюджет – система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельных функций организации

Функциональный бюджет – бюджет, отражающий определенную сторону деятельности предприятия, определяющий основные параметры процессов в организации и задающий потребности в ресурсах

Бюджет центра финансовой ответственности (ЦФО) – бюджет, описывающий хозяйственные операции обособленного подразделения, несущего определенную финансовую ответственность (статьи бюджета ЦФО, сгруппированные по функциональным статьям, консолидируются в функциональный бюджет)

Инвестиционный бюджет – бюджет, определяющий параметры инвестиционных проектов, связанных с развитием организации

Финансовый бюджет – итоговый бюджет, отражающий состояние организации в целом или отдельных ее направлений деятельности (бюджет доходов и расходов, бюджет движения денежных средств, бюджет по балансовому листу)

Соотношение видов бюджетов и объектов бюджетирования:

Операционные бюджеты

Функциональный бюджет – процессы

Бюджет ЦФО – ЦФО

Инвестиционный бюджет – проекты

Финансовый бюджет – организация в целом и отдельные направления бизнеса

Виды центров финансовой ответственности:

Центр затрат – структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов.

Центр дохода – структурное подразделение, ответственное за сбытовую деятельность компании.

Центр маржинального дохода – отвечает за маржинальный доход, т.е. как несет затраты, так и получает доходы

Центр прибыли – структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности.

Центр инвестиций – структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности.

Несколько подразделений могут быть объединены в один ЦФО, если выполняемые ими функции крайне схожи между собой, например, руководитель организации и аппарат управления. И наоборот, несколько ЦФО могут быть выделены в рамках одного подразделения, если можно четко разграничить сферы их деятельности, например, центр доходов по розничной торговле и центр доходов по оптовой торговли в рамках одного структурного подразделения, ответственного за продажу.

М

есто

системы бюджетирования в системе

планирования компании

есто

системы бюджетирования в системе

планирования компании

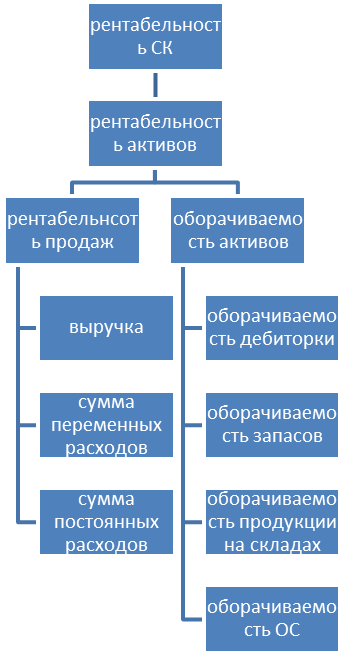

С истема

показателей системы бюджетирования:

истема

показателей системы бюджетирования:

Формирование основного бюджета.

Отчет

о прибылях и убытках

Бюджет

денежных средств

Бюджет

денежных средств

Структура БДДС:

Основная деятельность

Поступления

Выручка от реализации

Внереализационные доходы

Выбытие

Материальные затраты

Оплата труда

Налоговые платежи

Управленческие расходы

Коммерческие расходы

Прочие расходы

Внереализационные расходы

Сальдо по основной деятельности

Инвестиционная деятельность

Поступления

Реализация основных средств, нма

Инвестиционные кредиты

Выбытие

Приобретение основных средств, нма

Сальдо по инвестиционной деятельности

Сальдо по основной и инвестиционной деятельности

Финансовая деятельность

Поступления

Кредиты и займы

Целевое финансирование

Выбытие

Погашение кредитов и займов

Погашение процентов по кредитам и займам

Сальдо по финансовой деятельности

Избыток (дефицит) денежных средств

Остаток денежных средств нарастающим итогом

Структура БДР:

Доходная часть

Объем реализации в натуральном выражении

Объем реализации в стоимостном выражении

Выручка от внереализационной деятельности

Итого выручка

Расходная часть

Расходы по основной деятельности

Материальные затраты

Оплата труда

Начисленная амортизация

Управленческие расходы

Прочие расходы

Итого себестоимость

Коммерческие расходы

Прибыль

Операционные доходы, операционные расходы

Балансовая прибыль

Налоговые платежи

Чистая прибыль