2. Різні форми задач лінійного програмування

Розглянемо деякі математичні моделі задач планування й управління, що зводяться до задач оптимального керування.

Визначення найкращого складу суміші. Це одна з перших задач лінійного програмування.

Нехай нам відомо вміст необхідних для годування тварин поживних речовин у різних застосовуваних кормах. Відома також ціна одиниці кожного виду корму. Потрібно вибрати раціон – набір і кількість кормів – так, щоб кожна поживна речовина містилася у ньому в необхідній кількості і, крім того, щоб сумарні затрати на цей раціон були мінімальні.

Оптимальним планом є така впорядкованість чисел x1, x2, …, xn , які повинні задовольняти наступні обмеження:

x1 0, x2 0, …, xn 0.

та

мінімізувати сумарні витрати, тобто

та

мінімізувати сумарні витрати, тобто

,

де

,

де

m – кількість різних необхідних поживних речовин;

n – кількість видів кормів;

аіk – кількість одиниць і-й поживній речовині, що міститься в одиниці k-го виду корму;

bi – мінімальна добова потреба в і-ї поживної речовини;

сk – вартість одиниці k-ого виду корму;

xk – кількість одиниць k-ого виду корму, що використовується у раціоні.

Аналогічний приклад про склад шифти. Відомо, що для одержання легованої сталі потрібно використати шихту певного хімічного складу. Багато інгредієнтів шихти достатньо дорогі. У той самий час у склад шихти входять малоцінні матеріали – чавун, лом, відходи. Виникає задача про вибір такої шихти, у склад якої входили б у заданій кількості необхідні хімічні речовини, а вартість її була б мінімальною.

Задача про оптимальний план випуску продукції. Ця задача виникає при складанні планів випуску продукції підприємством і тому має важливе практичне значення. Суть її полягає у наступному: нехай на підприємстві випускається n найменувань різних видів продукції. Позначимо через аіj витрати i-го виду ресурсів (i= 1, 2, 3, …, m) на виробництво одиниці продукції j-го виду (j=1, 2, 3,…, n), через bi — повні обсяги наявних ресурсів (i= 1, 2, 3, …, m), ci — прибуток, одержаний підприємством при виготовленні й реалізації одиниці i-го виду продукту, аі та Аі відповідно, наперед задану нижню й верхню границі за обсягом випуску i-го виду продукції. Потрібно скласти такий план випуску продукції, який би приносив найбільший прибуток підприємству і який би був технологічно здійсненним за всіма наявними ресурсами. Маємо таку математичну модель:

1.

![]() –

технологічні обмеження.

–

технологічні обмеження.

2.

![]() –

обмеження на обсяги окремих видів

випускаючої продукції, що випускається

і при цьому досягався б максимум.

–

обмеження на обсяги окремих видів

випускаючої продукції, що випускається

і при цьому досягався б максимум.

![]() –

загальний

прибуток від виробництва й реалізації

продукції.

–

загальний

прибуток від виробництва й реалізації

продукції.

Оптимізація міжгалузевих потоків. Нехай маємо n галузей господарства, кожна із яких виробляє лише один специфічний вид продукції, причому кожний вид продукції використовується у виробництві в усіх n галузях. Нехай xi – обсяг виробництва в i-й галузі, yi – обсяг продукту і-го виду для позавиробничої потреби, aij – коефіцієнти прямих затрат продукції j-го виду на виробництво в і-й галузі одиниці продукції і-го виду, Ni – максимально можливий обсяг виробництва в і-й галузі, di – потрібна для позавиробничої потреби кількість продукції і-го виду, ci – вартість одиниці продукції і-го виду.

Треба знайти такі можливі у заданих умовах обсяг виробництва xi і такий план випуску кінцевої продукції yi (i= 1, 2, 3, …, n), при якому максимізується загальна вартість виробленого кінцевого продукту.

Математична модель цієї задачі може бути подана у такому вигляді:

1.

![]() –

обмеження на обсяги виробництва;

–

обмеження на обсяги виробництва;

2.

![]() –

обмеження на випуск кінцевого продукту;

–

обмеження на випуск кінцевого продукту;

3.

![]() –

технологічні обмеження на випуски

продукції.

–

технологічні обмеження на випуски

продукції.

Отже, потрібно знайти такі вектори x = (x1, x2, …, xn) та y = (y1, y2, …, yn), щоб

![]() .

.

Серед таких задач також виділяють транспортну задачу, задачу Кантаровича про вибір виробничої програми, задачу про призначення, модель Неймана розширювальної економіки, оптимізація потоку газу в мережі та ін.

У

найзагальнішому вигляді математично

поставлена задача лінійного програмування

формулюється таким чином: треба знайти

такі значення

![]() змінних x1,

x2,

…, xn,

які задовольняють систему співвідношень

виду

змінних x1,

x2,

…, xn,

які задовольняють систему співвідношень

виду

При цьому визначається найбільше (найменше значення) цільової функції

![]() порівняно

з її значеннями при всіх інших наборах

значень змінних x1,

x2,

…, xn,

що задовольняють задану систему. Під

Ri

(i=

1, 2, 3, …, s)

розуміють один із знаків =,

порівняно

з її значеннями при всіх інших наборах

значень змінних x1,

x2,

…, xn,

що задовольняють задану систему. Під

Ri

(i=

1, 2, 3, …, s)

розуміють один із знаків =,![]() ,

ai,

ci,

aij

(i=

1, 2, 3, …, s;

j=1,

2, 3, …, n)

–

задані дійсні числа. Всі ліві частини

цих співвідношень та цільова функція

лінійні відносно змінних, тому цю задачу

називають задачею лінійного програмування.

,

ai,

ci,

aij

(i=

1, 2, 3, …, s;

j=1,

2, 3, …, n)

–

задані дійсні числа. Всі ліві частини

цих співвідношень та цільова функція

лінійні відносно змінних, тому цю задачу

називають задачею лінійного програмування.

3. Геометричний зміст задач лінійного програмування при n=2,3

У простішому випадку задача лінійного програмування містить усього дві змінних. Неважко одержати її геометричну інтерпретацію й розв’язати задачу геометрично. Нехай дана задача:

![]()

Уведемо

на декартовій площині прямокутну систему

координат і зіставимо кожну пару чисел

(x1,

x2)

із

точкою площини з координатами x1

та

x2.

Нерівність

![]() визначає на площині одну з двох півплощин,

на котрі пряма

визначає на площині одну з двох півплощин,

на котрі пряма

![]() розбиває площину. При цьому відповідна

півплощина містить і граничну пряму

розбиває площину. При цьому відповідна

півплощина містить і граничну пряму

![]() .

Щоб установити, яку саме півплощину

визначає ця нерівність, достатньо

підставити в неї координати однієї

якої-небудь точки, що не лежить на

граничній прямій. Якщо нерівність

задовольняється, то шукана півплощина

та, у котрій лежить узята точка, а якщо

не задовольняється –

то протилежна їй.

.

Щоб установити, яку саме півплощину

визначає ця нерівність, достатньо

підставити в неї координати однієї

якої-небудь точки, що не лежить на

граничній прямій. Якщо нерівність

задовольняється, то шукана півплощина

та, у котрій лежить узята точка, а якщо

не задовольняється –

то протилежна їй.

Приклади. Знайти допустимі області задач лінійного програмування з обмеженнями:

1)

2)

2)

3)

3)

Третій приклад має допустиму область пусту. На цих прикладах ми бачимо, що допустима область задачі лінійного програмування може бути пустою (3), непустою й обмеженою (1), непустою й необмеженою (2). Якщо допустима область непуста, то вона являє собою деякий многокутник (може бути і необмежений). Умовно будемо називати многокутниками допустимі області й у тих випадках, коли вони виродилися в смугу, пряму, відрізок, точку. Очевидно, в усіх випадках відрізок, що з’єднує будь-які дві точки допустимої області, цілком міститься в ній. Області з такими властивостями називаються опуклими. Таким чином, допустима область задачі лінійного програмування, якщо вона не пуста, то вона є опуклою.

Як

геометрично знайти оптимальні точки

(тобто точки, що відповідають оптимальним

рішенням цієї задачі)? Оптимальними є

ті точки допустимої області, координати

котрих надають цільовій функції

найбільшого значення. Функція

![]() набуває одне і те ж значення, а в усіх

точках прямої

набуває одне і те ж значення, а в усіх

точках прямої

![]() ,

де а

–

деяке дійсне число. Вважаючи а

параметром, одержуємо сімейство

паралельних прямих (так званих ліній

постійного значення або ліній рівня

функції

,

де а

–

деяке дійсне число. Вважаючи а

параметром, одержуємо сімейство

паралельних прямих (так званих ліній

постійного значення або ліній рівня

функції

![]() ).

Нас цікавлять, згідно з нашою задачею,

ті точки допустимої області, котрі

належать лінії рівня з найбільшим

значенням а

порівняно з його значенням для всіх

інших ліній рівня, що перетинаються з

допустимою областю.

).

Нас цікавлять, згідно з нашою задачею,

ті точки допустимої області, котрі

належать лінії рівня з найбільшим

значенням а

порівняно з його значенням для всіх

інших ліній рівня, що перетинаються з

допустимою областю.

Легко помітити, що значення а (а отже, і значення функції ) зростають необмежено, якщо переміщувати пряму у напрямі її нормалі — вектора с =(с1, с2), і спадають, якщо переміщувати її у напрямку

с =(-с1, -с2). Таким чином, щоб знайти оптимальні точки, потрібно переміщувати пряму у напрямку вектора с =(с1, с2), починаючи з якого-небудь фіксованого положення, при котрому вона перетинається з допустимою областю до тих пір, поки не перестане перетинатися з останньою. Перетин допустимої області з лінією рівня у тому її положенні, коли подальше переміщення дає пустий перетин, і буде множиною оптимальних точок задачі лінійного програмування. У випадку задачі мінімізації лінію рівня потрібно переміщувати у напрямі, протилежному напряму вектора с =(с1, с2).

Приклади

Знайти

за

умов:

за

умов:

Побудуємо

допустиму область, вектор с=(2,

-1)

і проведемо лінію рівня

![]() через

точку О (0,

0).

Тепер будемо переміщувати цю пряму

паралельно самій собі у напрямі,

протилежному с

(задача на мінімум!). Очевидно, лінія

рівня останній раз перетне допустиму

область, коли пройде через точку А,

координати котрої як точки перетину

прямих x1=0

та

–x1+x2=1

дорівнюють

(0,

1).

Точка А(0,1)

–

єдина оптимальна точка (єдине оптимальне

рішення), а f(0,1)=-1

– її

оптимум.

через

точку О (0,

0).

Тепер будемо переміщувати цю пряму

паралельно самій собі у напрямі,

протилежному с

(задача на мінімум!). Очевидно, лінія

рівня останній раз перетне допустиму

область, коли пройде через точку А,

координати котрої як точки перетину

прямих x1=0

та

–x1+x2=1

дорівнюють

(0,

1).

Точка А(0,1)

–

єдина оптимальна точка (єдине оптимальне

рішення), а f(0,1)=-1

– її

оптимум.

Знайти

за

умов:

за

умов:

Ця задача відрізняється від попередньої тільки тим, що замість мінімуму нас цікавить її максимум. Отже, лінію рівня функції тепер потрібно переміщувати у напрямі вектора с. Очевидно, що як би довго ми не переміщували її в указаному напрямі, вона буде мати непустий перетин з допустимою областю. Тобто у допустимій області знайдуться точки, в котрих цільова функція має як завгодно велике наперед задане значення. Отже, ця задача не має розв’язку: цільова функція не обмежена (зверху) на допустимій множині.

Висновок

1) для n=2 геометрично очевидна наступна необхідна і достатня умова існування оптимального розв’язку

Задача лінійного програмування на максимум (на мінімум) тоді й тільки тоді має оптимальний розв’язок, коли її цільова функція обмежена зверху (відповідно знизу) в допустимій області;

2) допустима область і множина оптимальних точок – опуклі множини (якщо вони не пусті);

3) обмеженість цільової функції в допустимій області (відповідно зверху або знизу) є необхідною та достатньою умовою розв’язування;

4) оптимум задачі досягається у вершині допустимої області (якщо допустима область має вершини й задача має розв’язки).

Для випадку n=3 зазначені вище твердження залишаються справедливими, і вони мають місце для задачі лінійного програмування й у загальному випадку.

Алгоритм графічного методу розв’язання задач лінійного керування:

Будуємо область допустимих розв’язків.

Будуємо вектор с і перпендикуляр до нього (лінію рівня).

Рухаємо лінію рівня паралельно собі в напрямку вектора с, визначаючи останню точку.

Знаходимо координати xmax чи xmin та значення z.

Задача лінійного програмування полягає у відшукуванні на множині допустимих планів такого плану, який би мінімізував цільову функцію F. Такий план і буде оптимальним. Якщо кількість змінних системи обмежень та цільової функції у математичній моделі задачі лінійного програмування дорівнює 2 або 3, то таку задачу можна розв’язати графічно. Ознайомимося з графічним методом розв’язування на конкретних прикладах.

Задача. Процес виготовлення двох видів виробів заводом потребує, по-перше, послідовного оброблення на токарних та фрезерних верстатах і, по-друге, затрат двох видів сировини: сталі й кольорових металів. Дані про потреби кожного ресурсу на одиницю виготовленого виробу та загальні запаси ресурсів розміщені у таблиці 8. 3. 1. Прибуток від реалізації одиниці виробу А — 3 тис. грн., одиниці виробу В – 8 тис. грн. Визначити такий план випуску продукції, який забезпечує максимальний прибуток за умови, що час роботи фрезерних верстатів повинен бути використаний повністю.

Таблиця 7.3.1.

|

Затрати на 1 виріб |

|

||

А |

В |

Ресурси |

||

Матеріали |

Сталь (кг) |

10 |

70 |

320 |

Кольорові метали (кг) |

20 |

50 |

420 |

|

Обладнання |

Токарні верстати (верстато-годин) |

300 |

400 |

6200 |

Фрезерні верстати (верстато-годин) |

200 |

100 |

3400 |

|

Прибуток на виріб (у тис. грн.) |

3 |

8 |

|

|

Розв’язання. Побудуємо математичну модель задачі. Позначимо через x кількість виробів виду А, через y – кількість виробів виду В. На виготовлення всієї продукції піде (10x + 70y) кг сталі та (20x + 70y) кг кольорових металів. Оскільки запаси сталі не перевищують 320 кг, а кольорових металів – 420 кг, то

![]()

Час оброблення всіх виробів на токарних верстатах дорівнює (300x + 400y) верстато-годин. З умови задачі випливає, що

![]()

Ураховуючи, що фрезерні верстати використовуються максимально, маємо

200x + 100y = 3400.

Отже, система обмежень цієї задачі така:

![]() (1)

(1)

Загальний прибуток може бути виражений наступною функцією:

F = 3x + 8y. (2)

Виразимо y через x із рівняння 200x + 100y = 3400 і підставимо одержаний вираз замість y в останні обмеження та функцію

![]() (3)

(3)

F = 3x + 8(34 – 2x) = -13x + 272. (4)

Здійснимо перетворення системи (3)

![]()

![]()

![]()

![]() (5)

(5)

Очевидно, що F = 272 – 13x набуває найбільшого значення, якщо x = 16.

Fmax = 272 - 13·16 = 64 (тис. грн.).

Розв’яжемо цю задачу графічно.

Математична модель цієї задачі представляється системою обмежень (1),

на множині розв’язків якої потрібно знайти найбільше значення цільової функції

F = 3x + 8y. (6)

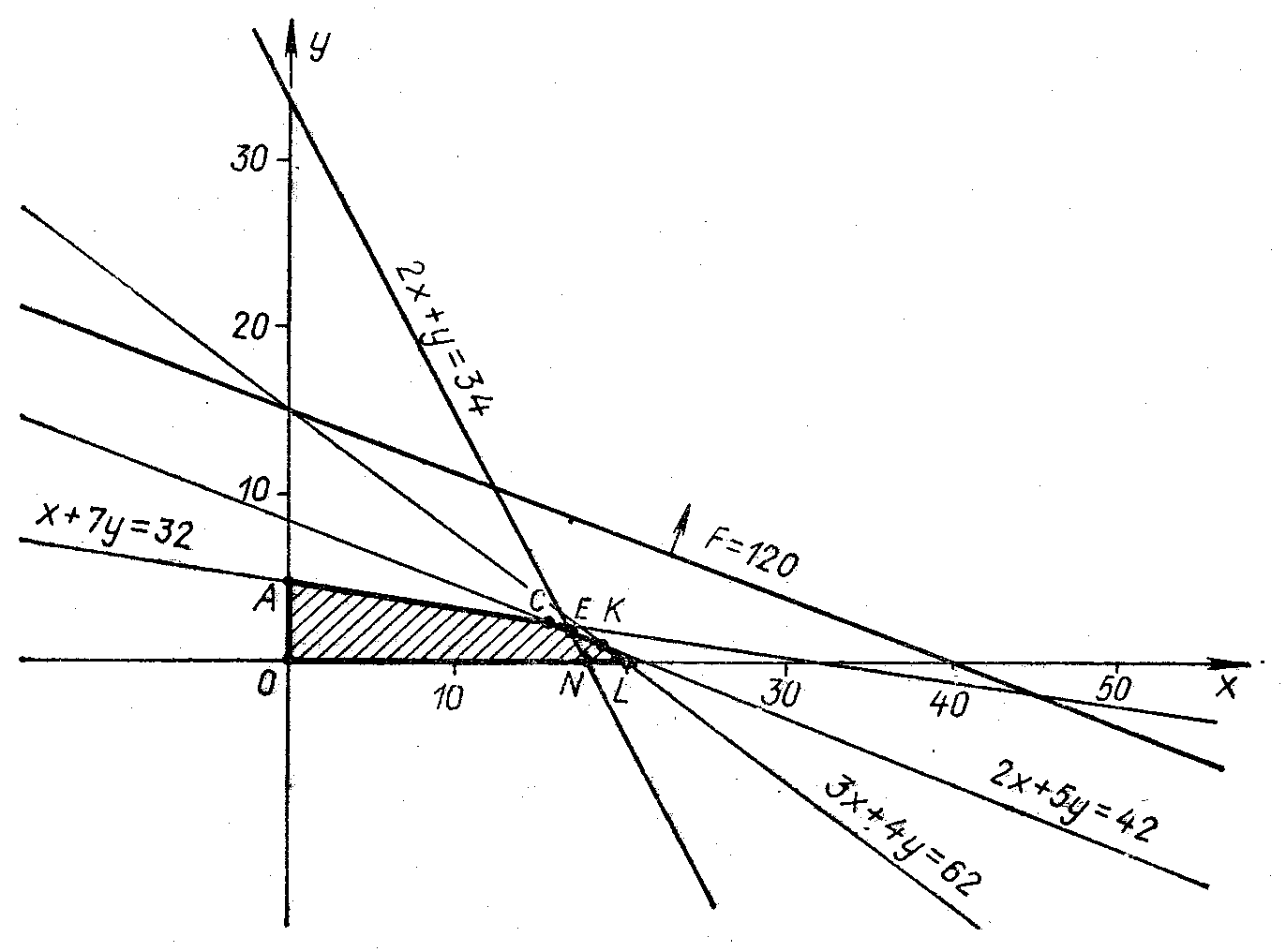

Необхідно

знайти множину точок площини (множину

допустимих планів), координати яких

задовольняють систему обмежень (1)

(рис. 8.3.1). Нерівності

![]() та

та

![]() показують, що множина допустимих планів

розміщена у першому квадранті. Інші

нерівності системи задають у першому

квадранті фігуру OACKL

(вона позначена штрихуванням). Рівняння

2x

+ y

= 34 із

прямокутника OACKL

виділяє множину допустимих планів. Це

точки відрізка EN.

Серед точок

цього відрізка виберемо таку, в котрій

цільова функція F

досягає максимального значення. Для

цього за допомогою рівняння 3x

+ 8y = С будуємо

декілька прямих (лінії рівня F),

надаючи C

довільного значення (наприклад, 120,

240

й ін.). Так одержуємо сімейство паралельних

між собою прямих. Із збільшенням значення

С

пряма 3x + 8y =

C буде рухатися

вгору-направо (рис. 8.3.1). Останньою точкою

відрізка EN,

якої торкнеться пряма

показують, що множина допустимих планів

розміщена у першому квадранті. Інші

нерівності системи задають у першому

квадранті фігуру OACKL

(вона позначена штрихуванням). Рівняння

2x

+ y

= 34 із

прямокутника OACKL

виділяє множину допустимих планів. Це

точки відрізка EN.

Серед точок

цього відрізка виберемо таку, в котрій

цільова функція F

досягає максимального значення. Для

цього за допомогою рівняння 3x

+ 8y = С будуємо

декілька прямих (лінії рівня F),

надаючи C

довільного значення (наприклад, 120,

240

й ін.). Так одержуємо сімейство паралельних

між собою прямих. Із збільшенням значення

С

пряма 3x + 8y =

C буде рухатися

вгору-направо (рис. 8.3.1). Останньою точкою

відрізка EN,

якої торкнеться пряма

3x + 8y = C, буде точка E. Визначимо її координати.

Для цього достатньо розв’язати систему рівнянь

![]() (7)

(7)

оскільки точка E є перетином прямих 2x + y =34 та 2x + 5y = 42. Розвязком системи (7) є пара (16; 2).

Цей розв’язок є оптимальним планом.

Fmax = 3·16 + 8·2 = 64.

Рис. 7.3.1. Графічний розв’язок задачі