Факторный анализ рентабельности собственного капитала:

|

|

На начало года |

На конец года |

|

ЧП/ВР |

40050/205176 |

77258/304713 |

|

ВР/ВБ |

205176/89943 |

304713/167262 |

|

ВБ/СК |

89943/67849 |

167262/145107 |

Рентабельность

собственного капитала =

![]()

|

|

На начало года |

На конец года |

|

ЧП/ВР |

0,19 |

0,25 |

|

ВР/ВБ |

2,28 |

1,82 |

|

ВБ/СК |

1,32 |

1,15 |

|

Рентабельность СК |

0,57 |

0,52 |

|

Факторный анализ |

На начало года |

На конец года |

|

Чистая прибыль |

40050 |

77258 |

|

Выручка |

205176 |

304713 |

|

Активы |

83714 |

161033 |

|

Собственный капитал |

67849 |

145107 |

|

|

0,57 |

0,52 |

(77258 /205176) * (205176 / 83714) * (83714 / 67849) = 1,11

Δ1 = 0,57 – 1,11 = -0,54

(77258/304713) * (205176 / 83714) * (83714 / 67849) = 0,75

Δ2 =1,11 - 0,75 = 0,36

(77258/304713) * (304713 / 161033) * (83714 / 67849) = 0,58

Δ3 = 0,75 - 0,58 = 0,17

(77258/ 304713) * (304713 / 161033) * (161033 / 145107) = 0,52

Δ4 = 0,58 - 0,52 = 0,06

Δобщ = 0,05

Наибольшее влияние на изменение рентабельности собственного капитала оказало изменения выручки.

Факторный анализ изменения общей рентабельности показывает, что рентабельность уменьшилась и это изменение связано с уменьшением оборачиваемости активов.

АНАЛИЗ БЕЗУБЫТОЧНОСТИ

Точка

безубыточности

(ТБ):

![]()

а)

за предыдущий период:

![]() 44334

44334

б)

за отчетный период:

![]() 57752

57752

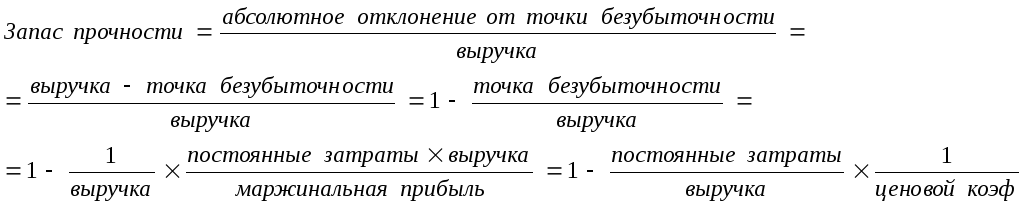

Запас

прочности:

![]()

а)

за предыдущий период:

![]() 0,78 = 78 %

0,78 = 78 %

б)

за отчетный период:

![]() 0,81

= 81 %

0,81

= 81 %

Запас прочности за отчетный период стал выше, следовательно, усилилась устойчивость бизнеса к колебаниям рынка.

Проведем факторный анализ запаса прочности:

|

|

|

|

|

Постоянные затраты |

22591 |

32960 |

|

Выручка |

205176 |

304713 |

|

ЦК |

0,47 |

0,57 |

|

Переменные затраты |

100628 |

130811 |

ЗП0 = 1 - (22591/(205176*0,47)) = 0,77

ЗП1 = 1 - (22591/(304713*0,47)) = 0,85

ЗП2 = 1 - (32960/(304713*0,47)) = 0,77

ЗП3 = 1 - (32960/(304713*0,57)) = 0,82

Δ1 = 0,77 – 0,85 = - 0,08

Δ2 = 0,85 – 0,77 = 0,08

Δ3 = 0,77 – 0,82 = - 0,05

Δобщ = - 0,05

Наибольшее влияние на изменение запаса прочности оказывают пост. затраты.

Оддс Отчет о движении денежных средств

|

ОДДС Позиция | |

|

1.Основная деятельность |

|

|

1.1 Прибыль от ОД |

54654 |

|

1.2 Налог на прибыль |

13227 |

|

1.3 Амортизация |

0 |

|

Итого по ОД |

41427 |

|

1.4 Изменение ЧОК |

|

|

1.4.1 Незавершенное производство |

0 |

|

1.4.2 Авансы поставщикам |

0 |

|

1.4.3 Производственные запасы |

-262 |

|

1.4.4 Готовая продукция |

8311 |

|

1.4.5 Дебиторская задолженность |

56097 |

|

1.4.6 Прочие текущие активы |

-7455 |

|

Итого текущих активов |

56691 |

|

1.5.1 Кредиторская задолженность |

3221 |

|

1.5.2 Авансы покупателей |

0 |

|

1.5.3 Расчеты с бюджетом и внебюджетными фондами |

3625 |

|

1.5.4 Расчеты по зарплате |

5 |

|

1.5.5 Прочие текущие пассивы |

1138 |

|

Итого текущих пассивов |

7989 |

|

Итого изменение ЧОК |

48702 |

|

Итого поступлений от основной деятельности |

90129 |

|

2. Инвестиционная деятельность |

|

|

2.1 Постоянные инвестиционные издержки |

18485 |

|

2.2 Прочие операционные доходы |

2005 |

|

2.3 Прочие операционные расходы |

3273 |

|

Итого поступлений по инвестиционной деятельности |

17217 |

|

3. Финансовая деятельность |

|

|

3.1 Изменение уставного капитала |

0 |

|

3.2 Изменение долгосрочных обязательств |

2262 |

|

3.3 Изменение краткосрочных кредитов |

0 |

|

3.4 Внереализационные доходы |

16 |

|

Итого по финансовой деятельности |

2278 |

|

Чистый денежный поток (ДП) |

109624 |

|

Фактический денежный поток (ден. средства) |

2143 |

|

Непроизводственное потребление |

-107481 |

Таким образом мы видим, что произошло непредвиденное потребление -107481, т.е. предприятие потратило средства на цели, не связанные с основной деятельностью.

Поступления от основной деятельности 54654 > 0, следовательно, для финансирования оборотного капитала средств хватает;

Итого поступлений от основной деятельности составляет 90129 >0, предприятие способно приносить прибыль.