2. 9. Аналіз накладних витрат щодо експорту й імпорту товарів

При

аналізі накладних витрат перш за все

визначають відносний рівень накладних

витрат у грошових одиницях (ВРНВ):

![]()

.

Наприклад:

.

![]()

Отже, на кожних 100 грн. виробничої собівартості товарів припадає 10 грн. накладних витрат.

Аналогічно розраховують цей показник щодо імпорту товарів. Спочатку ці показники за звітний рік порівнюють з показниками за попередній рік, дають початкову оцінку зміні відносних величин накладних витрат. Наступний етап – вивчення чинників, що призвели до зміни кожної статті накладних витрат.

Нижче наведений перелік основних чинників за найважливішими статтями витрат у табл. 79.

Таблиця 79

Основні чинники за найважливішими статтями витрат

Аналіз накладних витрат необхідно проводити відповідно до окремих товарів, а потім шляхом узагальнення визначених чинників можна одержати повну картину всього товарообороту.

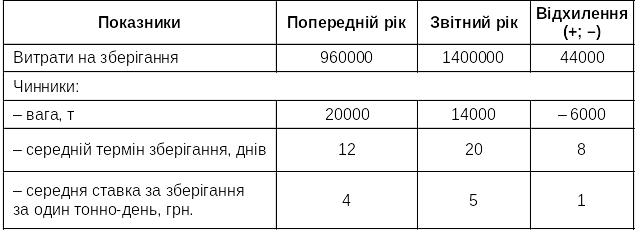

Наведемо приклад розрахунку чинників на витрати щодо зберігання умовного товару (в грн.) у табл. 80.

Розрахунок проведемо, застосовуючи технічний прийом абсолютних різниць.

1-а підстановка – (визначення чинника кількості (ваги)):

(– 6000) х 12 х 4= – 288000 грн.

Висновок. Значення кількості товарів, що зберігаються, приведуть до зменшення витрат щодо зберігання на 288000 грн.

2-а підстановка (визначення чинника терміну зберігання):

14000 х 8 х 4 = 448000 грн.

Висновок. Збільшення часу зберігання товару призвело до зростання витрат щодо зберігання на 448000 грн.

3-я підстановка – визначення чинника ставки за зберігання:

14000 х 20 х 1 = 280000 грн.

Висновок. Підвищення ставки за зберігання призвело до збільшення накладних витрат на 280000 грн.

Підсумковий приріст витрат на зберігання становив:

– 28000 + 448000 + 280000 = 440000 грн.

Таблиця 80

Розрахунок чинників на витрати щодо зберігання умовного товару

Аналогічно визначають чинники за іншими статтями накладних витрат.

Наступний етап аналізу – з’ясування конкретних причин кожного чинника зокрема і визначення можливостей зниження рівня накладних витрат на перспективу.

2. 10. Аналіз ефективності експорту (імпорту) товарів

Показник ефективності експорту визначають як співвідношення виручки – нетто у валюті, помноженої на 100, до собівартості реалізації товару в гривнях.

Крім зміни курсу гривні, на цей показник виливають такі основні чинники:

а) експортна ціна брутто (контрактна ціна);

б) рівень накладних витрат у закордонній валюті (виручка нетто дорівнює виручці брутто – накладні витрати у закордонній валюті);

в) виробнича собівартість одиниці товару в грошових одиницях;

г) рівень накладних витрат у грошових одиницях.

Наведемо приклад розрахунку впливу чинників у табл. 81.

Таблиця 81

Показник ефективності – це показник валютної виручки на гривню витрат. Приріст валютної виручки на кожних 1000 грн. витрат становив 439,9 валютних грошових одиниць.

Цей приріст зумовлений зміною: а) ціни брутто (контрактної); б) курсу гривні до долара; в) рівнем накладних витрат у валюті в %; г) виробничої собівартості однієї одиниці; д) рівнем накладних витрат у гривнях.

Вплив перерахованих чинників визначимо за допомогою прийому ланцюгових підстановок.

1-а

підстановка (зміна кількості при

незмінних інших чинниках):

Висновок. Зміна кількості товарів не впливає на їх ефективність.

2-а підстановка (зміна ціни брутто при незмінному курсі гривні):

Висновок. Зниження експортної ціни при незмінному курсі гривні зменшило рівень ефективності на 93,8% (843,7% – 937,5%).

Набір валютної виручки становить 93,8 валютних одиниць на кожних 100 грн. витрат.

3-я підстановка (зміна курсу гривні):

Зростання курсу гривні підвищило рівень ефективності на 1843,8% (1687,5 – 843,7).

Висновок. Підприємство одержало за рахунок зростання курсу долара стосовно гривні додатково 843,8 валютних надходжень на кожних 100 грн. витрат.

4-а

підстановка (зміна рівня накладних

витрат у закордонній валюті):

![]()

Висновок. Зростання рівня накладних витрат у закордонній валюті знизило ефективність на 37,5% (1650 – 1687,5).

Зростання рівня накладних витрат у закордонній валюті зменшило валютну виручку на 37,5 валютних грошових одиниць на кожних 100 грн. витрат.

5-а підстановка (зміна виробничої собівартості):

![]()

Висновок. Зростання витрат на виробництво товарів знизило ефективність на 330%. На кожних 100 грн. витрат одержали менше валютних надходжень.

6-а підстановка (зміна останнього чинника – рівня накладних витрат у грошових одиницях). Після цього ефективність досягає рівня 1377,4%. Звідси:

![]()

Рівень ефективності зріс на 57,4%.

Результати проведеного аналізу узагальнимо у табл. 82.

Таблиця 82

Далі вивчають кожний чинник окремо і розробляють шляхи поліпшення ефективності у подальших експортно-імпортних операціях.