7. Механизм формирования, распределения и использования прибыли.

Находит свое отражение в отчете о прибылях и убытках

Валовая прибыль – разность между выручкой от продаж и себестоимостью реализованной продукции: ВП=В-С

Прибыль (убыток) от продаж разница между выручкой от продаж без НДС, акцизов и полной себестоимостью реализованной продукции (+коммерческие и управленческие расходы): ПП= ВП-КР-УР

Прибыль (убыток) до налогообложения или балансовая прибыль: ПДН=ПП-ПР+ПД

ПР – прочие расходы

ПД – прочие доходы

Прибыль (убыток) до налогообложения – финансовый результат от всех видов деятельности организации, выявленный на основании бухгалтерского учета всех хозяйственных операций.

Показывает: эффективность производства, выявление динамики ее роста, определение общей рентабельности производства.

ЧП=ПДН+ОНА-ОНО-НП

ОНА – отложенные налоговые активы (приводит к уменьшению налога на прибыль в последующих отчетных периодах)

ОНО – отложенные налоговые обязательства (приводит к увеличению налога на прибыль в последующих отчетных периодах)

НП – налог на прибыль

ЧП используется на развитие производства и социальные нужды

Распределение и использование прибыли обеспечивает покрытие потребностей предприятия и формирование госуд. доходов. Распределяется между государством, предприятием и собственниками. Распределение прибыли регламентируется в уставных документах (фонд потребления, накопления и социальной сферы). Прибыль распределяется:

-выплата дивидендов;

-выплата вознаграждения и материальной помощи работникам;

-Резервный фонд, фонд накопления, фонд потребления.

Если прибыль не расходуется, то она остается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Источник для дальнейшего развития предприятия. Капитализация прибыли – реинвестирование нераспределенной прибыли в капитал предприятия.

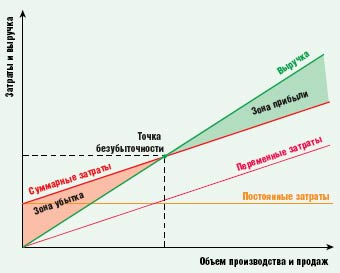

8. Понятие безубыточности и построение графика безубыточности.

В целях управления прибыли используется анализ безубыточности производства и реализации (анализ CVP): Издержки – объем – прибыль.

Ключевыми элементами служат операционный рычаг, порог рентабельности и запас финансовой прочности. Используется для определения критического объема производства, гарантирующего безубыточную работу. Затраты делятся на две категории: постоянные и переменные. Допущения: постоянные затраты в течение определенного периода времени, сохраняются на одном уровне только в ограниченном объеме производства между объемом производства и переменными издержками существует линейная связь. Переменные издержки на единицу продукции остаются неизменными. Постоянные издержки остаются неизменными. Ассортимент изделий остается неизменным. Объемы производства и реализации равны.

Точка безубыточности – такой объем реализации, при котором выручка от реализации покрывает, но не превышает издержки предприятия, связанные с производством и реализацией продукции. Валовая маржа покрывает постоянные затраты и прибыль равна нулю.

Валовая маржа (маржинальная прибыль) = Выручка – Переменные издержки.

Превышение выручки над переменными затратами на производство и реализацию продукции.

Объем производства = Постоянные затраты/(Цена единицы продукции – переменные расходы на единицу продукции)

Запас финансовой прочности – разница между фактической выручкой от реализации и порогом рентабельности. Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Эффект операционного рычага проявляется в том, что любое изменение выручки всегда порождает более сильное изменение прибыли:

Эффект операционного рычага рассчитывают делением маржинальной прибыли на прибыль до уплаты налогов. ЭОР показывает на сколько процентов изменится прибыль при изменении выручки на 1 процент. Когда выручка от реализации снижается, сила операционного рычага возрастает. Каждый процент снижения выручки дает еще больший процент снижения прибыли. При возрастании выручки от реализации, если порог рентабельности пройден, сила воздействия операционного рычага убывает. Каждый процент увеличения выручки дает все меньший процент прироста прибыли. Сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием), следствием чего неизбежно станет сокращение прибыли, получаемой в краткосрочном периоде.