Тема 8 статистика продукції

Промислові підприємства призначені для випуску продукції, яка призначена для забезпечення потреб суспільства. Статистика вивчає обсяг і склад промислової продукції та обліковує її в натуральних показниках і за вартістю.

Промислова продукція є часткою валового внутрішнього продукту (ВВП), створеного у промисловості.

З погляду обліку й економічного призначення продукція промисловості є прямим корисним результатом виробничої діяльності промислових підприємств, вираженим або у формі продукту, або у формі виробничої послуги (робіт промислового характеру).

Із цього визначення випливає:

1) продукція – результат діяльності підприємства, тому сировина й матеріали, які не оброблялися на ньому, не можуть бути віднесені до продукції;

2) продукція – результат виробничої діяльності підприємства, а отже, результати діяльності непромислових цехів не є промисловою продукцією;

3) продукція – корисний результат діяльності, через це брак не є продукцією;

4) продукція – безпосередній результат діяльності, тому побічні результати (відходи, покидьки) не є продукцією. Але побічні продукти, які додатково оброблялись або мають самостійне значення і їх було вироблено за планом (макуха, патока), відносять до продукції.

Продукція має форму продукту або послуги. Продукт – це уречевлений результат виробничої діяльності. Виробнича послуга (робота промислового характеру) – це результат діяльності, спрямованої на відновлення втраченої споживної вартості або збільшення раніше створеної такої вартості.

Залежно від ступеня готовності розрізняють готові вироби, напівфабрикати, незавершене виробництво.

Основним регулюючим документом, що визначає категорію «промислова продукція», є Типова інструкція до складання звітів промислових підприємств усіх форм власності по продукції, до якої періодично згідно з наказами Держкомстату України вносяться зміни й доповнення.

Основним методом обліку продукції є її облік за окремими видами в натуральному виразі – у фізичних одиницях, що дає змогу визначати розмір конкретної споживної вартості, закладеної у продукт. Натуральний облік потрібний, щоб можна було керувати пропорціями в економіці, складати баланси основних видів промислової продукції, визначати всі показники обсягу продукції та виробництва.

Доповненням і розвитком обліку продукції в натурі є облік в умовних одиницях. При цьому розрахунки виконують згідно з показниками обсягу, маси, трудомісткості тощо. Різновидом такого обліку є облік продукції в умовно-натуральних показниках, який здійснюють, виходячи з головної споживної якості продукту. Коефіцієнт для перерахування у взятий за еталон продукт визначається співвідношенням споживної вартості даного продукту та продукту, узятого за умовну одиницю.

Сумарним виразом загальної кількості продукції може бути її вартість як міра суспільно необхідної праці, втіленої у продукті. Грошовою мірою вартості продукту є його ціна. Вартісні показники дають змогу діставати зведений підсумок різнойменної продукції, різних споживних вартостей; одержувати в підсумку продукцію різного ступеня готовності, продукти та послуги; вивчати динаміку й співвідношення різних показників.

У Типовій інструкції сказано, що «обсяг продукції визначається в оптових цінах підприємства без податку на додану вартість і акцизного збору - у діючих оптових цінах та в порівнянних цінах». Може бути використана й роздрібна ціна. Слід звернути увагу на те, що називають такі ціни порівнянними неправомірно, оскільки порівнюється продукція, обсяг якої визначають з їх допомогою, а не самі ціни, що зафіксовані на певний момент, і тому їх слід називати фіксованими.

У практиці статистичного аналізу можна визначити різні показники обсягу продукції за її вартістю.

Валовий випуск – вартість продукції всіх промислово-виробничих цехів незалежно від того, чи буде ця продукція використана самим підприємством, чи реалізована за його межі. Показник охоплює вартість готових виробів, усіх виготовлених напівфабрикатів та всіх послуг промислового характеру. Недолік цього показника полягає в тому, що він включає в себе весь повторний рахунок.

Проміжне споживання – увесь повторний рахунок, тобто матеріальні витрати, пов'язані з виробничим процесом, а також нематеріальні витрати (орендна плата, комунальні послуги, реклама, юридичні послуги та ін.).

Валова додана вартість розраховується як різниця між валовим випуском та проміжним споживанням.

Товарна продукція включає в себе вартість готових виробів, призначених до реалізації; вартість напівфабрикатів власного виробництва, що реалізовані на сторону; вартість послуг промислового характеру на сторону (у цьому разі реалізованою вважається продукція, відправлена за межі підприємства чи своїм непромисловим підрозділам); вартість устаткування, інструментів та пристосувань, виготовлених для власних потреб за рахунок коштів на фінансування капітальних вкладень.

Товарна продукція може бути визначена в діючих та фіксованих цінах. У першому випадку показник характеризує результати роботи підприємства в звітному періоді. У другому – дані використовують, визначаючи динаміку обсягу продукції.

Типова інструкція обумовлює, що продукція, виготовлена з давальницької сировини (не оплаченої виробником), включається до обсягу продукції у фіксованих цінах з урахуванням вартості сировини та матеріалів замовника, а до обсягу продукції в діючих цінах включається лише вартість виконаних робіт та послуг з переробки давальницької сировини з урахуванням вартості витрачених допоміжних матеріалів власного виробництва та купованих.

Відвантажена продукція – відправлена споживачеві, але не оплачена ним (та, що пербуває в дорозі).

Реалізована продукція – одержана споживачем і оплачена ним (гроші надійшли на рахунок підприємства).

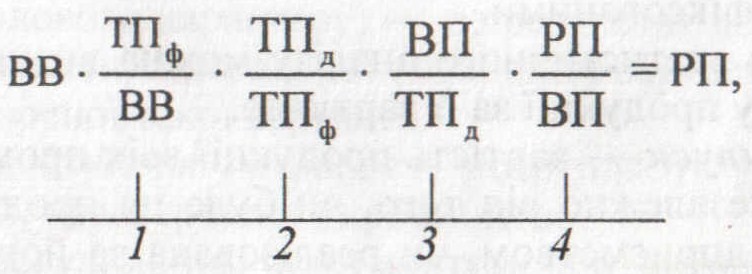

Між розглянутими вартісними показниками обсягу продукції існує не лише арифметичний зв'язок (за складом показників), а й конструктивна економічна й господарська залежність:

де ВВ – валовий випуск; ТПф – товарна продукція у фіксованих цінах; ТПд – товарна продукція в діючих цінах; ВП – відвантажена продукція; РП – реалізована продукція.

![]() – коефіцієнт

виробничого комбінування, що характеризує

кількість ланок, ступенів роботи

підприємства з випуску продукції;

скорочення виробничого циклу підвищує

ефективність виробництва.

– коефіцієнт

виробничого комбінування, що характеризує

кількість ланок, ступенів роботи

підприємства з випуску продукції;

скорочення виробничого циклу підвищує

ефективність виробництва.

![]() – коефіцієнт

товарності

–

частка

випуску

продукції для

споживача; чим вищий цей показник, тим

за інших однакових умов більшою буде

РП.

– коефіцієнт

товарності

–

частка

випуску

продукції для

споживача; чим вищий цей показник, тим

за інших однакових умов більшою буде

РП.

![]() – коефіцієнт

відвантаження

–

частка

відвантаженої

продукції

в обсягу

ТП.

– коефіцієнт

відвантаження

–

частка

відвантаженої

продукції

в обсягу

ТП.

![]() – коефіцієнт

реалізації

–

частка

оплаченої продукції у відвантаженій.

– коефіцієнт

реалізації

–

частка

оплаченої продукції у відвантаженій.

Аналогічна залежність існує й між індексами цих показників:

![]()

Такі розрахунки дають змогу визначати вплив окремих факторів на зміну обсягу реалізованої продукції і з'ясовувати роль окремих дільниць підприємства під час вирішення цього питання.

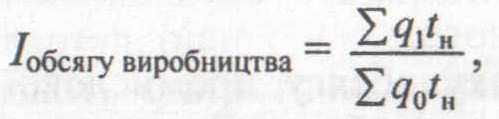

Вивчаючи діяльність підприємства, слід визначати його вклад у створення виготовленої продукції – обсяг виробництва. Слід пам'ятати, що кількість виготовленої продукції не характеризує обсягу виконаної на підприємстві роботи, яка вимірюється кількістю праці, витраченої на виробництво продукції. Найчастіше розрахунки виконують, виходячи з рівня нормативної трудомісткості виробів.

де q – випуск продукції в натурі у звітному і базисному періодах; tн – нормативна трудомісткість виробу.

Цей індекс не відбиває змін ні споживної вартості, ні вартості виготовленої продукції, лише зміну витрат праці на виробництво.

Показник обсягу виробництва слід визначати не замість обсягу продукції, а разом із ним.

Однією з умов успішної роботи підприємства є ритмічний випуск та реалізація продукції. Аритмія призводить до простоїв, наднормових робіт, до штурмівщини, а це підвищує собівартість продукції, веде до збитків, знижує рівень дисципліни виробництва та праці.

Вивчаючи це питання, слід розрізняти два понятгя: рівномірність роботи – однаковий випуск продукції за однакові проміжки часу; ритмічність – випуск продукції в повній відповідності до встановленого завдання на кожний окремий проміжок часу звітного періоду.

Міру (рівень) явища характеризують такі коефіцієнти.

Коефіцієнт ритмічності визначається методом заліку – до ритмічної роботи зараховують фактичний випуск, але не вищий від запланованого, і відносять його до запланованого.

Щоб визначити коефіцієнт рівномірності, знаходять питому вагу фактичного випуску продукції за кожний з однакових проміжків часу звітного періоду, а також того випуску, який був би в разі рівномірної роботи. Тут також беруть до заліку частку фактичного випуску, але не вищу, ніж у разі рівномірної роботи. Сума взятих до заліку показників частки випуску за всіма відрізками часу звітного періоду й дає коефіцієнт рівномірності.

Виконання завдань з асортименту – дотримання оптимальних пропорцій у розвитку економіки. Показник дає змогу визначати міру виконання завдання.

Коли визначають рівень виконання завдання за асортиментом, обсяг продукції (якщо вона різнойменна – запланований і фактичний) визначають в одних і тих самих цінах. Коли йдеться про виконання завдання з асортименту, до уваги беруть фактичне виконання за кожним видом продукції на рівні, не вищому від запланованого, тобто методом заліку. Рівень виконання завдання за асортиментом визначають відношенням взятого до заліку обсягу до запланованого.

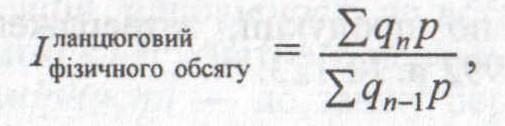

Вивчаючи динаміку обсягу промислової продукції, розраховують індекси фізичного обсягу. Якщо в таких розрахунках використовуються дані про вартість продукції, то слід запобігати впливу зміни цін на остаточний результат. Цього можна досягти двома способами: обсяг продукції в базисному та звітному періодах визначають в одних і тих самих цінах, або до індексу вартості вносять поправку на зміну цін.

Держкомстатом України впроваджено порядок визначення темпів зростання обсягу продукції, який базується на щомісячних індексах цього показника, які становлять систему ланцюгових чи базисних індексів за період, що вивчається.

де qn, qn-1 – фізичний обсяг відповідно у звітному та попередньому місяці; р – фіксована ціна кожного виду продукції (як правило, на 01.01 звітного року).

Визначається за кожний місяць звітного року щодо попереднього місяця.

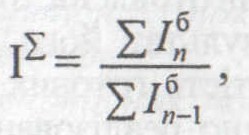

Для обчислення темпу зростання обсягу продукції у звітному місяці відносно базисного слід перемножити ланцюгові індекси:

![]()

де п – кількість ланцюгових темпів зростання, що збігається з кількістю місяців – від базисного до звітного (грудень з груднем – 12).

Щоб знайти темп зростання за кілька місяців (квартал, півріччя) проти такого самого періоду в базисному році, визначають базисні індекси кожного місяця за весь період. Ці показники за кожний із порівнюваних проміжків часу підсумовують і ділять один на одного:

де

![]() –

базисний

темп зростання кожного місяця у звітному

періоді;

–

базисний

темп зростання кожного місяця у звітному

періоді;

![]() –

базисний

темп зростання кожного місяця у періоді,

з яким порівнюють.

–

базисний

темп зростання кожного місяця у періоді,

з яким порівнюють.

Звіт з продукції промисловості підприємства за формою l-п подають за місяць, квартал, рік.

Підприємства подають статистичні звіти безкоштовно у такі строки за такими адресами, які зазначено на бланках звітів. Порядок подання звітів виробничими об'єднаннями встановлюють обласні статистичні управління. Усі дані звітів наводяться на підставі достовірних даних первинного обліку за встановлений календарний період часу. За достовірність інформації службові особи несуть відповідальність.

ТЕРМІНОЛОГІЧНИЙ СЛОВНИК

Продукція промисловості – прямий корисний результат виробничої діяльності промислових підприємств, виражений у формі продукту або у формі виробничої послуги.

Готові вироби – продукти, що на даному підприємстві пройшли всі стадії обробітку, дістали документальне підтвердження,своєї готовності і можуть бути відвантажені споживачеві.

Напівфабрикати – продукти, закінчені обробкою в межах будь-якого основного цеху, крім випускного, і призначені для подальшої обробки на цьому ж підприємстві. Готові вироби можуть бути напівфабрикатами (комплектуючими) для інших підприємств, якщо будуть реалізовані.

Незавершене виробництво – сировина чи матеріали, що надійшли до виробництва, але ще не прийняті ВТК.

Валовий випуск – вартість продукції всіх промислово-виробничих підрозділів підприємства, яка охоплює готові вироби, усі виготовлені напівфабрикати та послуги промислового характеру.

Товарна продукція – виготовлена підприємством продукція, що призначена до реалізації, результат його діяльності за звітний період. Показник включає в себе вартість готових виробів; вартість напівфабрикатів власного виробництва, що реалізовані на сторону; вартість послуг промислового характеру на сторону; вартість устаткування, інструментів та пристосувань, виготовлених для власних потреб за рахунок коштів на фінансування капітальних вкладень. Показник розраховують у діючих та фіксованих цінах. Товарна продукція у фіксованих цінах включає в себе вартість давальницької сировини, а в обсяг продукції в діючих цінах у цьому разі включається лише до вартості виконаних робіт та послуг з переробки давальницької сировини з урахуванням вартості витрачених допоміжних матеріалів власного виробництва та купованих.

Відвантажена продукція – відвантажена споживачеві, але не оплачена ним.

Реалізована продукція – відвантажена споживачеві й оплачена ним (гроші надійшли на рахунок підприємства).

Обсяг виробництва – кількість праці, витраченої на виробництво продукції. Визначається в показниках трудомісткості й дає змогу визначати потребу в робочій силі та рівень використання робочого часу, планувати фонд оплати праці, обсяг основних фондів і рівень їх використання і т. ін.

Коефіцієнт ритмічності визначається методом заліку – до ритмічної роботи зараховують фактичний випуск, але не вищий від запланованого, і відносять до планового. Цей коефіцієнт характеризує випуск продукції в повній відповідності до встановленого завдання на кожний окремий проміжок часу звітного періоду.

Коефіцієнт рівномірності – до заліку беруть частку фактичного випуску за кожний з рівних відрізків часу звітного періоду, але не вищу, ніж у разі рівномірної роботи. Сума взятих до заліку показників частки випуску за всіма проміжками часу звітного періоду і дає коефіцієнт рівномірності.

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Дайте визначення показника «продукція промисловості». Які основні економічні положення випливають із цього визначення?

2. Що є продуктом і що відносять до робіт промислового характеру (виробничих послуг)? Дайте визначення показників «готові вироби», «напівфабрикати», «незавершене виробництво».

3. Який основний документ визначає показник «промислова продукцію»? Його головні розділи.

4. Практичне значення обліку продукції в натуральних показниках. Яка відмінність між обліком продукції в умовних та умовно-натуральних одиницях?

5. Економічний зміст вартісних показників продукції: Ціни, які використовують для їх визначення.

6. Методика розрахунку вартісних показників промислової продукції, зв'язок між ними.

7. Методика вивчення впливу окремих факторів на обсяг реалізованої продукції.

8. Показник обсягу виробництва, його індекс.

9. Показники ритмічності та рівномірності виробництва.

10. Динаміка обсягу продукції. Методика розрахунків темпів зростання обсягів промислового виробництва.

11. Статистична звітність з промислової продукції.