1.3. Функции денег

Сущность денег в полной мере проявляется в их функциях, которые выражают внутреннюю основу и содержание денег.

Функция меры стоимости является исходной функцией денег, так как прежде чем продать или купить товар, необходимо определить его эквивалент. Эта функция денег заключается в измерении стоимости товаров.

Функция средства обращения. Товарное обращение, опосредуемое деньгами, обозначает куплю-продажу товаров. Если товар продается, то это означает, что он обменивается на деньги. Если товар покупается, то это означает, что деньги обмениваются на товар. В целом товарное обращение можно представить формулой Т-Д-Т, из чего следует, что деньги при товарном обращении выступают в качестве посредника, т.е. выполняют функцию средства обращения.

Функция средства платежа – это способность денег погашать долговое обязательство, возникающее из актов купли-продажи товара с отсрочкой платежа и отделения момента платежа от момента продажи, а также при погашении других обязательств (при предоставлении и погашении денежной ссуды, при взаимоотношениях с финансовыми органами – уплате налогов, процентов, получении средств из бюджета и т.д.).

Функция средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, и обеспечивая их владельцу получение на рынке любого товара, становятся всеобщим воплощением общественного богатства. При выполнении деньгами этой функции обменные отношения прерываются и деньги накапливаются у отдельных субъектов.

Функция мировых денег – это способность денег быть всеобщим платежным и покупательным средством вне зависимости от национальных границ. Она проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в разных странах.

Главное свойство денег – это их ликвидность, которая означает способность денег участвовать в немедленном приобретении товара или других благ.

1.4. Деньги как фактор времени. Простые и сложные проценты

Деньги имеют временную ценность, из которой вытекают два следствия: необходимость учета фактора времени при проведении финансовых операций; некорректность суммирования денежных величин, относящихся к разным периодам времени.

При наращении (компаундинге) денежных средств используются два способа определения величины будущей стоимости денег: простыми и сложными процентами.

Простые проценты исчисляются в установленном размере от неизменной величины денежных средств и, как правило, увеличиваются в текущем периоде.

Простая процентная ставка:

![]()

Сложным процентом называется величина денежных средств, которая инвестируется при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме первоначальных денежных средств и в следующем платежном периоде сама приносит доход.

Сложная процентная ставка:

![]()

где

![]() - будущая стоимость потока за

n

периодов;

- будущая стоимость потока за

n

периодов;

![]() -современная

стоимость потока за n

периодов;

-современная

стоимость потока за n

периодов;![]()

![]() - множитель

наращения;

- множитель

наращения;

![]() -

процентная ставка (коэффициент

дисконтирования, норма доходности);

-

процентная ставка (коэффициент

дисконтирования, норма доходности);

n - фактор времени (число лет или количество оборотов капитала).

Дисконтирование – это процесс определения сегодняшней (текущей) стоимости денег, если известна их будущая стоимость. При проведении этих расчетов используются простая и сложная процентные ставки.

Простая процентная ставка:

![]()

Сложная процентная ставка:

![]()

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае осуществляют приведение соответствующих процентных ставок к их годовому эквиваленту. Полученную при этом величину называют эффективной процентной ставкой (effective percentage rate – EPR) или ставкой сравнения.

![]() ,

,

где m- частота начислений процентов в году.

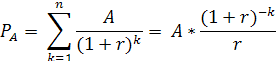

Движение денежных средств характеризуется множеством выплат и поступлений, распределенных во времени как численный ряд, состоящий из последовательности CFо, CF1,…, CFn.

Поток денежных платежей (cash flow), все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой, или аннуитетом (annuity – ежегодный платеж).

Аннуитет – частный случай денежного потока, в котором поступления или выплаты в каждом периоде одинаковы по величине:

А1 = А2 = А3 = …Аn,

![]()

где

![]() - мультиплицирующий множитель для

аннуитета показывает, чему будет равна

суммарная величин на срочного (за

определенный период времени) аннуитета

в одну денежную единицу к концу срока

его действия.

- мультиплицирующий множитель для

аннуитета показывает, чему будет равна

суммарная величин на срочного (за

определенный период времени) аннуитета

в одну денежную единицу к концу срока

его действия.

Будущая стоимость аннуитета постнумерандо (поступления в конце каждого периода):

Будущая стоимость срочного аннуитета пренумерандо (в начале периодов):

![]()

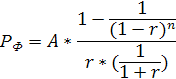

Приведенная (текущая) стоимость срочного аннуитета постнумерандо:

Приведенная (текущая) стоимость срочного аннуитета пренумерандо: