6 Общие черты перерабатывающих предприятий апк

1. Непрерывность производственного процесса

2. разбиение производственного процесса на технологические стадии или переделы

3. тесная связь м/д отдельными составными частями производственного процесса

4. невозможность либо наличие ограниченных возможностей создания промежуточных запасов м/д составными частями производственного процесса.

Минимизация объема незавершенного производства.

5. сырье и готовая продукция имеют ограниченные сроки годности. Учет готовой продукции ведется порционно.

7 Предмет и объект бухучета

Предмет бухучета - наличие и движение имущества организации, т.е. хозяйственного средства, капитал, обязательства, хозяйственные операции, происходящие в процессе снабжения производства и реализации продукции.

Объект бухучета:

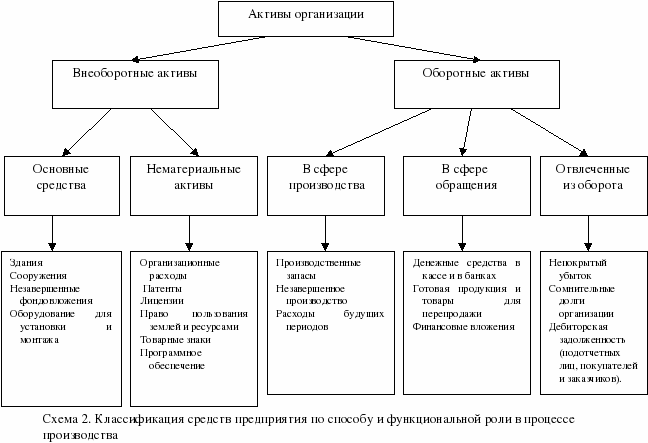

- активы – средства организации, представленные имуществом, имущественными правами, правами на результаты интеллектуальной деятельности, учитывающ. организацией в результаты хозяйственных операций.

Активы классифицируются по способу и функциональной роли:

1. долгосрочные (внеоборотные)

2. краткосрочные (оборотные).

- пассивы – источники формирования имущества организации:

1. обязательства

2. капитал

3. резервы

Пассивы классифицируются по источникам образования и целевому назначению:

1. собственные

2. заемные

Капитал – активы организации за вычетом всех ее обязательств

Обязательства – задолженность организации, кот. возникает в результате хозяйственных операций, соверш. до отчетной даты и погашение кот. приведет к снижению активов и повышение капитала.

- хоз. операции – действие или событие, в кот. возникают изменения в объеме, составе, размещении и использовании активов и пассивов.

Хоз. операции образовываются в результате 3 процессов:

1) снабжение – заготовление

Предприятие приобретает материальные ресурсы, необходимые для производства

2) процесс производства

Предприятие перерабатывает материальные ресурсы и создает новый продукт.

3) процесс реализации

Предприятие реализует произведенную готовую продукцию.

8 Классификация активов предприятия

9 Классификация пассивов предприятия

Пасивы – источники формирования имущества предприятия. К пассивом относятся:

Обязательства - задолженность организации, которая возникает в результате хозяйственной операции, совершенных до отчетной даты и погошение которой приведет к уменьшению активов и увеличению капитала. Хоз операция – действие или событие, которое вызывает изменение в объеме, составе, размещении и использовании активов и пассивов. Хоз операции образуются в результата 3 процессов:

- процесс производства- предприятие перерабатывает материальные ресурсы и создает новый продукт

- процесс реализации - предприятие реализует готовую продукцию

2. Капитал – активы организации за вычетом ее обязательств

3. Резервы

10 Сущность хоз процессов перерабатывающих предприятий апк

Весь оборот хозяйственных средств, осуществляемый через хозяйственные процессы, отражается в бухгалтерском учете как множество хозяйственных операций и других хозяйственных фактов.

К общим свойствам хозяйственных операций относится их документирование в момент совершения или после завершения операции, а также денежная оценка.

Характеристика основных хозяйственных процессов

Производственная или хозяйственная деятельность предприятия состоит из трех основных хозяйственных процессов: снабжения, производства и реализации продукции.

Процесс снабжения заключается в приобретении различных товаров, материальных ценностей, необходимых для осуществления производственного процесса и хозяйственных нужд.

Процесс реализации: здесь выполнены договорные обязательства перед заказчиками и потребителями, а выручка от реализации продукции, работ и услуг зачисляется на расчетный счет, или возникает дебиторская задолженность.

В результате учета в процессе заготовления и производства путем сопоставления плановых и отчетных данных выявляются экономия или перерасход, а в учете процесса реализации - прибыль или убытки.

Отсюда вытекают главные задачи:

-обеспечение контроля наличия и движения имущества, использования материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативными документами и сметами;

-формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятий, необходимой для оперативного руководства и управления, а также для использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и банковскими органами;

-выявление внутри производственных резервов их мобилизация и эффективное использование.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию. Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

-трудовые ресурсы;

-материальные ресурсы -- сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

-средства труда -- оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.