Система связей в структуре организаций апк.

АПК – это система производителей, которые объединены по поводу создания, переработки, хранения и доведения до конечного потребителя сельскохозяйственной продукции и продукции ее переработки.

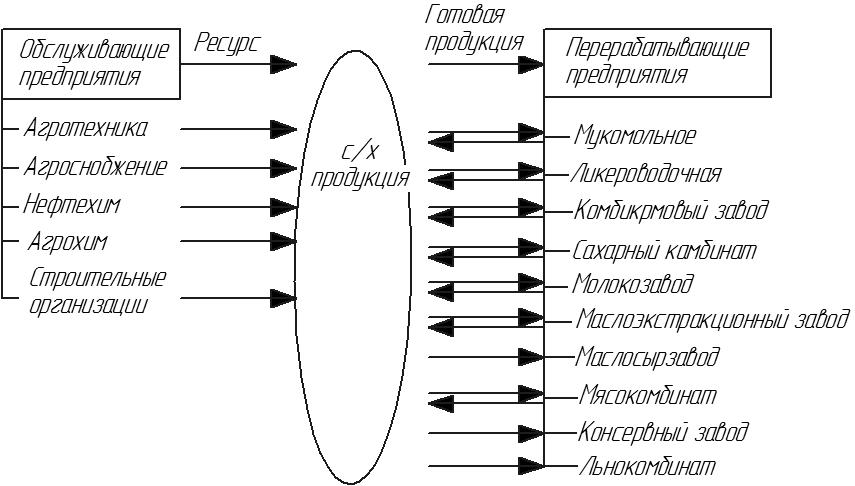

Все предприятия, представленные на рис 1, делят на 3 группы:

1)предприятия, обеспечивающие бесперебойность работы с/х организаций (это ресурсосберегающие предприятия и оказывающие услуги);

2)производители с/х продукции;

3)предприятия, использующие для осуществления своей деятельности продукцию с/х (это перерабатывающие предприятия и торгово-снабженческие предприятия).

Предприятия первой группы используют с/х организации в качестве рынка сбыта своей продукции, товаров и услуг. Поэтому связь между ними односторонняя прямая.

Перерабатывающие предприятия равно ориентированы, поэтому в большинстве имеются двойные связи в с/х.

Наиболее тесная связь в с/х наблюдается у комбикормовых заводов, т.к они реализуют с/х организациям основную часть производимой продукции. Прочие перерабатывающие предприятия реализуют с/х организациям только отходы своего производства.

Различия и общие черты предприятия апк.

Различия между перерабатывающим предприятием и с/х:

1)В перерабатывающих предприятиях не используют ресурсы земли и жив. организмы (отсутствуют капитальные вложения, улучшение земель, возобновление основного стада);

2)Отсутствие сезонности производства перерабатывающего предприятия в отличие от с/х (производственный процесс равномерный, что позволяет в конце каждого месяца определить общую сумму фактических затрат на производство и финансовый результат от реализации продукции);

3)Различие в сезонности позволяет сделать запасы сырья и материалов для бесперебойной работы перерабатывающего предприятия.

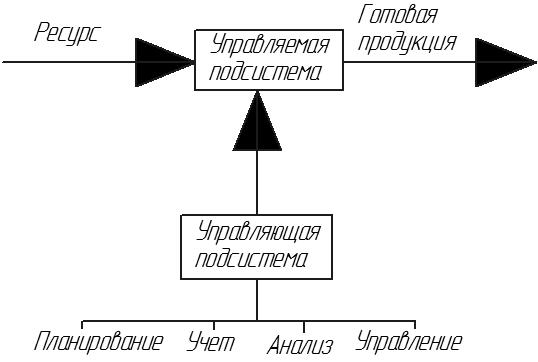

Рис 2 – Схема управления

Исходя из схемы управления, можно выделить следующие особенности перерабатывающих предприятий АПК. В первую очередь необходимо обеспечить четкое управление ресурсами для осуществления бесперебойной работы (особенность эта заключается в наличии складских помещений и холодильных установок). Во вторую очередь управляющая подсистема должна обеспечить четкую работу непосредственно деятельности предприятия. Должен обеспечиваться контроль за правильностью организации планирования учета и анализа, а также контроль за выполнением управленческих решений. В третью очередь перерабатывающие предприятия должны соблюдать графики своих обязательств по поставке готовой продукции в торговую сеть и прочие покупатели.

Общие черты перерабатывающих предприятий:

1)непрерывность производственного процесса;

2)разбиение производственного процесса на технологические стадии или передел;

3)тесная связь между отдельными составными частями производственного процесса;

4)невозможность либо наличие ограниченных возможностей, создание промежуточных запасов между составными частями производственного процесса. Минимизация объемов незавершенного производства;

5)сырье и готовая продукция имеет ограниченный срок действия. Учет готовой продукции ведется порционно.