П онятие и виды издержек производства. Методы расчета выручки, бухгалтерской и экономической прибыли. Пути снижения издержек производства и оптимизации объемов прибыли.

Под издержками поним-ся денежное выражение ресурсов, затраченных фирмой на произ-во и реализацию продукции. Издержки делятся на постоянные и переменные.

Прежде всего выделяют внешние и внутренние издержки. Внешние (явные) – это фактические затраты денежных средств, связанные с приобретением экономических ресурсов. Именно такие издержки учитываются как бухгалтерские. К ним относятся: выплата заработной платы, арендной платы, процентов, оплата коммунальных услуг, приобретение сырья и т.д. Внутренние (скрытые или неявные) – это издержки, связанные с использованием собственных ресурсов фирмы. К ним, прежде всего, относится нормальная прибыль предпринимателя. Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки (fixed cost – FC) – это затраты, величина которых не меняется в зависимости от изменения объёма производства. К постоянным издержкам относятся: оплата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также жалованье высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. Переменные издержки (variadle cost – VC) – это затраты, величины которых меняется в зависимости от изменения объёма производства. Переменные издержки зависят от количества производимой продукции, состоят из затрат на сырье, материалы, энергию, заработную плату работникам, транспорт и т.д. Изменение переменных издержек происходит в соответствии с действием закона убывающей отдачи. В связи с этим выделяются понятия общих, средних и предельных издержек. Общие издержки включают как постоянные издержки (total fixed cost – TFC), так и переменные издержки (total variadle cost – TVC). Таким образом: TC= TFC+ TVC.

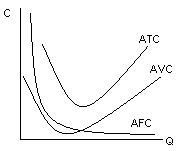

Д ля

измерения издержек на производство

единицы продукции используются категории

средних, средних постоянных и средних

переменных издержек. Средние

общие издержки (average

total cost – ATC)

–

это

издержим, связанные с производством

единицы продукции. Они определяются

путём деления общих издержек TC на объём

выпуска Q: ATC= TC : Q. Средние

издержки

состоят из постоянных (average fixed cost – AFC)

и переменных (average variable cost – AVC) издержек:

ATC=

AVC+ AFC. В

свою очередь, средние

постоянные издержки

определяются, как постоянные затраты,

связанные с производством единицы

выпуска продукции. Они рассчитываются

делением общих постоянных издержек TFC

на объём выпуска Q: AFC= TFC : Q. Средние

переменные издержки

– это переменные затраты, связанные с

производством единицы продукции. Их

величина определяется делением общих

переменных издержек TVC на объём выпуска

Q: AVC=TVC : Q.Для достижения максимальной

прибыли нужно определить необходимый

размер выпуска продукции. Инструментом

экономического анализа служит категория

предельных издержек.

Предельные издержки (marginal

cost – MC)

– это издержки, связанные с производством

дополнительной единицы продукции. Они

определяются по формуле MC=ΔTC : ΔQ, где

ΔTC – приращение совокупных издержек;

ΔQ – приращение объёма выпуска продукции.

Поскольку постоянные издержки не

меняются, их приращение будет равно

нулю. Поэтому предельные издержки

определяются приращением только

переменных издержек: MC=ΔTVC : ΔQ.

ля

измерения издержек на производство

единицы продукции используются категории

средних, средних постоянных и средних

переменных издержек. Средние

общие издержки (average

total cost – ATC)

–

это

издержим, связанные с производством

единицы продукции. Они определяются

путём деления общих издержек TC на объём

выпуска Q: ATC= TC : Q. Средние

издержки

состоят из постоянных (average fixed cost – AFC)

и переменных (average variable cost – AVC) издержек:

ATC=

AVC+ AFC. В

свою очередь, средние

постоянные издержки

определяются, как постоянные затраты,

связанные с производством единицы

выпуска продукции. Они рассчитываются

делением общих постоянных издержек TFC

на объём выпуска Q: AFC= TFC : Q. Средние

переменные издержки

– это переменные затраты, связанные с

производством единицы продукции. Их

величина определяется делением общих

переменных издержек TVC на объём выпуска

Q: AVC=TVC : Q.Для достижения максимальной

прибыли нужно определить необходимый

размер выпуска продукции. Инструментом

экономического анализа служит категория

предельных издержек.

Предельные издержки (marginal

cost – MC)

– это издержки, связанные с производством

дополнительной единицы продукции. Они

определяются по формуле MC=ΔTC : ΔQ, где

ΔTC – приращение совокупных издержек;

ΔQ – приращение объёма выпуска продукции.

Поскольку постоянные издержки не

меняются, их приращение будет равно

нулю. Поэтому предельные издержки

определяются приращением только

переменных издержек: MC=ΔTVC : ΔQ.

Выручку от продаж в бухгалтерском учете отражают двумя способами. Большинство фирм применяет метод начисления. При его использовании выручку от продаж отражают в бухучете и Отчете о прибылях и убытках после перехода права собственности на товары (результаты выполненных работ). Расходы фирмы в этом случае отражают в том отчетном периоде, в котором они фактически были. Оплачены расходы или нет, значения не имеет.

Малые предприятия могут использовать кассовый метод учета доходов и расходов. Суть его в том, что выручку от продаж в бухучете отражают по мере поступления от покупателей оплаты за отгруженные товары (выполненные работы). То есть в момент оприходования денежных средств, имущества или зачета взаимных требований.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками: TR – TC = π, где TR - совокупная выручка;TC - совокупные издержки;π - прибыль.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения. Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю;2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности. Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Основные направления снижения издержек производства

снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

снижение расхода заработной платы на единицу продукции;

сокращение административно-управленческих расходов;

ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

повышение технического уровня производства;

совершенствование организации производства и труда;

изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы. Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются. Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. б) Совершенствование организации производства и труда. Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

в) Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. г) Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

д) Успех борьбы за снижение издержек производства решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Задача 1. Спрос на землю описывается уравнением Q=100-2R, где Q – площадь используемой земли, R – ставка ренты (в тыс. руб. за га). Какова будет равновесная ставка ренты, если площадь доступных угодий составляет 90 га? Какова будет цена 1 га земли, если ставка банковского процента составит 12%.

Равновесный уровень 100-2R=90 R=5т.р.

Цена земли = рента/ставка банковского % = 5/0,12= 41,6 т.р.

Задача 2. К концу года бухгалтер говорит вам, что ваша прибыль 50000 долл. Управляя своей собственной фирмой, Вы упускаете зарплату в 30000 долл., которую Вы могли бы получить, работая в другом месте. 10000 личных средств Вы вложили в свой бизнес. Предполагая, что Вы упускаете 15 % с этих фондов подсчитайте экономическую прибыль. Останетесь ли Вы в этом бизнесе на следующий год?

Прибыль = выручка – издержки

Бух. Прибыль = выручка – внешние(явные) издержки

Экон. Прибыль = выручка – внешние(явные) издержки – внутр.издержки

Бух. Прибыль =50000 долл

Экон. Прибыль =50000долл-30000долл-10000*0,15 = 1850долл

В бизнесе следует остаться так как прибыль положительная

Задача 3. Предприятие находится в условиях совершенной конкуренции. Функция общих затрат от выпуска продукции представлена в таблице:

Если цена товара 9 ден. ед., какой объем производства следует выбрать? Ниже какого уровня должна снизиться цена, чтобы прекратилось производство? Проанализируйте полученный результат.

Выпуск продукции в единицу времени (Q), шт. |

Общие затраты (ТС), ден. Ед. |

Пределные издержки (MC). |

Валовая выручка (TR). |

Прибыль (TR-TC) |

Перменные издержки (VС) |

Средние переменные издержки (AVC) |

Постоянные издержки (FС) |

Предельная выручка (MR) |

0 |

16 |

--- |

0 |

-16 |

0 |

--- |

16 |

9 |

1 |

24 |

8 |

9 |

-15 |

8 |

8 min |

16 |

9 |

2 |

34 |

10 |

18 |

-16 |

18 |

9 |

16 |

9 |

3 |

46 |

12 |

27 |

-19 |

30 |

10 |

16 |

9 |

4 |

60 |

14 |

36 |

-24 |

44 |

11 |

16 |

9 |

5 |

76 |

16 |

45 |

-31 |

60 |

12 |

16 |

9 |

Если цена товара 9 ден. ед., какой объем производства следует выбрать? Ниже какого уровня должна снизиться цена, чтобы прекратилось производство? Проанализируйте полученный результат.

MC 8=24-16, 10=34-24, 12=46-34 и т.д.

TR из условия = 9 и по возрастающей 9+9=18, 18+9=27 и т.д.

FC = TC при 0 выпуске продукции

TC=FC+VC => VC=TC-FC

В условиях совершенной конкуренции MR=Pe=9 ден.ед. (из условия)

Фирма прекратит производство при цене ниже 8 ден.ед., т.е. AVC-min

Задача 4. Рыночный спрос на труд описывается формулой L = 70-W (L – объем использования труда, тыс. чел. – час; W – ставка заработной платы, долл. за час). Рыночное предложение труда описывается формулой L = 4W – 30. Государство устанавливает уровень минимальной заработной платы 30 долл. за час. Определите влияние этой меры на состояние рынка труда (вызовет ли она безработицу, и если да, то какого масштаба).

LD=LS

70-WE = 4 WE - 30

5 WE = 100

WE = 20$

LD(30)=70-30=40

LS(30)=120-30=90

Объем безработицы = LS -LD=90-40=50 тыс. чел/час

Wmin≥ WE? следов. Безработица

Задача 5. По данным таблицы рассчитайте средние валовые, средние постоянные, средние переменные и предельные издержки, изобразите данные величины графически и проанализируйте их динамику в зависимости от объемов выпуска.

Выпуск, шт. |

Общие издержки ден.ед. (TC) |

Средние общие издержки АТС |

Сред. премен. издерж АVC |

Сред. пост. издерж АFC |

MC |

0 |

40 |

-- |

- |

- |

- |

1 |

120 |

120 |

0 |

40/1=40 |

120-40/1-0 = 80 |

2 |

160 |

80 |

60 |

40/2=20 |

40 |

3 |

220 |

73 |

60 |

13,3 |

60 |

4 |

300 |

75 |

65 |

10 |

80 |

5 |

400 |

80 |

72 |

8 |

100 |

6 |

520 |

87 |

80 |

6,6 |

120 |

7 |

660 |

91 |

88 |

6 |

140 |

8 |

820 |

103 |

98 |

5 |

160 |

FC |

VC |

MC |

ATC |

AVC |

AFC |

40 |

- |

- |

-- |

- |

40 |

40 |

80 |

80 |

120 |

0 |

20 |

40 |

120 |

40 |

80 |

60 |

13,3 |

40 |

180 |

60 |

73 |

60 |

10 |

40 |

260 |

80 |

75 |

65 |

8 |

40 |

360 |

100 |

80 |

72 |

6,6 |

40 |

480 |

120 |

87 |

80 |

6 |

40 |

620 |

140 |

91 |

88 |

5 |

40 |

780 |

160 |

103 |

98 |

|

АТС = TC/Q

АFC = FC/Q

АVC = VC/Q = АТС – АFC

VC = TC – FC

MC = ∆ TC/∆Q Графики по этим данным, по оси Х – ATC, AVC, AFC, MC; по оси У - Q

ОПД 1. Сущность, функции и виды предпринимательской деятельности.

Предпринимательская деятельность - производственно-хозяйственная деятельность, осуществляемая на свой страх и риск, направленная на получение прибыли, и не запрещенная законом.

Предпринимательской деятельности присущи некоторые специфические черты, которые иногда также называют принципами предпринимательства: 1) предприниматель всегда выступает как независимый, самостоятельно хозяйствующий субъект; 2) предприниматель несет материальную ответственность за свое дело; 3) предпринимательской деятельности присущ риск, 4) предпринимательская деятельность всегда имеет своей целью получение прибыли.

Субъект ПД: потребители, наемные работники, партнеры, гос-во.

Объекты ПД: инновационная деятельность, производственная, торгово-посредническая.

Различают предпринимательство индивидуальное и коллективное. Индивидуальным называется любая созидательная деятельность одного человека и его семьи. Коллективное предпринимательство — это некоторое дело, которым занят целый коллектив. Оно включает в себя мелкий (до 50 человек), средний (до 500 человек) и крупный (до нескольких тысяч человек) бизнес.

Классификация организаций: по размеру, по форме собственности(част, гос, мун, иные), по виду деятельности, по ист финансирования ()хозяйственные, общественные), по формализации (формальные, неформальные), по отношению к прибыли (коммерч, некоммерч), по орг-прав форме (без обр юр лица, коммерч орг)

В зависимости от связи с основными стадиями воспроизводственного процесса предпринимательство подразделяют на производственное, коммерческое, финансовое, страховое, посредническое.

Производственное предпринимательство Его основу составляет производство любой направленности: материальное, интеллектуальное, творческое.

Сущность коммерческого предпринимательства состоит в продаже предпринимателем готовых товаров, приобретенных им у других лиц.

Финансовое предпринимательство, в котором в качестве предмета купли-продажи выступают деньги, иностранная валюта, ценные бумаги, продаваемые покупателю или предоставляемые в кредит.

Страховое предпринимательство заключается в том, что предприниматель-страховщик гарантирует страхователю за определенную плату компенсацию возможного ущерба имуществу, ценностям, жизни в результате непредвиденного (страхового) случая.

Посредническое предпринимательство характеризуется тем, что предприниматель способствует нахождению продавцами покупателей и наоборот и заключению между ними сделки купли-продажи.

основные функции предпринимательства.

Первая функция — ресурсная. Для любой хозяйственной деятельности необходимы экономические ресурсы: естественные, инвестиционные, трудовые. Предприниматель, начинающий свое дело, способствует их соединению в единое целое, повышая таким образом эффективность экономики. Добивается он этого, осуществляя вторую функцию предпринимательства — организационную. Предприниматель использует свои способности, обеспечивая такое соединение факторов производства, которое призвано способствовать достижению поставленной цели — получению высокого дохода. Третья функция предпринимательства — творческая, связана с новаторством в предпринимательской деятельности.

Прибылью называют доход предпринимателя, получаемый в виде прироста вложенного в производство капитала.

Предпринимательство осуществляется в определенных организационно-правовых формах. Выбор предпринимателем той или иной формы зависит от множества факторов: среды деятельности, финансовых возможностей хозяйствующих субъектов, сравнительных преимуществ той или иной формы. В каждой стране действует свое законодательство по организации предпринимательства. Вместе с тем существуют и некоторые типичные для мировой практики организационно-правовые формы предпринимательской деятельности. К ним относят различные виды хозяйственных товариществ и хозяйственных обществ, а также типы государственных предприятий. В отдельных странах эти основные формы имеют свою модификацию.

2. Характеристики и виды организационно-правовых форм предпринимательства

Хозяйственные товарищества организации, в которых вклады в складочный капитал разделены на доли учредителей

Полное товарищество Товарищество, участники которого от имени товарищества занимаются предпринимательской деятельностью и несут ответственность по его обязательствам не только своими вкладами в складочный капитал ПТ, но и принадлежащим им имуществом.

Товарищество на вере, в котором наряду с полными товарищами имеется хотя бы один участник другого типа — вкладчик (коммандитист), который не участвует в предпринимательской деятельности и несет риск лишь в пределах своего вклада

Хозяйственные общества Коммерческие организации, в которых вклады в уставный капитал разделены на доли учредителей

Общество с ограниченной ответственностью, участники которого не отвечают по его обязательствам и несут риск лишь в пределах своих вкладов в уставный капитал

Общество с дополнительной ответственностью, участники которого солидарно несут субсидиарную (полную) ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставный капитал ОДО

Открытое акционерное общество, уставный капитал которого разделен на определенное число акций, владельцы которых могут отчуждать принадлежащую им часть без согласия других акционеров. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций

Закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций.

Производственные кооперативы Добр объед граждан на основе членства для совместной производственной/иной деятельности, основанной на личном трудовом участии и объединении его членами имущественных паевых взносов

Унитарные предприятия предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество.

Государственное, основанное на праве оперативного управления и созданное на базе имущества, находящегося в федеральной (государственной) собственности. Казенное предприятие создается по решению Правительства Российской Федерации

Муниципальное, основанное на праве хозяйственного ведения и созданное на базе государственной или муниципальной собственности. Создается по решению уполномоченного на то государственного органа или органа местного самоуправления

Некоммерческие организации, не преследующие цель получение прибыли и не распределяющие полученную прибыль между участниками

Потребительский кооператив Добровольное объединение граждан и юр лиц на основе членства с целью удовлетворения материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественные и религиозные организации Добровольное объединение граждан на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей. Вправе осуществлять предпринимательскую деятельность лишь для достижения целей организации. Участники не сохраняют право собственности на переданное организации имущество

Фонды Организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждения Организация, созданная для осуществления управленческих, социально-культурных или иных функций некоммерч хар-ра и финанс-ая им полностью или частично

Объединения юридических лиц Ассоциации (союзы), созданные юридическими лицами в целях координации предпринимательской деятельности и защиты своих имущественных интересов. Члены ассоциации сохраняют свою самостоятельность и права юридического лица