Статистика

1. Сущность и задачи системы национальных счетов (СНС). Методологические основы СНССНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Каждой стадии воспроизводственного цикла: производству продуктов и услуг и связанных с этим процессов образования доходов, первичному и вторичному их распределению и использованию - соответствует счет или группа счетов. Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла - от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в результате труда данного года, и межотраслевого баланса производства и использования продукции и услуг. Они образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой - отношения между различными показателями системы. Информация, которую предоставляет СНС, является основой для формирования и проведения в жизнь государственной политики, направленной на оптимизацию экономических процессов, т.е. для принятия управленческих решений. Потребителями данных СНС являются также научно-аналитические центры, занимающиеся изучением и прогнозированием экономических и политических процессов, представители крупного бизнеса, участие которых в инвестиционном процессе зависит от экономической конъюнктуры, различные общественно- политические организации, которым необходимо получить комплексное представление о социально- экономическом положении страны. Значительный интерес представляют показатели, рассчитанные на основе СНС, для различных международных организаций, так как от уровня экономического развития страны зависят формы международного сотрудничества, размеры и сроки предоставляемых ей кредитов, величина взносов в международные организации и т.д.СНС основана на концепции рыночной экономики, согласно которой в общий итог экономической деятельности включается производство всех товаров и услуг, за исключением услуг, оказываемых домашними хозяйками по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей. В отличие от марксистской экономической концепции в СНС земля и капитал рассматриваются как факторы, участвующие в создании стоимости наравне с трудом.Система национальных счетов Российской Федерации(СНС РФ)начала создаваться в 1991г. в настоящее время СНС РФ адаптируется к новым международным методологическим стандартом по национальным счетам, принятым в 1993 году ООН.Суть СНС сводится к формированию системы обобщающих показателей развития экономики на различных стадиях воспроизводства. Каждой стадии воспроизводства( стадия производства, первичного распределения доходов, вторичного распределения доходов, использование располагаемого дохода на конечное потребление и накопление) соответствует специальный счет или группа счетов. Счета, отражающие экономику в целом, называют консолидированными счетами. Счет представляет собой таблицу, отражающую наличие ресурсов и направление их использования. В каждом счете соблюдается равенство между объемом ресурсов и их использованием. В случае изначального отсутствия этого равенства, для его достижения в счете используются балансирующие статьи.Счет товаров и услуг является счетом денежных потоков. Поток характеризуется величинами тех или иных процессов за период времени, например, производство продукции, покупки товаров, выплаты заработной платы и др. Счета потоков отражают сквозное движение стоимости продукции и услуг через все стадии - от производства до конечного потребления..В СНС важнейшими являются следующие классификации:- институционных единиц по секторам экономики;- отраслей экономики; экономических операций;активов и пассивов;товаров и услуг;расходных органов государственного управления по назначению;налогов и субсидий.Основным методологическим приемом является применение к описанию национальной экономики методов бухгалтерского учета (системы счетов с прямой корреспонденцией по принципу двойной записи бухгалтерского баланса). Применение принципа двойной записи к системе народнохозяйственных показателей придает СНС важное качество - способность количественно отражать не статистические величины, а процесс, происходящий в рамках экономического оборота. Последовательность распространения СНС определяется стадиями воспроизводственного цикла. Базой служит хозяйственный кругооборот, обеспечение замкнутости системы на основе жесткой увязки показателей, предполагающих балансовое равенство совокупных доходов и расходов по секторам и народному хозяйству в целом. Логика национального счетоводства заключается, во-первых в том, что весь процесс общественного воспроизводства может быть представлен как совокупность хозяйственных операций экономических агентов; во-вторых, каждая операция отражается на счетах контрагентов как процессы пополнения их ресурсов или их использования. Счета представляют собой систему именно потому, что они, во-первых, связаны между собой; во вторых, ориентированны на достижение единой цели; в третьих, построены по единому методологическому принципу; в четвертых, они содержат систему взаимосвязанных показателей исчисленных по единым методологическим основам. Основные принципы составления национальных счетов следующие: - счета имеют форму Т, состоят из двух частей разделов. При этом ресурсы (по составляющим их компонентам) отражаются с правой стороны - колонка 'Ресурсы' а их использование отражается в левой части - колонка 'Использование' Важно подчеркнуть, что в каждом счете сумма записей, относящихся к ресурсам, равна сумме записей, относящихся к использованию. В СНС существует четкая классификация счетов. Это обеспечивает дополнительный контроль достоверности отражаемой в счетах информации, увязывает счета.

Различают следующие группы счетов: счета для секторов экономики; счета для отраслей экономики; счета для отдельных экономических операций; счета для экономики в целом (консолидированные счета). Счета для секторов экономики в свою очередь подразделяются на следующие группы: текущие счета; счета накопления; балансы активов и пассивов. Экономические операции в соответствии с различными стадиями процесса воспроизводства могут быть операциями производственными, обменными, или операциями потребления и сбережения. В соответствии с принципом двойной записи принятым в системе, итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов обеспечивающие баланс (равенство) правой и левых частей счета рассчитывается как разность между объемами ресурсов и их использованием. Счета являются регистрацией всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по совершению операций. Поэтому вся экономическая деятельность отражается в счетах операций и в счетах агентов. Счета агентов фиксируют деятельность определенной их категории и группирует все виды экономических операций, в которых агенты принимали участие. Поэтому вся экономическая деятельность отражается в счетах операций и в счетах агентов. Единство принципов составления всех счетов экономики проявляется в наличии системы взаимосвязанных классификаций и основных структурных элементов СНС: экономических операций, хозяйственных единиц и другое, что обеспечивает сводную количественную характеристику различных экономических процессов

2. Методы определения валового внутреннего продукта (ВВП). Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг, произведенных этими единицами для конечного использования Отличие ВВП от национального дохода:1) ВВП - это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг.2) ВВП - это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы независимо от их национальной принадлежности и гражданства, имеющий центр экономического интереса на экономической территории данной страны.3) ВВП - это валовой продукт, потому что он исчисляется до вычетотребления основного капитала.. ВВП может быть исчислен следующими тремя методами :1) как сумма валовой добавленной стоимости (производственный метод);2) как сумма компонентов конечного использования (метод конечного использования);3) как сумма первичных доходов (распределительный метод). 1.ВВП как сумма валовой добавленной стоимости (производственный метод) ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц - резидентов, сгруппированных по отраслям или секторам. ВВП = Валовая добавленная стоимость + Налоги на продукты и импорт+ Субсидии на продукты и импорт.Валовая добавленная стоимость - это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства. Выпуск - это стоимость товаров и услуг, произведенных и оказанных экономическими единицами - резидентами за рассматриваемый период.Выпуск включает:- все товары независимо от их использования- услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций- услуги домашних хозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой. ВВ = R + Прирост запасов(s) где R — стоимость реализованной продукции. S = L – M где L — стоимость продукции, направленной в запасы в течение периода, в ценах на момент направления товаров в запасы; М — стоимость товаров, изъятых из запасов, по ценам на момент изъятия товаров из запасовТипы выпуска: рыночный – нерыночный.Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями - резидентами. налог на добавленную стоимость (НДС) и налоги типа НДС; акцизы;налоги на продажи, покупки, налог с оборота и т.п.;налоги на отдельные виды услуг;налоги на прибыль фискальных монополий;налоги на импорт и экспорт, таможенные пошлины.)Субсидии на продукты - это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями- резидентами. 2) как сумма первичных доходов (распределительный метод).При определении распределительным методом в ВВП включаются следующие виды первичных доходов, распределенных производственными единиц амирезидентами: оплата труда наемных работников; чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт); валовая прибыль / валовой смешанный доход. Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде. Она учитывается на основе начисленных сумм и складывается из двух основных компонентов:а) заработная плата;б) отчисления работодателей на социальное страхование.Заработная плата охватывает все виды заработков. Заработная плата учитывается до вычета налогов и других удержаний, взимаемых с наемных работников. Отчисления на социальное страхование производятся работодателями, чтобы обеспечить наемным работникам в будущем право на получение социальных пособий.Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплатой налогов на производство и импорт. Валовая прибыль и валовые смешанные доходы определяются до вычитания потребления основного капитала. Если его выделить, то получатся чистая прибыль и чистые смешанные доходы.ВВП = W + Q + R + P + TГде W - заработная плата, выплаченная предприятиями и организациями данной страны своим рабочим и служащим, независимо от того, являются ли они резидентами или нерезидентами данной страны;Q - отчисления на социальное страхование;R - валовая прибыль;P - валовой смешанный доход;T - налоги на производство и импорт (за вычетом субсидий).Особенность распределительного метода расчета ВВП заключается в том, что один из его компонентов (валовая прибыль и валовые смешанные доходы) представляет собой балансирующую статью счета образования доходов и рассчитывается сальдовым путем, т. е. как разница между ВВП и другими компонентами первичных доходов (оплата труда и чистые налоги на производство и импорт). Таким образом, по сравнению с двумя другими методами он носит подчиненный характер. 3) как сумма компонентов конечного использования (метод конечного использования); ВВП определяется как сумма следующих компонентов: расходы на конечное потребление товаров и услуг, валовое накопление, сальдо экспорта и импорта товаров и услуг ВВП = C + Ig + G + NXГде С - потребительские расходы населения;Ig - валовые частные инвестиции в национальную экономику;G - государственные закупки товаров и услуг;NX - чистый экспорт, который вычисляется как разность между экспортом и импортом данного государства.Расходы на конечное потребление товаров и услуг -- расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления. Такая группировка показывает, кто финансирует расходы на конечное потребление.Расходы на конечное потребление домашних хозяйств должны учитывать покупки резидентами товаров и услуг за границей (например, во время командировок, туристических поездок) и исключать аналогичные покупки нерезидентов на территории данной страны. Расходы на конечное потребление домашних хозяйств определяются в размере фактической оплаты ими потребительских товаров и услуг, производимой за счет их доходов.В СНС 1993г. введен показатель фактического конечного потребления. Валовое накопление - чистое приобретение резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем.Валовое накопление включает:- накопление основного капитала;- изменение запасов материальных оборотных средств;- чистое приобретение ценностей;Валовое накопление основного капитала представляет собойвложение в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Основной капитал -- это активы, являющиеся результатом производства, которые многократно используются в процессе производства: здания и сооружения, машины и оборудование, транспортные средства; скот племенной, молочный, рабочий; сады, виноградники и другие насаждения; затраты на геологоразведочные работы; затраты на программное обеспечение и базы данных для ЭВМ; оригиналы литературных и художественных произведений (фильмы, звукозаписи, рукописи, являющиеся основой для тиражирования). Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов.

Принципы построения статистических группировок статистической информации.

Группировка — это процесс образования однородных групп на основе расчленения статистической совокупности на части или объединения изучаемых единиц в частные совокупности по существенным признакам.Различают следующие виды группировок: типологическая группировка, т.е. разделение качественно разнородной совокупности на классы или однородные группы;структурная группировка, в которой происходит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо варьируемому признаку.аналитическая группировка, выявляющая взаимосвязи между изучаемыми явлениями и их признаками (факторными и результативными); комбинированная группировка, образованная по двум или более признакам.

3. Принципы построения статистических группировок 1. Выбор группировочного признака — признака, по которому производится разбиение совокупности на отдельные группы. В качестве признака необходимо использовать существенные обоснованные признаки. Группировочный признак — это основание (свойство объекта) для разделения объектов на группы.Признаки различаются-:по форме выражения (атрибутивные и количественные);

- по характеру колебания (альтернативные «да», «нет»; множественные);

- по роли во взаимосвязи явлений (результативные — могут меняться в зависимости от ситуации и целей анализа; факторные — воздействующие на другие признаки).2. Определение количества групп. Если в основание группировки положен атрибутивный признак, то количество групп будет столько, сколько существует градаций (уровней) данного признака. Если основание группировки — количественный признак, то при определении количества групп в каждом конкретном случае следует исходить не только из степени колеблемости признака, но и из особенностей объекта и цели исследования.Если совокупность состоит из большого числа единиц и распределение единиц по группировочному признаку близко к нормальному, для определения количества групп (m) используют формулу Стерджесса: m = 1+3,322·lg N, (2.1)где N — численность единиц совокупности.

3. Выбор интервала группировки:Интервал группировки - это значение варьирующего признака, лежащее в определенных пределах. Нижняя граница интервала - это значение наименьшего признака в интервале. Верхняя граница - это наибольшее значение в интервале.Величина интервала - это разница между верхней и нижней границами.Интервалы группировок могут быть равными и неравными. Равные интервалы применяются в тех случаях, когда значение количественного признака внутри совокупности изменяется равномерно. Величина равных интервалов определяется по формуле:

i = (Xmax - Xmin) / n

i - величина интервала

Xmax - максимальное значение признака в совокупности

Xmin - минимальное значение признака в совокупности

n - число групп

Правила округления интервалов:

Если интервал имеет один знак ДО запятой, то полученное значение округляется до десятых (0,88 = 0,9; 8,715 = 8,7)

Если величина интервала имеет два знака ДО запятой, то полученное значение округляется до целых (11,11 = 11; 29,98 = 30)

Если интервал трех, четырех и более значимое число, то интервал принимают кратным 50 или 100

Интервалы бывают открытые и закрытые. Закрытым считается интервал, в котором есть и нижняя и верхняя границы, в противном случае интервал считается открытым. При решении задач неизвестную границу открытого интервала определяют по величине смежного с ним интервала.

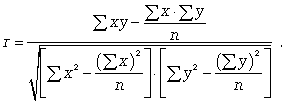

4. Линейный коэффициент корреляции, пределы его изменений.Корреляционная связь - это связь, где воздействие отдельных факторов проявляется только как тенденция (в среднем) при массовом наблюдении фактических данных. Примерами корреляционной зависимости могут быть зависимости между размерами активов банка и суммой прибыли банка, ростом производительности труда и стажем работы сотрудниковКоэффициент корреляции показывает, насколько тесно две переменных связаны между собой.Для определения степени тесноты парной линейной зависимости(т.е. такие, которые выражаются уравнением линейной функции.) служит линейный коэффициент корреляции r, для расчета которого можно использовать, например, две следующие формулы:

![]()

Линейный коэффициент корреляции может принимать значения в пределах от -1 до + 1 или по модулю от 0 до 1. Чем ближе он по абсолютной величине к 1, тем теснее связь. Знак указывает направление связи: «+» - прямая зависимость, «-» имеет место при обратн Парная регрессия характеризует связь между двумя признаками: факторным и результативным. Аналитически связь между ними описывается уравнениями прямой, гиперболы, параболы и т. д.

1) Если результативный признак с увеличением факторного признака равномерно возрастает или убывает, то такая зависимость является линейной и описывается уравнением прямой:

ух=а0+а1х,

5. Аналитическое выравнивание ряда динамики.Более совершенным приемом изучения общей тенденции чем. Метод укрупнения интервалов.. Метод скользящей средней,в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. Логический анализ при выборе вида уравнения может быть основан на рассчитанных показателях динамики, а именно:если относительно стабильны абсолютные приросты (первые разности уровней приблизительно равны), , сглаживание может быть выполнено по прямой;если абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны), можно принять параболу второго порядка;при ускоренно возрастающих или замедляющихся абсолютных приростах - параболу третьего порядка; при относительно стабильных темпах роста- показательную функцию.Для аналитического выравнивания наиболее часто используются следующие виды трендовых моделей: прямая (линейная), парабола второго порядка, показательная (логарифмическая) кривая, гиперболическая.Цель аналитического выравнивания- определение аналитической или графической зависимости. На практике по имеющемуся временному ряду задают вид и находят параметры функции, а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости; линейная, параболическая и экспоненциальная.После выяснения характера кривой развития необходимо определить ее параметры, что можно сделать различными методами: 1) решением системы уравнений по известным уровням ряда динамики;2) методом средних значений (линейных отклонений), который заключается в следующем: ряд расчленяется на две примерно равные части, и вводятся преобразования, чтобы сумма выровненных значений в каждой части совпала с суммой фактических значений, например, в случае выравнивания прямой линии ;3) выравниванием ряда динамики с помощью метода конечных разностей;4) методом наименьших квадратов: это некоторый прием получения оценки детерминированной компоненты , характеризующих тренд или ряд изучаемого явления.Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ.Для менеджера предпочтительно применение именно этого метода, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда. Однако его применение требует достаточных знаний в области высшей математики и математической статистики.