Додаток в Приклади оформлення заголовків структурних частин та підрозділів розділ 1

ЕКОНОМІЧНА СУТНІСТЬ, РОЛЬ ТА ЗНАЧЕННЯ ПОДАТКОВОЇ ПОЛІТИКИ

(14 кегель, по центру, великі букви, жирний шрифт)

↕ 3 інтервали

1.1. Економічна сутність податкової політики

(14 кегель, з абзацу, перша велика, жирний шрифт)

↕ 2 інтервали

Могутність сучасної цивілізації стрімко росте, а наука і техніка відкриває нові горизонти.

↕ 2 інтервали

1.2. Використання інструментів податкової політики

(14 кегель, з абзацу, перша велика, жирний шрифт)

↕ 2 інтервали

У сучасних умовах Державна податкова служба України здійснює реалізацію податкової політику, як комплекс економічних, організаційних заходів.

Додаток г Приклад оформлення змісту роботи

ЗМІСТ

(14 кегель, по центру, великі букви, жирний шрифт)

↕ 3 інтервали

ВСТУП………………………...…………………………………………………………...4

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ФУНКЦІОНУВАННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАНН...9

1.1. Теоретичні та історичні основи побудови податкової системи держави………………………………………………………………………..9

1.2. Характеристика та склад податкової системи України……..……..…20

РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ У ФОРМУВАННІ ДОХОДІВ ДЕРЖАВИ ЗА 2010 – 2012 РОКИ....................……………….………….………………...……...35

2.1. Оцінка структури та динаміки податкових надходжень в України за 2010 – 2012 роки……….…………….…………………………..………….35

2.2. Аналіз результатів мобілізації податків та зборів в Чернівецькій області за 2010 – 2012 роки …………………………………………..….....50

РОЗДІЛ 3. СУПЕРЕЧНОСТІ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ ТА НАПРЯМКИ ЇХ ВИРІШЕННЯ В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ……………………………………………………...65

3.1. Суперечності та недоліки податкової системи України…….….…....65

3.2. Напрями удосконалення податкової системи України в сучасних умовах господарювання ……….……………….……...………….………..75

ВИСНОВКИ І ПРОПОЗИЦІЇ……………………..…………………………..………...85

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ………….……………………….…………....90

Додатки……………………………………………………………….…...…….…...128 Додаток д Приклад оформлення "Списку"

До місцевих податків належать:

податок на нерухоме майно, відмінне від земельної ділянки;

єдиний податок.

АБО

До місцевих податків належать:

податок на нерухоме майно, відмінне від земельної ділянки;

єдиний податок.

АБО

До місцевих податків належать:

Податок на нерухоме майно, відмінне від земельної ділянки.

Єдиний податок.

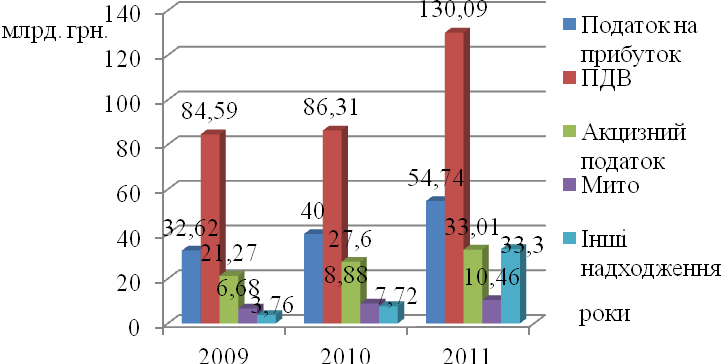

Додаток е Приклад оформлення таблиць та рисунків

Таблиця 2.1

Структура доходів Державного бюджету України за 2010 – 2012 роки

млрд. грн.

Показник |

2010 рік |

2011 рік |

2012 рік |

Відхилення (+, - ) звітного періоду до |

|

2010 року |

2011 року |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Доходи |

225,32 |

233,90 |

314,61 |

89,29 |

80,71 |

Податкові надходження |

148,92 |

166,90 |

261,60 |

112,68 |

94,7 |

Продовження табл. 2.1

1 |

2 |

3 |

4 |

5 |

6 |

Неподаткові надходження |

66,29 |

65,10 |

49,08 |

-17,21 |

-16,02 |

Інше |

9,50 |

1,90 |

3,93 |

-5,57 |

2,03 |

2010

2011

2012

Рис. 2.1. Динаміка податкових надходжень до Державного бюджету України