Тема 15. Инвестиции и их экономическая эффективность

Под инвестиционной деятельностью понимается вложение инвести- ций (денежных средств, ценных бумаг, недвижимости, оборудования и др.) и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционный цикл состоит из трех стадий: подготовительной, инве- стиционной и эксплуатационной (рис. 15.3).

модернизации действующих предприятий, освоения новейших технологий и техники, увеличения объема производства и получения прибыли. Классификация инвестиций:

по формам собственности: частные, цель которых получение при- были и государственные, осуществляемые также с целью регулиро- вания развития экономики.

по объектам вложения: финансовые инвестиции (акции, облигации и иные ценные бумаги) и производственные инвестиции (матери- альные — инвестиции в основной и оборотный капитал и нематериаль- ные — инвестиции в имущественные права, в кадры, в научно- исследовательские и опытно-конструкторские разработки — НИОКР).

Экономическая эффективность производственных инвестиций

Для оценки экономической эффективности инвестиций используются следующие показатели:

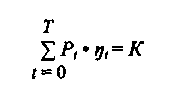

1. Чистый дисконтированный доход (ЧДД) — это разница между будущим доходом от реализации проекта, в который вкладываются инвестиции и инвестиционными вложениями за расчетный период времени, приведенными к одному году и определяется как:

Рис.

15.3. Инвестиционный

цикл

Рис.

15.3. Инвестиционный

цикл

На протяжении первых двух стадий происходит вложение средств, в те- чение третьей — их возврат и получение дохода.

Каждая из стадий может разделяться на этапы в соответствии с постав- ленными задачами, которые в свою очередь подразделяются на отдельные виды работ. Работы, выполняемые на каждой стадии инвестиционного про- цесса (цикла), зависят от объекта вложения инвестиций.

Таким образом, работы, выполняемые в процессе инвестирования средств в обновление оборудования, будут существенно отличаться от ра- бот выполняемых при инвестировании в капитальное строительство.

Объектом инвестиционной деятельности являются инвестиции.

Участниками инвестиционного процесса являются: инвестор, заказчик, генподрядчик, субподрядчики, поставщики товарно-материальных ценно- стей, строительной техники и оборудования, проектно-изыскательские ор- ганизации и др.

По финансовому определению инвестиции — это все виды активов (де- нежные средства, ценные бумаги, машины, оборудование, лицензии, технологии, ноу-хау и другие ценности), вкладываемые в объекты пред- принимательской и иной деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

По экономическому определению инвестиции — это долгосрочные вло- жения средств как внутри страны, так и за рубежом в целях создания новых и

где Т — продолжительность расчетного периода (лет); t — порядковый но- мер года; Р, — предполагаемые годовые денежные поступления от реализа- ции проекта в течение Т лет; К, — величина ежегодных инвестиций в денеж- ном выражении; //, = 1: (1 + Е)' — коэффициент дисконтирования, где Е — норма дисконта (%). Если инвестиции единовременные (К), то ЧДД рассчи- тывается как:

Если ЧДД инвестиционного проекта положителен, проект является эф- фективным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуще- ствлен при отрицательном ЧДД, инвестор понесет убытки.

Задача 15.1.

Инвестиционный проект предполагается реализовать за 3 года. Планиру- ется, что будущий проект за 1 год принесет доход в 10 млн. руб., за 2 год — 15 млн. руб. и за 3 год — 20 млн. руб. Инвестиции являются единовремен- ными и их сумма составляет 14 млн. руб. При этом норма дисконта Е — 10%. Определить ЧЧД.

Если инвестиции единовременные (К), то срок окупаемости рассчитыва- ется как:

2. Индекс доходности (ИД) — это отношение будущего дохода от реализации проекта, в который вкладываются инвестиции к величи- не этих инвестиций за расчетный период времени, приведенными к одному году и определяется как:

Если инвестиции единовременные (К), то индекс доходности рассчиты- вается как:

Проект считается эффективным, если ИД > 1.

4. Внутренняя норма доходности (ВИД) — это норма дисконта (£), при которой будущий доход от реализации проекта, в который вкла- дываются инвестиции, равен величине этих инвестиций. ВНД находят путем решения следующего уравнения:

![]()

Если

расчет ЧДД инвестиционного проекта

дает ответ на вопрос являет-

ся

он эффективным или нет при некоторой

заданной норме дисконта (Е), то

ВНД

проекта определяется в процессе расчета

и затем сравнивается с тре-

буемой

инвестором нормой дохода на вкладываемые

инвестиции.

Если

расчет ЧДД инвестиционного проекта

дает ответ на вопрос являет-

ся

он эффективным или нет при некоторой

заданной норме дисконта (Е), то

ВНД

проекта определяется в процессе расчета

и затем сравнивается с тре-

буемой

инвестором нормой дохода на вкладываемые

инвестиции.

В случае, когда ВНД равна, или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправда- ны, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует от- давать ЧДД.

Ни один из перечисленных показателей сам по себе не является доста- точным для принятия проекта. Решение об инвестировании в проект долж- но приниматься с учетом значений всех перечисленных показателей.