Теория анализа хозяйственной деятельности

Объективная необходимость возникновения анализа хозяйственной деятельности.

Освещая историю становления и возникновения анализа хозяйственной деятельности нужно отметить, что возникновение экономического анализа, как средства познания сущности экономических явлений, по последним данным ученых относится к 4 тыс. до нашей эры.

Его появление связывают с возникновением бухгалтерского учета и балансоведения.

Теоретическое и практическое развитие анализ получил во второй половине 19 века.

Обособление анализа хозяйственной деятельности в специальную отрасль знаний произошло в первой половине 20 века.

В 30-е годы 20 века курс анализ хозяйственной деятельности был введен в программы вузов СССР.

Именно в эти годы произошло становление АХД как науки, и он стал применяться на практике для комплексного системного изучения экономики предприятия и поиска резервов увеличение производства продукции.

Большой вклад в разработку методической базы внесли такие ученые экономисты, как Стражев В. И., Русак Н. А., Савицкая Д. В., Шеремет А. Д. и другие.

Современное состояние науки – это состояние развития. Перспектива АХД зависит от запросов практики. В условиях командно-административной системы управления он не находил широкого применения, т.к не было нужды в обосновании управленческих решений, все решения исходил сверху.

Совершенствование экономического механизма через переход к рынку конкуренции предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке.

Понятие об анализе хозяйственной деятельности, сущность и значение.

Термин «анализ» в переводе с греческого означает – «разделяю», «расчленяю».

Анализ (в узком плане) – это расчленение явления или предмета на составные части и изучение их как частей целого.

Анализ (в широком плане) – это способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всем многообразии связей и зависимостей.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение во всем многообразии связей и зависимостей.

Сущность АХД заключается в исследовании и объективной оценке производственно-хозяйственной деятельности, в научном обосновании бизнес планов и контроле за их выполнение, в исследовании экономических процессов, обусловивших из факторов и причин.

Значение анализа в выявлении внутрихозяйственных резервов и разработка мероприятий по их реализации, а так же в выявлении и устранении негативных явлений в работе предприятий.

Виды анализа хозяйственной деятельности

По степени охвата

По времени

Сплошной

Выборочный

Предварительный

Последующий

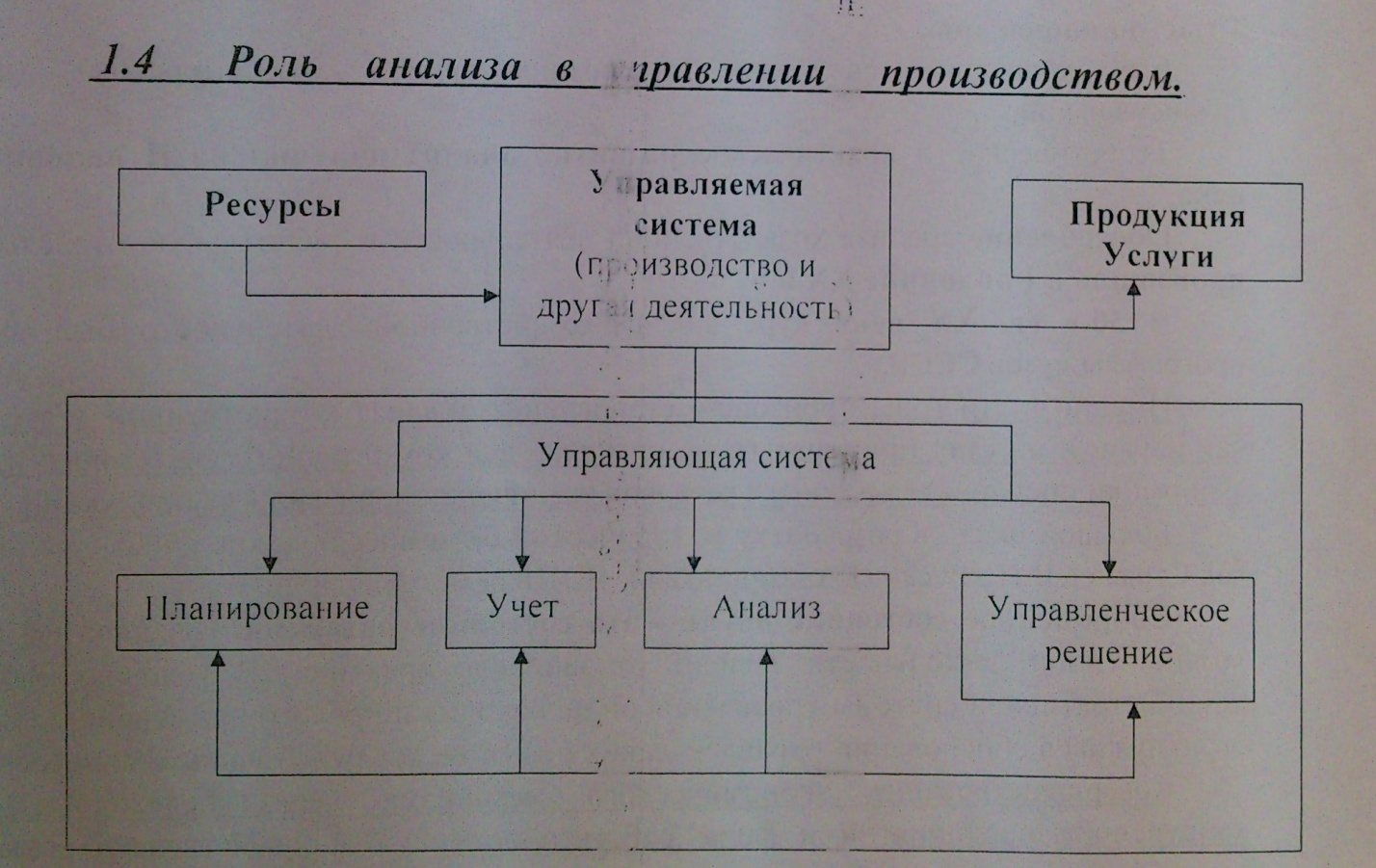

1.4 Роль анализа в управлении производством

Организация представляет собой взаимосвязанную систему между производством и управлением. Система управления состоит из 4-х функций :

Планирование – на данной стадии намечается программа эффективного функционирования производства.

Учет – он обеспечивает постоянный сбор данных необходимый для управления производством.

Анализ - на основании полученной информации систематизирует, обобщает, изучает полученные показатели и на основании полученных результатов исследования принимается управленческое решение.

Роль анализа в процессе производства заключается в определении и использовании резервов, содействии экономному использованию ресурсов, внедрении передового опыта и предупреждению излишних затрат.

Таким образом, АХД является важным элементом в системе управления, основой разработки управленческих решений, действенным средствам выявления внутрихозяйственных резервов.

Предмет, объект, принципы и задачи

Предметом АХД – являются экономические процессы, которые происходят в результате хозяйственной деятельности.

Объектом АХД – являются экономические результаты в хозяйственной деятельности.

Принципы экономического анализа:

Государственность – основывается на государственных законах.

Научность – раскрывающая экономическую сущность изучаемого явления и процесса, тенденции и темпы изменения.

Объективность – предполагающая обеспеченность и доказательность выводов.

Комплексность – требующая всестороннего изучения явления и процессов.

Оперативность – приводится в установленные сроки.

Массовость – предполагает участие в проведении анализа как можно большего количества людей.

Информационное обеспечение анализа хозяйственной деятельности

Экономическая информация – совокупность сведений о деятельности предприятий, их структурных подразделений, отражаемая в экономических показателях.

Экономическая информация может быть разделена на:

Планово-нормативную;

Учетно-отчетную.

Качество используемой при анализе информации оценивается по 4 признакам:

Полнота;

Достоверность;

Своевременность формирование;

Возможность использования.

Способы традиционного анализа

Способ сравнения

Балансовый способ

Использование абсолютных, относительных и средних величин

Графический способ

Способ группировки информации

Балансовый способ, служит для отражения соотношений, пропорций, двух групп, взаимосвязанных показателей , итого которых должны быть равны или тождественны. Этот метод широко применяется в бухгалтерском учете и планировании. В частности этот способ используется для проверки правильности определения влияния факторов на прирост величины результативного показателя.

В анализе он используется как вспомогательное средство для проверки исходных сведений, а также для проверки правильности определения аналитических расчетов.

В анализе на основе балансового способа разработан один из способов факторного анализа – метод долевого участия.

Способ относительных и средних величин

Экономические явления, изучаемые в АХД имеют количественную определенность, которая выражается в абсолютных и относительных величинах.

Абсолютные величины показывают количественные размеры явления в единицах меры, объема, стоимости и так далее безотносительно к размеру других явлений.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления, но взятой за другое время или по другому объекту.

Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Она выражается в форме коэффициентов или процентов.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины.

В АХД используются различные типы средних величин: среднеарифметические, среднеквадратичные и так далее.

Среднее величины имеют существенный недостаток – так как нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрывается плохо работающие хозяйственные подразделения.