Лекція 7.2

1 Сутність поняття „операційний бюджет підприємства ”, його мета й основні завдання

2 Класифікація операційних бюджетів на підприємстві, їх характеристика

3 Технологія побудови основних операційних бюджетів підприємства

4 Проблеми та недоліки методичних підходів щодо розробки операційних бюджетів.

1 Сутність поняття „операційний бюджет підприємства ”, його мета й основні завдання

В операційному бюджеті господарська діяльність підприємства відображається через систему спеціальних техніко-економічних показників, що характеризують окремі сторони та стадії виробничо-господарської діяльності.

Кінцевою метою операційного бюджету є складання зведеного плану прибутків та збитків.

Операційні бюджети - бюджети витрат і бюджети доходів, на підставі яких складають бюджет прибутку.

Операційними є:

бюджет продажу,

бюджет виробництва,

бюджет придбання матеріалів,

бюджет матеріалів,

бюджет прямих витрат на оплату праці,

бюджет виробничих накладних витрат,

бюджет собівартості виготовленої продукції,

бюджет собівартості реалізованої продукції,

бюджет адміністративних витрат,

бюджет витрат на збут,

бюджет фінансових результатів, тощо;

Операційний бюджет складається з ряду бюджетів (або підбюджетів) другого рівня:

бюджету продажів;

бюджету виробництва;

бюджету запасів готової продукції (товарних залишків);

бюджету постійних (загальногосподарських і загальних комерційних) витрат;

бюджету закупівель тощо.

У свою чергу, деякі бюджети другого рівня складаються з бюджетів третього рівня.

Бюджети третього рівня можуть розкладатись на бюджети четвертого рівня і т.д., залежно від масштабів і різноманіття господарських опера цій підприємства.

Наприклад, бюджет виробничих витрат є бюджетом третього рівня і включається в бюджет виробництва, а бюджет прямих матеріальних витрат – бюджетом четвертого рівня, що входить до складу бюджету виробничих витрат.

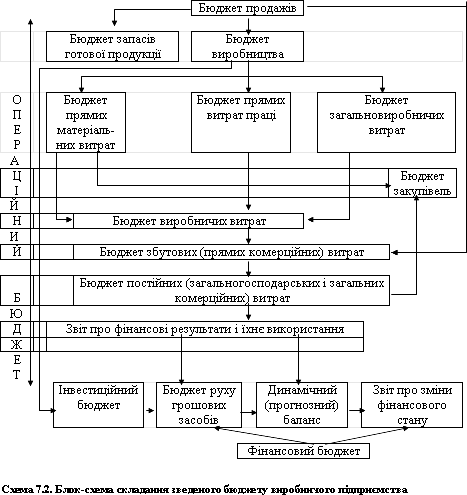

Таким чином, для зведеного бюджету виробничого підприємства характерна багатоступінчаста ієрархічна структура (рис. 7.2).

Кожний вид підбюджетів різних рівнів займає свою, строго визначену ”нішу” і відіграє свою чітку роль у технології складання зведеного бюджету підприємства.

2 Класифікація операційних бюджетів на підприємстві, їх характеристика Види операційних бюджетів та їх особливості

До операційних бюджетів виробничого підприємства належать:

бюджет продаж;

бюджет виробництва;

бюджет виробничих запасів;

бюджет прямих витрат на матеріали;

бюджет прямих витрат на оплату праці;

бюджет загальновиробничих витрат;

бюджет амортизаційних відрахувань;

бюджети витрат на збут та адміністративних, тощо.

Залежно від специфіки діяльності підприємства за своїм складом операційні бюджети можуть відрізнятись.

Так, наприклад у ВАТ ”Молочноконсервний комбінат дитячих продуктів” розроблено подібні, але дещо відмінні операційні бюджети:

бюджет продаж в натуральному та вартісному виразі;

бюджет виробництва в натуральному виразі;

бюджет молочної сировини в натуральному та грошовому виразі;

бюджет прямих витрат на матеріали;

бюджет енергоносіїв;

бюджет праці;

бюджет виробничої собівартості, який деталізується в бюджетах по всіх елементах виробничих витрат (бюджет матеріальних витрат, бюджет трудових витрат, бюджет загальновиробничих накладних витрат), бюджети витрат на збут та адміністративних витрат;

бюджет загальновиробничих накладних витрат;

бюджет витрат на збут;

бюджет адміністративних витрат