3 Характеристика короткострокових і довгострокових бюджетів

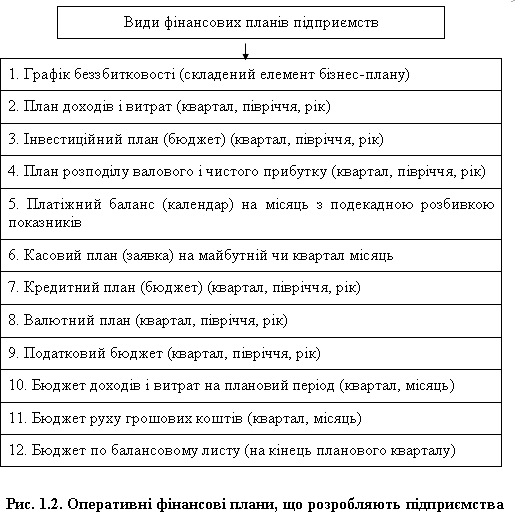

Узагальнення практики фінансового планування дозволяє виділити такі види оперативних або короткосрокових фінансових планів (рис. 3.3).

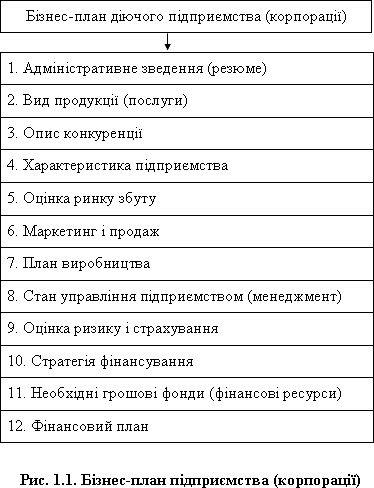

Бізнес-план або довгостроковий фінансовий план підприємства підприємства має наступну структуру (рис.3.4):

1) короткий опис бізнес-плану;

2) стратегія бізнесу (управлінська структура, організація бізнесу, цілі щодо якості і видів продукції, кваліфікаційна підготовка персоналу);

3) маркетингова стратегія і визначення ринків збуту (аналіз конкурентоспроможного середовища, споживчого попиту, виявлення сильних і слабких сторін бізнесу, ефективність сектора економіки);

4) експлуатація та виробництво (плани розвитку, оцінка виробничих потужностей і т. д.);

5) управлінський процес (кількісний і якісний показник команди управління);

6) фінансова політика (визначення грошових потоків, рівень прибутковості виробництва і т. д.);

7) певні фактори ризику (наявність технічних і фінансових ризиків, розрахунок точки беззбитковості та коефіцієнтів, що характеризують фінансовий стан);

8) додатки.

4 Розробка регламенту бюджетування

Впровадженню системи бюджетування на підприємстві необхідний ряд обов'язкових умов, без яких ця система не зможе працювати.

По-перше, підприємство повинне мати у своєму розпорядженні відповідну методологічну і методичну базу розробки, контролю й аналізу виконання зведеного бюджету, а працівники управлінських служб повинні бути досить кваліфікованими, щоб уміти застосовувати цю методологію на практиці. Методична і методологічна база складання, контролю й аналізу виконання зведеного бюджету представляє собою аналітичний блок (або складову) бюджетного процесу.

По-друге, для розробки бюджету, контролю й аналізу його виконання потрібна відповідна кількісна інформація про діяльність підприємства, достатня для того, щоб уявити собі його реальний фінансовий стан, рух товарно-матеріальних і фінансових потоків, основні господарські операції. Отже, на підприємстві повинна існувати система управлінського обліку, що реєструє факти господарської діяльності, необхідні для забезпечення процесу складання, контролю й аналізу зведеного бюджету.

Система управлінського обліку на підприємстві складає основу облікового блоку (складову) бюджетного процесу.

По-третє, бюджетний процес реалізується через відповідну організаційну структуру і систему управління, що існують на підприємстві.

Розробка фінансової структури підприємства включає:

1) аналіз існуючої організаційної структури підприємства;

2) розробку удосконаленої організаційної структури;

3) вибір типів центрів фінансової відповідальності (ЦФВ);

4) розподіл організаційних ланок за ЦФВ;

5) визначення відповідальних працівників за ЦФВ.

Така фінансова структура нормативно закріпляється у внутрішньому регламенті підприємства у таких розроблених положеннях – ”Положенні про фінансову структуру підприємства” (Додаток 3) на основі ”Положення про виробничу структуру” (Додаток 1) та ”Положення про організаційну структуру” (Додаток 2).

Розробка регламенту планування (Хто? Коли? Що? В якому вигляді? Кому? На підставі якої інформації? Хто повинен надати інформацію? Що потрібно зробити з отриманою інформацією?) включає розробку:

горизонту / кроку планування;

процесу планування;

формату планування;

регламенту поточного корегування планів.

Розробка регламенту бюджетування для кожного Центру Фінансової відповідальності (ЦФВ), що включає:

визначення структури ЦФВ;

формування бюджетів та встановлення відповідальності за статтями в ЦФВ;

формування регламентів планування ЦФВ.

Регламенти планування та бюджетування закріплені в Положенні про бюджетування підприємства (Додаток 4).

Вказані вище Положення мають статус внутрішньофірмових нормативних документів – стандартів підприємства, які входять до системи менеджменту та управління якістю.

Регламентація. Результати всіх проведених робіт з бюджетування повинні бути формалізовані, тобто, закріплені в регламентних документах підприємства. Для цього всі етапи завершуються підготовкою відповідних Положень. З урахуванням специфіки підприємства перелік їх може відрізнятися.

До основних з них відносять:

Положення про фінансову структуру

Положення про облікову політику

Положення про бюджети

Положення про планування

Положення про центри фінансової відповідальності (ЦФВ).

Виконання робіт із приведеного вище етапу здійснюють шляхом покрокових дій, зміст і порядок яких охарактеризовані нижче.

Серед різних статей бюджетів найскладнішими щодо їх визначення є витрати та розробка бюджетів витрат центрів відповідальності. Часто бюджети витрат підприємства формують на основі фактичних витрат за минулий рік. Методичним обґрунтуванням складання бюджетів витрат центрів відповідальності можуть бути нижченаведені.