2. Зміст і значення оперативного фінансового плану

Оперативне фінансове планування необхідне підприємству для контролю за фактичним надходженням грошових коштів на поточний рахунок, витрачанням коштів у процесі господарської діяльності та виконання поточного фінансового плану. Це пояснюється тим, що фінансове забезпечення операційної та інвестиційної діяльності відбувається за рахунок власних та залучених коштів і потребує повсякденного ефективного контролю за формуванням і використанням фінансових ресурсів.

Річний фінансовий план (план доходів та витрат) характеризує обсяг фінансових ресурсів, необхідних для фінансово-господарської діяльності за рік. Він є орієнтиром для фінансової роботи підприємств у плановому році.

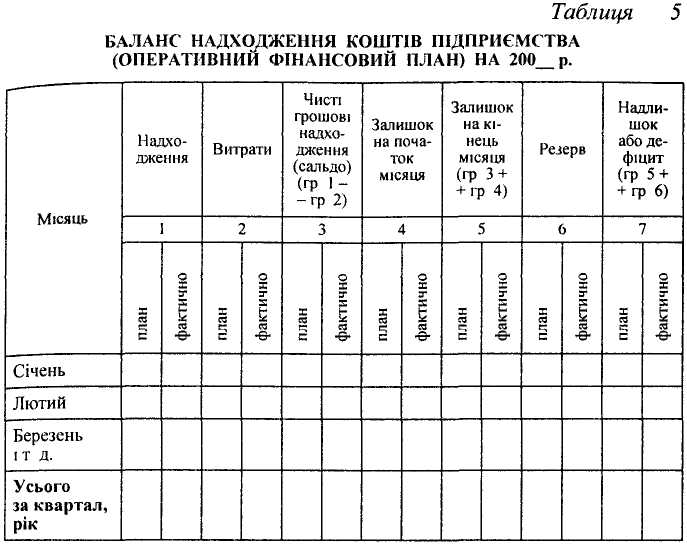

Виконання фінансового плану здійснюється безпосередньо в процесі фінансово-господарської діяльності, забезпечуючи стабільну платоспроможність підприємства через оперативне фінансове планування. З цією метою доцільно складати оперативний фінансовий план (табл. 1).

Баланс надходжень коштів показує, коли в підприємства виникають тимчасово вільні кошти, а коли воно має додаткову потребу в них. Це дає фінансовому менеджеру можливість тимчасово вільні фінансові кошти вкласти на депозитні рахунки комерційних банків або інвестувати в цінні папери для одержання доходів, а в періоди, коли виникає додаткова потреба, - забезпечити залучення коштів.

Більшість підприємств складають оперативні фінансові плани як окремі складові системи оперативного фінансового планування, зокрема платіжний, податковий календар та касовий план.

Платіжний календар складають на квартал із розбивкою за місяцями або на місяць із розбивкою за декадами.

За допомогою платіжного календаря підприємство:

узгоджує свої грошові надходження і майбутні витрати;

формує інформацію про рух грошових потоків і витрат;

здійснює аналіз платежів (за сумами і джерелами надходження);

визначає потребу в короткостроковому кредиті за тимчасового «незбігання» грошових надходжень і зобов'язань;

розраховує (за сумами і строками) тимчасово вільні грошові кошти підприємства та визначає найефективніші напрями їх використання;

У платіжному календарі відображається весь грошовий оборот підприємства, позиковий та інші рахунки підприємства в банку, тобто фіксується рух грошових коштів за джерелами їх надходження та напрямами використання.

У розділі календаря «надходження коштів» фіксуються всі види грошових платежів та надходжень підприємств незалежно від їхніх джерел та напрямів використання, тобто показано увесь грошовий оборот за певний проміжок планового періоду.

Інформаційною базою для складання платіжного календаря служать:

план реалізації продукції;

кошторис витрат на виробництво;

план капітальних інвестицій;

виписки з рахунків підприємства і додатки до них;

договори;

внутрішні накази;

графік виплати заробітної плати;

рахунки-фактури.

Перевищення запланованих витрат над очікуваними надходженнями означає недостатність власних можливостей для їх покриття і може бути ознакою погіршання фінансового стану.

Основними заходами підприємства із забезпечення синхронності грошових надходжень і платежів можуть бути такі:

перенесення частини першочергових витрат на наступний календарний період;

прискорення відвантаження і реалізації продукції;

погашення дебіторської заборгованості;

залучення додаткових джерел.

Надлишок грошових коштів переважно свідчить про фінансову стійкість і платоспроможність підприємства. Для отримання додаткового прибутку ці кошти можуть бути інвестовані в короткострокові цінні папери.

Підприємства поряд з платіжним календарем складають податковий календар, де вказують перелік податків і дати їх сплати. Деякі підприємства розробляють платіжні календарі за окремими видами руху грошових коштів (платіжний календар з розрахунків із постачальниками, платіжний календар з обслуговування боргів тощо).

Крім платіжного і податкового календарів підприємство складає касовий план — план обороту готівки, що відображає надходження і виплати готівки через касу. Касовий план необхідний для контролю за надходженнями і витратами готівки. Особливе значення має касовий план для підприємств торгівлі і громадського харчування, де значну частку надходжень становить саме готівка.

Касовий план усі підприємства мають подати за 45 днів до початку відповідного кварталу до банку, що з ним підприємство уклало договір про розрахунково-касове обслуговування. Крім цього, касовий план необхідний підприємству ще й для того, щоб якомога точніше уявляти обсяг зобов'язань перед працівниками підприємства щодо виплати заробітної плати та інших виплат. Банку, котрий обслуговує підприємство, також необхідний його касовий план для складання власного зведеного касового плану з обслуговування своїх клієнтів.

Використання розглянутих систем і методів фінансового планування забезпечує цілеспрямованість фінансової діяльності підприємства і підвищує її ефективність.

Важливе місце в оперативній фінансовій роботі підприємства належить своєчасному погашенню кредиторської і стягненню дебіторської заборгованості.

На підприємстві має бути організований повсякденний оперативний контроль за платежами та надходженням матеріальних цінностей, виконанням фінансових зобов'язань перед бюджетом, державними цільовими фондами, банками. Необхідно періодично перевіряти дебіторську заборгованість за даними бухгалтерського обліку та звітності, інвентаризації, виявляти сумнівну заборгованість.

Дебіторська заборгованість, що відповідає узгодженому сторонами строку оплати, є нормальним явищем у фінансово-господарській діяльності. Дебіторська заборгованість, яка перевищує погоджені строки платежів, знижує платоспроможність підприємств. Саме тому необхідно ретельно аналізувати стан заборгованості кожного суб'єкта господарювання за такими статтями: розрахунки з покупцями, з підзвітними особами, з іншими дебіторами; векселі одержані; аванси видані; бюджетні платежі, платежі із соціального страхування, з оплати праці.

Підприємство, ураховуючи реальні умови, має постійно визначати та аналізувати:

загальну суму дебіторської заборгованості, строки її виникнення, питому вагу простроченої заборгованості, імовірність її погашення;

відсоток неповернення дебіторської заборгованості, що припадає на одного або кількох головних боржників;

питому вагу векселів у загальному обсязі дебіторської заборгованості (тимчасово розрахунки векселями призупинено).

У складі залучених коштів суттєве місце займає кредиторська заборгованість. Якщо кредиторська заборгованість підприємства виникає в процесі господарських зв'язків з іншими господарськими суб'єктами в межах нормального документообороту та відповідних форм розрахунків, то вона не суперечить чинному законодавству і не може справити негативного впливу на фінансовий стан інших суб'єктів господарювання. Якщо ж кредиторська заборгованість виникла внаслідок порушення правил розрахунків та кредитування, вона призводить до фінансових ускладнень в інших підприємств.

Прострочення платежів постачальникам найчастіше буває тоді, коли на підприємстві не налагоджено чіткої фінансової роботи: оборотні кошти заморожені в дебіторській заборгованості або в наднормативних, непрокредитованих банком товарно-матеріальних цінностях; розмір власних оборотних коштів недостатній та не покриває необхідної мінімальної потреби підприємства в них Для забезпечення поточної діяльності.

Отже, постійний оперативний контроль, який здійснюється за допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану — плану доходів і витрат підприємства. Однак він не забезпечує реалізації завдань оперативного фінансового планування повною мірою. Тому підприємства все більше використовують у фінансовому плануванні принципи так званого бюджетування.

Розгляньмо порядок формування бюджету грошових коштів підприємством.

Основну частину продажу підприємство здійснює в кредит, і надходження грошей на її поточний рахунок відкладається на строк, визначений умовами угоди з покупцем продукції.

Фірма надає своїм покупцям відстрочку платежу на ЗО днів;

90% продажу здійснюються в кредит,

10% — з негайною оплатою.

90% залишку заборгованості оплачується через місяць, і до 10% — через два місяці після виставлення рахунка.

Наприклад: якщо в січні було продано товарів на 250 тис. дол., то заборгованість у 25 тис. грн.. погашається негайно.

225 тис. грн., що становлять 100% залишку за кредитною угодою 90% (або 202,5 тис. дол.) мають надійти в лютому і 10% (або 22,5 тис. дол.) — у березні.

Аналогічно обчислюються грошові надходження в інші місяці.

Фахівці фінансового відділу фірми повинні враховувати можливі затримки з оплатою. У періоди економічних спадів строки оплати стають тривалішими, а частка безнадійних боргів збільшується.

Тому бюджет грошових коштів має ґрунтуватися на реальній ринковій ситуації.

Грошові кошти, що надходять від продажу продукції (робіт, послуг), використовуються підприємством і, відповідно, відображають їх витрати.

Розпис витрат використовується для прогнозування суми чистих грошових потоків, а також складання бюджету грошових доходів і витрат на кожний місяць.

Сума чистих грошових потоків може бути позитивною (надлишки) і негативною (дефіцит).

Сальдо чистого грошового потоку на початок місяця збільшується на суму вхідного грошового потоку і зменшується на суму вихідного грошового потоку поточного місяця.

У такий спосіб визначається залишок чистого грошового потоку на початок наступного місяця. У спрощеному вигляді цей бюджет можна представити так:

Б ю д ж е т г р о ш о в и х к о ш т і в