Показники оцінки фінансового стану підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження своїх відносин з підприємством або встановлення таких відносин.

Отже, необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Розгляньмо порядок розрахунку основних оцінних показників з урахуванням нових стандартів бухгалтерського обліку.

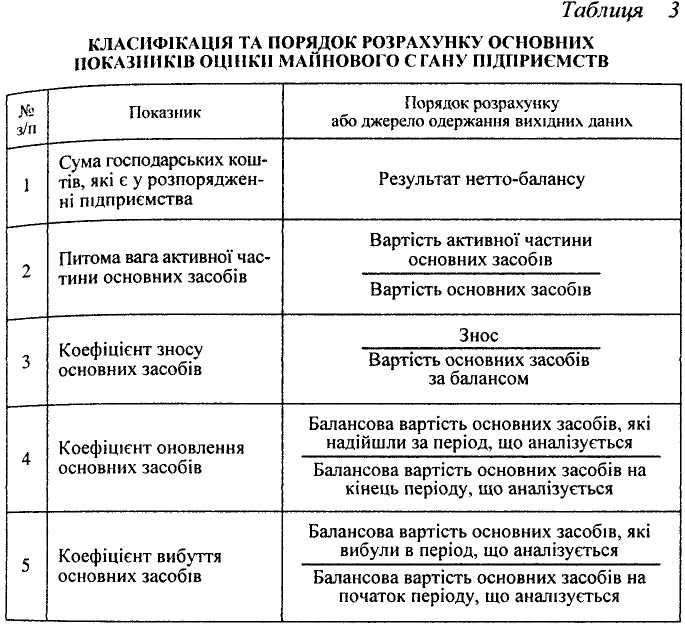

Для оцінки майнового стану підприємства доцільно використовувати п'ять показників, розраховуючи їх у порядку, наведеному в табл. 1.

Оцінка комплексу перелічених показників дає змогу визначити, наскільки ефективно використовується майно підприємства, чи все у нього гаразд із оновленням основних засобів сучаснішою технікою, чи своєчасно позбавляється підприємство фізично і морально застарілого устаткування і обладнання. Такий аналіз наочно продемонструє конкретні резерви підвищення ефективності використання майна підприємства.

Важливою складовою фінансового аналізу підприємства будь-якої сфери діяльності і форми власності має бути оцінка його прибутковості. Для цієї мети доцільно використовувати шість показників, розраховуючи їх за порядком, показаним у табл. 2.

Аналіз комплексу шести показників уможливить оцінювання прибутковості підприємства за основними її складовими і визначення можливих резервів її підвищення.

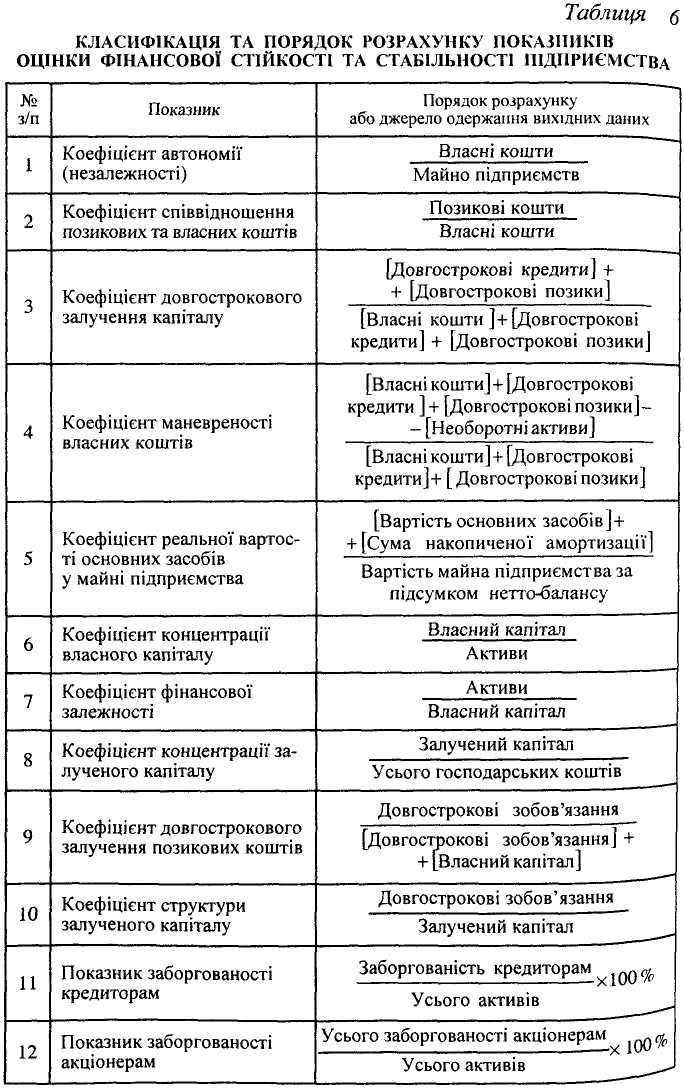

Для детальної оцінки ліквідності, платоспроможності та кредитоспроможності підприємства доцільно використовувати більшу кількість показників, ніж для оцінки майнового стану і прибутковості підприємства (табл. 3) .

На основі всебічної і ретельної оцінки за цими показниками можна не тільки оцінити в динаміці стан і тенденції ліквідності, платоспроможності і кредитоспроможності підприємства, а й визначити «вузькі» місця, розв'язавши проблеми яких можна поліпшити ці показники. Інакше кажучи, результатом такого аналізу має стати виявлення потенційних можливостей поліпшення ліквідності підприємства, підвищення його платоспроможності та конкурентоспроможності.

Аналіз усього комплексу оцінних показників доцільно доповнювати докладною оцінкою кредитоспроможності підприємства.

Під кредитоспроможністю підприємства розуміють наявність у нього фінансових можливостей одержання кредиту та повернення його у належний термін.

Перш ніж надати кредит, банк визначає той рівень ризику, що його він готовий узяти на себе, та розмір кредиту, який може бути наданий.

Цей аналіз робиться одночасно з оцінкою ліквідності балансу та співвідношення між власними і позичковими коштами.

Аналізуючи кредитоспроможність, використовують, крім перелічених вище, низку додаткових показників, зокрема:

норму прибутку на вкладені кошти;

ліквідність балансу підприємства.

Норма прибутку визначає відношення суми прибутку до загальної суми пасиву за балансом. Зростання цього показника свідчить про тенденцію до збільшення прибуткової діяльності позичальника та його дохідності.

Спроможність підприємства швидко погашати свою заборгованість характеризується також ліквідністю його балансу, яка визначає півень покриття зобов'язань підприємства його активами, термін перетворення яких на гроші відповідає терміну погашення заборгованості.

Аналіз ліквідності балансу здійснюється через порівняння коштів за активом, які згруповано за мірою їхньої ліквідності (в порядку її зниження) із зобов'язаннями за пасивом, об'єднаними за термінами їхнього погашення (в порядку зростання термінів сплати).

Залежно від ступеня ліквідності, тобто швидкості їх перетворення на грошові кошти, активи підприємства підрозділяють на такі групи:

А 1 — найліквідніші активи (усі грошові кошти підприємства, та короткострокові фінансові вкладення);

А 2 — активи, що легко реалізуються (дебіторська заборгованість та інші легкореалізовувані активи);

A3 — активи, що повільно реалізуються (запаси та витрати II розділу балансу, за винятком витрат майбутніх періодів, а також довгострокові фінансові вкладення, малоцінні та швидкозношувані предмети, готова продукція тощо);

А 4 — активи, що важко реалізуються (основні фонди, нематеріальні активи, незавершені капітальні вкладення, обладнання, устаткування).

Пасиви балансу групуються в порядку настання терміну оплати в такі групи:

П І — найтерміновіші пасиви (кредиторська заборгованість та інші найтерміновіші пасиви);

П 2 — короткострокові пасиви (короткострокові кредити та позикові кошти);

П 3 — довгострокові пасиви (довгострокові кредитні й позикові кошти);

П 4 — постійні пасиви (джерела власних коштів І розділу пасиву).

Для збереження балансу активів та пасивів підсумок даної групи зменшується на суму витрат майбутніх періодів.

Для визначення ліквідності балансу слід порівняти підсумки згрупованих активів і пасивів. Баланс вважається ліквідним, якщо:

А1 > П1; А2 > П2; А3 > П 3; А4 > П4.

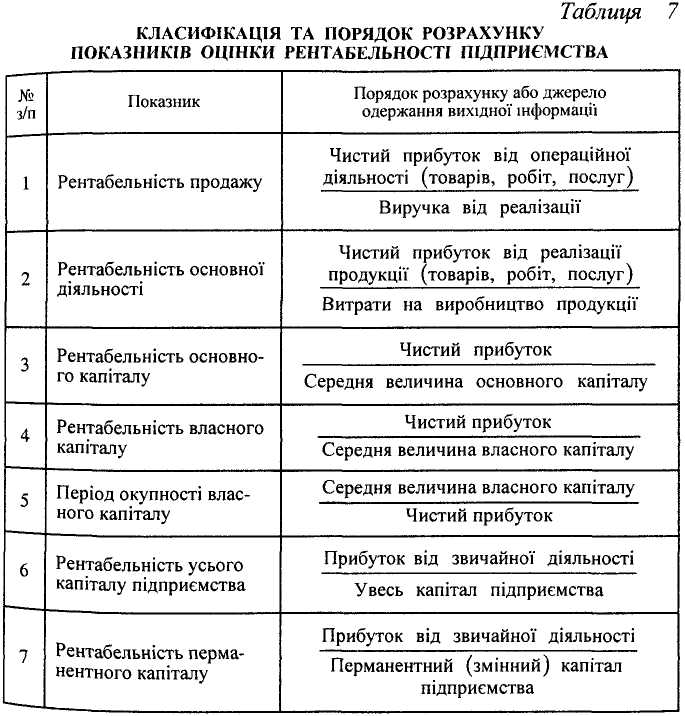

Обов'язковою і важливою складовою фінансового аналізу має бути оцінка показників рентабельності підприємства. Таку оцінку доцільно здійснювати за сімома показниками (табл. 5).

Оцінка рентабельності за переліченими показниками характеризує такі складові рентабельності, як рентабельність продажу, основної діяльності, основного власного та перманентного й усього Капіталу підприємства. Динаміка цих показників дасть змогу визначити конкретні резерви її підвищення.

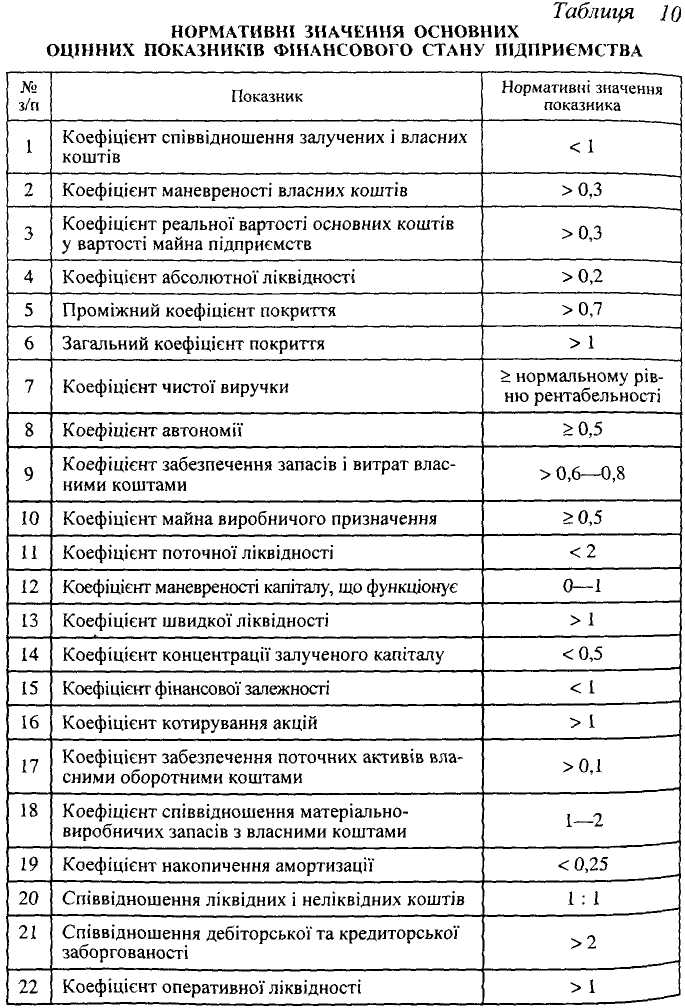

Зіставляючи фактичні показники оцінки ліквідності, платоспроможності, фінансової стійкості і стабільності кожного підприємства з наведеними нормативними значеннями, можна зробити висновок про відповідність фактичних значень оцінних показників стану ліквідності, платоспроможності і фінансової стійкості нормативним значенням, а отже — про необхідність та резерви поліпшення відповідних складових оцінки фінансового стану.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання належного комплексу показників з урахуванням впливу на них різних факторів.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Технология анализа:

1. Последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных отчетах часто данные конца года помещают первыми.

2. В четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса.

3. В последней колонке определяется относительное изменение в процентах каждой статьи.