Правовые основы лизинговых отношений.

1)Международно-правовое регулирование лизинга

Широкое распространение лизинговых операций во многих странах мира, в том числе в сфере международного сотрудничества, имеющиеся различия в правовом регулировании договора лизинга породили идею о необходимости унификации правил о международном лизинге и привели к разработке представителями разных государств в рамках Международного института по унификации частного права (УНИДРУА) Конвенции о международном финансовом лизинге, подписанной в Оттаве 28 мая 1988г. (Оттавская конвенция). РФ присоединилась к указанной Конвенции в феврале 1998г.

Оттавская конвенция регулирует вопросы, возникающие при заключении и исполнении договоров, заключенных в связи с операциями по финансовому лизингу, сторонами которых являются организации из разных стран.

Оттавская конвенция представляет большой интерес не только как акт международного частного права, содержащий ряд традиционных коллизионных норм, позволяющих определить применимое право к взаимоотношениям сторон по международному лизингу. Она содержит четкие положения касающиеся самого понятия лизинга, характерных признаков данного договора, что наиболее ценно, поскольку сама Конвенция – плод согласования различных подходов, имеющихся в законодательствах разных государств.

Под сделкой финансового лизинга в Конвенции понимается такая сделка, в которой одна сторона (лизингодатель) по указанию другой стороны (лизингополучателя) заключает соглашение (договор поставки) с третьей стороной (поставщиком), по которому лизингодатель приобретает комплект машин, средств производства и иное оборудование (оборудование) на условиях, одобренных лизингополучателем, поскольку это касается его интересов, и заключает соглашение (лизинговое соглашение) с лизингополучателем, по которому представляет лизингополучателю право использовать оборудование за арендную плату (ст.1).

2)Источники правового регулирования лизинга в Российской Федерации. Первым же российским правовым актом, с которого начался процесс регулирования лизинговых отношений, стал Указ Президента РФ от 17 сентября 1994 года №1929 «О развитии финансового лизинга в инвестиционной деятельности». Однако, не смотря на всю свою весомость для правового становления лизинговых отношений в Российской Федерации, данный документ содержал ряд ошибок.

Следующим актом, регламентирующим лизинговые отношения, стала вторая часть Гражданского кодекса РФ, вступившая в действие 1 марта 1996 года. Параграфом 6 главы 34 ГК РФ, носящим название «Финансовая аренда (лизинг)», определены основные требования к лизинговым сделкам, начиная с их оформления (договор финансовой аренды) и заканчивая регулированием отношений между участниками сделок (арендодателем, арендатором и продавцом).

Федеральный закон от 29 октября 1998 года №164-ФЗ «О лизинге». Он стал очередным шагом на пути становления правового регулирования лизинга. Но как это водится, Закон №164-ФЗ не избежал противоречий с иными нормативными актами. В частности, многие положения указанного закона вступили в противоречие с Гражданским кодексом РФ и Конвенцией УНИДРУА о международном финансовом лизинге. Напомним, что Российская Федерация является участником данной Конвенции в соответствии с Федеральным законом от 8 февраля 1998 года №16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге».

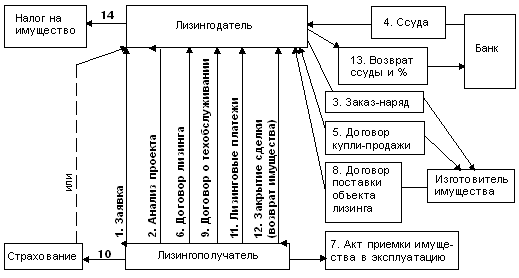

Цикл

и общая схема лизинговых операций