1.3 Оценка экономического состояния руп «Толочинский консервный завод»

Чтобы приступить к исследованию вопроса целесообразности модернизации производственных мощностей прежде всего следует проанализировать текущее положение экономического объекта по интересующим нас пунктам.

Для большей наглядности структура движения основных средств за 2011 г. представлен в таблице 3.

Исходя из таблицы 3 можно сказать, что за 2011 г. на предприятии увеличилась стоимость основных средств, и на конец года она составила 176 208 млн. р. Значение коэффициента ввода (58,5 %) является довольно высоким, что свидетельствует о внедрении нового оборудования. Коэффициент выбытия (1,1%) находится на минимальной позиции. Это

Таблица 3 – Структура движения и наличия основных средств

В миллионах рублей

Показатели |

Наличие на начало 2011 года |

Поступило |

Выбыло |

Наличие на конец 2011 года |

Стоимость основных средств |

73 931,00 |

103 088,00 |

811,00 |

176 208,00 |

Износ основных средств |

27 638,00 |

– |

– |

49 827,00 |

Остаточная стоимость основных средств |

46 293,00 |

– |

– |

126 381,00 |

Коэффициент ввода |

– |

– |

– |

58,50 |

Коэффициент выбытия |

– |

– |

– |

1,10 |

Коэффициент износа |

37,38 |

– |

– |

28,28 |

Коэффициент годности |

62,62 |

– |

– |

71,72 |

значит, что на предприятии практически нет устаревшего оборудования.

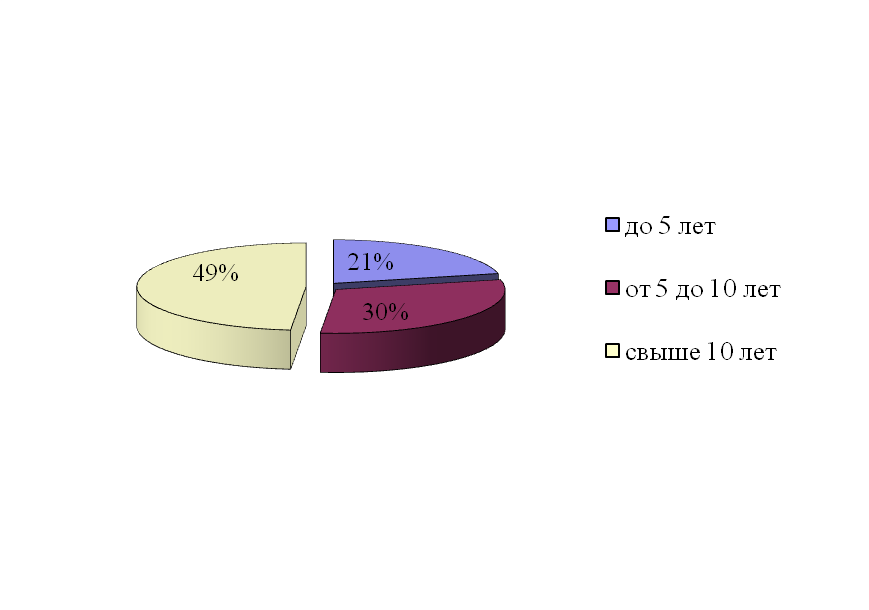

Возрастной состав оборудования на 01.01.2012 года представлен в таблице 4, схематично отражен на рисунке 1.

Таблица 4 – Возрастной состав оборудования на 01.01.2012 года

Срок эксплуатации |

Количество (единиц) |

Доля в группе оборудования, % |

Уровень износа, % |

до 5 лет |

1 169 142,00 |

99,962 |

21,00 |

о |

259,00 |

0,022 |

30,00 |

свыше 10 лет |

185,00 |

0,016 |

49,00 |

Всего |

1 169 586,00 |

100,00 |

100,00 |

т

5 до 10 лет

т

5 до 10 лет

Рисунок 1 – Степень износа производственных мощностей

Исходя из таблицы 4 можно сказать, что степень износа 49 % приходится оборудование, которые в ближайшие 3 – 4 года будут нуждаться в замене, то есть свыше 10 лет, срок полезного использования у них еще есть, но он на исходе.

Так же важным показателем эффективности деятельности предприятия является динамика загрузки производственных мощностей. Сведения об основных производственных мощностях и их загрузке в динамике приведены в таблице 5, а для наглядности представлено на рисунке 2 динамика загрузки основных производственных фондов.

Таблица 5 – Сведения о производственных мощностях и их загрузке

В процентах

Наименование продукции |

Вино плодовое |

Вино виноградное |

Крахмал картофельный |

Макаронные изделия |

Майонез |

Горчица |

Производственные мощности |

810 тыс. дал в год |

30 тыс. дал в год |

15 тонн в сутки |

250 кг в смену |

500 тонн в год |

60 тонн в год |

Процент загрузки производственных мощностей в 2009г. |

97,4 |

29,0 |

56,0 |

0,8 |

|

7,0 |

Процент загрузки производственных мощностей в 2010г. |

93,3 |

20,0 |

65,0 |

0,4 |

|

4,0 |

Процент загрузки производственных мощностей в 2011г. |

80,9 |

13,3 |

116,6 |

0,2 |

|

1,7 |

Высвобождение производственных мощностей в2010 г. по отношению к 2009г. |

-4,1 |

-9,0 |

9,0 |

-0,4 |

0,0 |

-3,0 |

Высвобождение производственных мощностей в2011 г. по отношению к 2010г. |

-12,4 |

-6,7 |

51,6 |

-0,2 |

0,0 |

-2,3 |

Согласно таблице 5, производственные мощности используются в полном объеме при производстве крахмала и требует увеличения, но в данной экономической ситуации это нецелесообразно, так как крахмал в сравнении с другой продукцией менее востребован. А, вот, по вину плодовому происходит высвобождение на 12,4 % в 2011 г. и 4,1 % в 2010 г. И по вину виноградному на 6,7 % в 2011 и на 9 % в 2010 г. Это свидетельствует о снижении объемов производства, которые были запланированы предприятием. Данная тенденция свидетельствует о рациональном использовании производственных мощностей.

Рисунок 2– Динамика загрузки производственных мощностей

Существующая на предприятии проблема: повышения эффективности использования производственных мощностей. Так по выпуску вина плодового существует большое высвобождение (12,4 %) производственных мощностей. Эта ситуация объясняется наличием государственных квот на выпуск вино – водочной продукции, хотя самой востребованной продукцией является именно эта группа, в связи с чем имеют место простои оборудования и дополнительных затрат по обслуживанию, что ни как не приносит ожидаемого экономического результата.

Динамика имеющихся уровней показателей использования основных производственных средств приведена в таблице 6.

Согласно таблице 6 можно сделать вывод, что фондоотдача на 01.01.2012 составила 4,389 р./р., что означает, во сколько раз покрываются затраты от использования основных средств. Фондоемкость составила 0,182 р./р., что свидетельствует о малоемким в стоимости продукции оборудовании. И как следствие снижается себестоимость, делая продукцию более привлекательной для покупателя.

На РУП «Толочинский консервный завод» одним из наиболее эффективных путей снижения издержек производства и повышения прибыли является модернизация производственных мощностей. Мероприятия по модернизации на РУП «Толочинский консервный завод» на 2012 г. направлены на снижение затрат на электроэнергию, обслуживание и включает замену сетевого насоса.7,5 кВт на 5,5 кВт. Так имеющийся сетевой насос имеет высокую мощность, которая является излишней, и часто находится в состоянии простоя, в связи с чем требует дополнительных затрат на обслуживание и ремонт, имеет высокую степень износа, имеет высокое потребление электрической энергии. В данном случае повышении загрузки производственных мощностей нет смысла так как согласно Закону Республики Беларуси от 27 августа 2008 года № 429–3 «О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта» установлены квоты на производство и реализацию алкогольной продукции.

С целью снижения издержек производства и повышения прибыли предприятия в январе 2012 г. была произведена замена устаревшего сетевого насоса марки ЦГ 66–41–200 на новый экономичный ЦГ 50–30–200 производства. Для сравнения в таблице 7 приведены основные характеристики сетевых насосов.

В 2011 году капитальные вложения составили 36 750 млн. р. Источниками финансирования явились частично собственные средства предприятия в сумме 9 456 млн.р. и заемные 18 010 млн. р.

В таблице 8 представлена сравнительная характеристика устаревшего

Таблица 6 – Динамика показателей использования основных производственных средств за 2009–2011 гг

Показатель |

Годы |

Отклонение (+/-) |

Темп роста (снижения), % |

||||

2009 |

2010 |

2011 |

2010 года от 2009 году |

2011 года от 2010 году |

2010 года к 2009 году |

2011 года к 2010 году |

|

Объем производства, млн.р. |

4 635,364 |

6 834,260 |

14 510,000 |

2 198,896 |

7 675,740 |

147,437 |

110,740 |

Среднегодовая стоимость основных производственных фондов, млн.р. |

2 123,641 |

2 223,463 |

3 305,691 |

99,822 |

1 082,228 |

104,701 |

111,740 |

Среднесписочная численность рабочих, чел. |

293,000 |

322,000 |

385,000 |

29,000 |

63,000 |

110,056 |

112,740 |

Фондоотдача, р./р. |

2,183 |

3,074 |

4,389 |

0,891 |

1,316 |

140,818 |

112,740 |

Фондоемкость, р./р. |

0,458 |

0,325 |

0,228 |

-0,133 |

-0,098 |

71,014 |

112,740 |

Фондовооруженность, млн.р./чел. |

7,257 |

6,904 |

8,586 |

-0,353 |

1,682 |

95,134 |

124,368 |

Таблица 7 – Основные характеристики сетевых насосов

Показатель |

Единицы измерения |

ЦГ 66-41-200 |

ЦГ 50-30-200 |

Технические характеристики |

|||

-подача номинальная |

м3/ч |

25,00 |

23,50 |

-напор |

м |

50,00 |

50,00 |

-допускаемый кавитационный запас |

м |

4,50 |

4,50 |

-мощность электродвигателя, не более |

кВт |

7,50 |

5,50 |

-частота вращения рабочего колеса |

об/мин |

2 940,00 |

2 900,00 |

-максимально допустимое давление в контуре насоса |

МПа (кг/см2) |

1,6 (16) |

1,6 (16) |

-габаритные размеры (длина, ширина, высота) |

мм |

485х326х340 |

451х304х313 |

-масса не более |

кг |

82,00 |

80м |

сетевого насоса мощность 7,5 кВт и нового мощностью 5,5 кВт.

Таблица 8 – Сравнительная характеристика сетевых насосов ЦГ 66–41–200 и ЦГ 50–30–200

Показатель |

Единицы измерения |

ЦГ 66-41-200 |

ЦГ 50-30-200 |

1 |

2 |

3 |

4 |

Технические характеристики: |

|||

-подача номинальная |

м3/ч |

25,00 |

23,50 |

-напор |

м |

50,00 |

50,00 |

-допускаемый кавитационный запас |

м |

4,50 |

4,50 |

-мощность электродвигателя, не более |

кВт |

7,50 |

5,50 |

-частота вращения рабочего колеса |

об/мин |

2 940,00 |

2 900,00 |

-максимально допустимое давление в контуре насоса |

МПа (кг/см2) |

1,6 (16) |

1,6 (16) |

-габаритные размеры (длина, ширина, высота) |

мм |

485х326х340 |

451х304х313 |

-масса не более |

кг |

82,00 |

80,00 |

Фонд рабочего времени: |

|||

Окончание таблицы 8 |

|||

1 |

2 |

3 |

4 |

-количество дней |

дн. |

336,00 |

329,00 |

-количество смен в рабочий день |

см. |

2,00 |

2,00 |

-рабочих часов в смену |

ч. |

7,10 |

7,60 |

-коэффициент загрузки в течении рабочего часа |

- |

0,80 |

0,96 |

-коэффициент использования оборудования |

- |

0,87 |

0,94 |

-часов работы в год под нагрузкой |

ч. |

3 320,76 |

4 512,72 |

Выработка спиртосодержащей жидкости в неделю |

м. куб |

83 018,88 |

106 048,97 |

Потребление электроэнергии в год |

кВт/час |

24 905,66 |

24 819,97 |

Среднегодовая стоимость 1 кВт/час электроэнергии в 2011 г. |

р. |

950,0 |

950,0 |

Годовые затраты на электроэнергию сетевым насосом |

р. |

23 660 380,8, |

23 578 972,03 |

Затраты на обслуживание и ремонт: |

|||

-жидкость для смазки насоса |

л |

16,40 |

4,30 |

-стоимость 1 л. |

р. |

16 390,00 |

16 390,0 |

-ежегодные затраты на смазочную жидкость |

р. |

268 796,0 |

70 477,0 |

-затраты на запасные части и обслуживание в год |

р. |

78 460,0 |

11 300,0 |

Итого затраты на обслуживание и ремонт |

р. |

347 256,0 |

81 777,0 |

Всего ежегодные затраты на сетевые насосы на производство вина |

р. |

24 007 636,80 |

23 660 749,03 |

Расчетная среднегодовая стоимость 1 л вина плодового |

р. |

0,86 |

0,68 |

Среднечасовая производительность единицы оборудования |

млн. р. |

0,5272 |

0,5687 |

Среднегодовая стоимость основных производственных фондов |

млн. р. |

3 305,69 |

3 128,84 |

Ежегодный экономический эффект рассчитывается по формуле

|

(1) |

где З0 – ежегодные затраты на производство вина плодового сетевым насосом ЦГ 66–41–200;

З1 – ежегодные затраты на производство вина плодового сетевым насосом ЦГ 50–30–200.

Ежегодный экономический эффект от замены сетевого насоса составит 346 877,77 р.