3 Экономические результаты работы

3.1 Анализ резервов роста фондоотдачи основных фондов

Оценка эффективности внедрения модернизации производится с помощью офисного пакета MS Office XP – Exсel, так как именно он наиболее полно соответствует требованиям.

Проведем анализ влияния факторов на результирующий показатель методами прямой и обратной задачи.

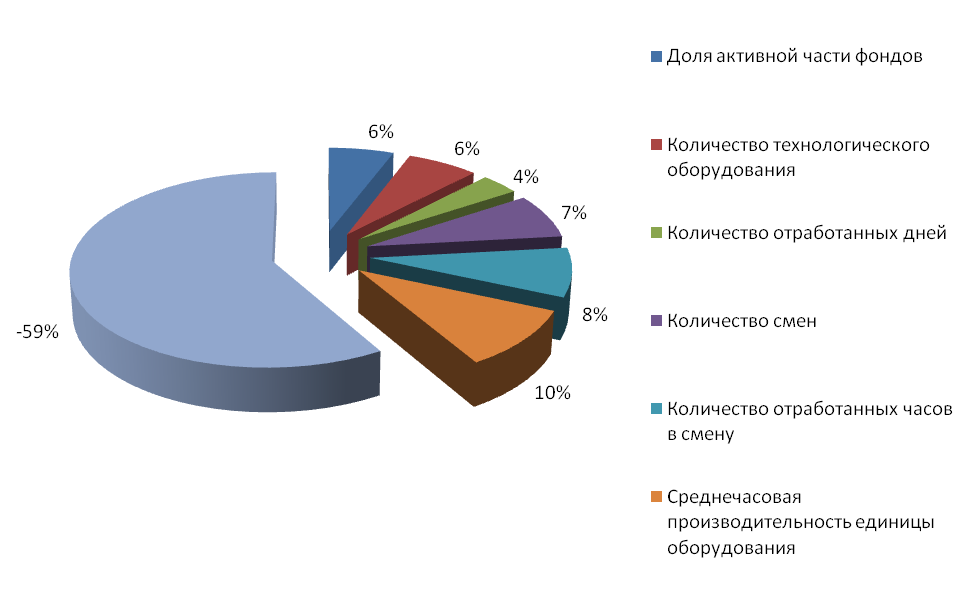

Прежде всего начнем с оценки влияния доли активной части производственных фондов, так как чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных фондов рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений. Для этого мы ее увечим на 10 %. И получим доля активной части фондов составит 79,31 %, а фондоотдача 4,828 р./р., что является ростом на 0,439 р./р. или 9,12 %.

Теперь рассмотрим факторы второго порядка, проследим влияние изменение количественного состава технологического оборудования на фондоотдачу. Увеличение количества основных производственных средств никак не повлияет на фондоотдачу основных производственных средств, так как она отражает производительность каждой единицы оборудования, но получим рост объема производства и себестоимость продукции не изменится. И так рост составит 10 % или 9 штук, а фондоотдача составит 5,311 р./р., повышение на 0,483 р./р. или 10,03 % .

А количество отработанных дней изменит фондоотдачу в ту или обратную сторону прямо пропорционально. Значит, увеличится объем производства и снизятся затраты на производство продукции. Увеличив на 5 % или 16,8 дня, получим 352,8 дня, а фондоотдача будет 5,577 р./р. или рост составит 0,266 р./р. или 5,52 %.

Изменение количества смен так же оказывает непосредственное влияние на фондоотдачу основных производственных средств, дает рост производства и снижение издержек. Увеличим количество смен с 2 до 3. Получим фондоотдачу равную 8,365 р./р., следовательно, увеличение составит 2,788 р./р. или 57,94 %.

Продолжительность рабочего дня изменяясь влечет изменение фондоотдачи, увеличение продолжительности на 10 % составит 7,81 часа, а фондоотдача 9,202 р./р., рост 0,837 р./р. или 17,38 %.

Среднечасовая производительность единицы оборудования важна, так как чем выше среднечасовая производительность оборудования при неизменных остальных факторах, тем больше объем производства, что влечет снижение себестоимости продукции. Поэтому увеличение производительности оборудования считают, одним из способов увеличения фондоотдачи. Среднечасовая производительность единицы оборудования вырастет на 10 % и будет 0,58 тыс.р., фондоотдача 10,122 р./р., снизилась на 0,920 р./р. или 19,12 %.

Рассмотрим изменение фондоотдачи за счет изменения стоимости единицы оборудования. Затраты на единицу оборудования увеличим на 10 %, получим 413,21 тыс.р., а фондоотдача будет 9,202 р./р., изменение составит -4,389 р./р. или 91,21 %. Следовательно, увеличение стоимости единицы оборудования влечет снижение фондоотдачи, что говорит об обратно пропорциональной зависимости. Стоимость единицы оборудования имеет наибольшую степень влияния, так как изменение данного показателя влечет изменение результирующего показателя.

Графически влияние факторов на фондоотдачу представлено на рисунке 7, результаты расчетов представлены в приложении Б.

Проследим методом обратного счета относительно фондоотдачи по каждому из факторов. Необходимо увеличить фондоотдачу за счет увеличения доли активной части основных производственных фондов. Повысим фондоотдачу на 10 %, она составит 4,828 р./р. Тогда доля активной части будет равна 126,09 %, рост на 53,99% или в общем объеме факторов 1,4 %.

Увеличив фондоотдачу еще на 10 % (5,311 р./р.) только за счет количества технологического оборудования, в результате надо сократить количество оборудования до 6 насосов, изменение составит -2 насоса (6,4 %).

Повысить фондоотдачу на 5 % (5,577 р./р.) за счет количества отработанных дней. Приходим к выводу, что количество дней вырастет до 352,8 дней, увеличение отработанных дней на 16,8 дня (43,69 %).

Рисунок 7 – Влияние факторов на фондоотдачу методом прямой задачи

Рост фондоотдачи на 10 % (6,134 р./р.) при изменении количества смен. В данном случае оборудование должно работать 2,2 смены, рост на 0,2 смены (0,52 %).

Добиться подъема фондоотдачи на 10 % (6,748 р./р.) за счет количества часов отработанных внутри смен приведет к тому, что в смену оборудование будет работать 7 часов и 48 минут (1,85 %).

Увеличение фондоотдачи на 10 % (7,423 р./р.) путем увеличения среднечасовой производительности единицы оборудования приведет к тому, что среднечасовая производительности будет ровна 0,5799728 тыс.р. (0,14 %).

Показатель - стоимость технологического оборудования имеет обратно пропорциональную зависимость с фондоотдачей. Значит, увеличение фондоотдачи на 10 % (8,165 р./р.) повлечет и снижение стоимости единицы основных средств на 54,29 тыс.р.(9,9 %) и составит 542,91 тыс.р.(90,91 %).

Для наглядности зависимость фондоотдачи от факторов представлен рисунок 8 и расчет методом обратного счета приведен в приложении В.

Рисунок 8 – Зависимость фондоотдачи от факторов методом обратной задачи