48. Спрос на деньги и их предложение. Классический, монетаристский и кейнсианский подходы.

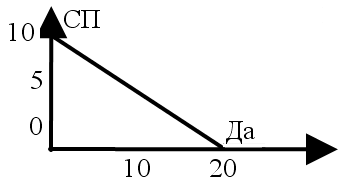

Денежный рынок - это совокупность отношений между банковской системой, создающей (Д) и другими экономическими субъектами, предъявляющими спрос на них. Под спросом на деньги понимается желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств. Спрос на (Д) вытекает из двух функций (Д): быть средством обращения, быть средством богатства.. Спрос на деньги для сделок (рис1)вытекает из функции (Д) быть средством обращения, определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП. СП-ставка процента.Дс-спрос на деньги для сделок. Пример:если каждый предназначенный для сделок доллар используется в среднем 3 раза в год, а номинальный ВНП = 30 млрд $, то людям потребуется 10 млрд $ для покупки этого ВНП. Дс-не зависит от процентной ставки, потому что она зависит от номинального ВНП.

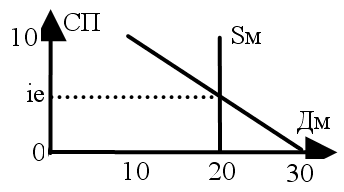

Спрос на деньги со стороны активов (рис2) определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Да-спрос на деньги со стороны активов. Кривая общего спроса (рис3)на деньги обозначает общее количество (Д), которое население и фирмы, хотят иметь для сделок и приобретение акций и облигаций при каждой возможной величине процентной ставки. Ее можно определить путем смещения по горизонтальной оси прямой спроса на (Д) со стороны активов на величину, равную спросу на деньги сдля сделок. Итак соединение денежного предложения,Sм, с общим спросом на деньги,Дм, дает картину денежного рынка и определяет равновесную ставку процента iе. Спрос на деньги в Кейнсианской модели. Он рассматривал деньги, как один из типов богатства и считал, что та часть активов, которые население и фирмы желают хранить в форме денег зависит от того, как высоко они ценят свойство ликвидности. Кейнс назвал свою теорию – теория предпочтения ликвидности. Он считал, что 3 причины побуждают людей хранить часть богатств в форме денег: для использования денег в качестве средств платежа; для обеспечения в будущем возможности распоряжаться определенной частью ресурсов в форме наличных денег; спекулятивный мотив – это хранение денег, возникшее желание избежать потерь капитала вызываемых хранением активов в форме облигаций в периоде ожидаемого повышения норм судного процента. Современная теория спроса на деньги. Она рассматривает более широкий диапазон активов денег, она отвергает разделение спроса на деньги, на основании транс секционных, спекулятивных мотивов предосторожности, рассматривает богатство как основной фактор спроса на деньги, она вкл. и другие условия влияющие на желание населения, фирм предпочесть ликвидный актив.

49. Сущность и функции кредита. Формы кредита. Структура современной кредитной системы. Функции Центрального и коммерческих банков.

Кредит – свободные на данный момент времени капитальные ресурсы, предоставляемые в использование на условиях возврата и оплаты использования.

Функции кредита:

1) распределительная;

2) стимулирующая – кредит стимулирует развитие эффективных отраслей и сдерживает развитие неэффективных. Если рентабельность проекта > i, то можно вернуть (окупить) кредит.

3) Контрольная – контроль использования всего количества ресурсов в экономике (если i^ - то ресурсы используются эффективно).

Формы кредита:

1) Банковский. Банк кредитует предприятие и кредит предоставляет в форме денежных средств либо в форме капитала (лизинг).

1.1) простой

1.2) межбанковский – частный случай первого.

2) Хозяйственный (коммерческий) – одно юридическое лицо кредитует другое как в форме капитала, так и в форме продукции.

2.1) инвестиционный – вложения в основные фонды, долгосрочный;

2.2) на пополнение оборотных средств – для покупки сырья, оборудования и т.д.

3) Потребительский. Банк кредитует домашние хозяйства на покупку товаров среднего и долгосрочного использования.

4) Ипотечный. Кредит под строительство жилья.

5) Государственный. Центральный банк кредитует расходы правительства.

6) Международный. Выделяется зарубежными компаниями, правительством, финансовыми организациями.

Функции Центрального Банка:

1)Проведение государственной финансовой денежно-кредитной политики.

2) Контроль и регулирование коммерческих банков.

3) Кредитование правительства (погашает дефицит госбюджета).

4) Регулируя ДКП, он продаёт и покупает ценные бумаги.

Функции Коммерческий банк.

В рамках выданной лицензии осуществляет банковские операции.

Финансовые компании проводят некоторые операции с финансовыми активами, при этом на них возлагаются такие же требования, как и на банки (уставной фонд может отсутствовать).