Приведенная (дисконтированная) стоимость

Дисконтированная стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока через заданный срок. Дисконтированная стоимость будущего потока платежей является функцией:

инфляции,

срока через который ожидается будущий поток платежей,

риска связанного с данным будущим потоком платежей,

стоимости денег с учетом фактора времени

других факторов.

![]()

где

![]() - поток платежей полученный через t

лет,

- поток платежей полученный через t

лет,

![]() - ставка дисконтирования определенная

исходя из вышеперечисленных факторов,

- ставка дисконтирования определенная

исходя из вышеперечисленных факторов,

![]() - дисконтированная стоимость будущего

потока платежей

.

- дисконтированная стоимость будущего

потока платежей

.

Для того чтобы получить через t лет сумму равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную i, инвестор согласен вложить сегодня сумму равную PV.

Дисконтированная стоимость серии потоков платежей равна сумме дисконтированных стоимостей каждого из составляющих потоков платежей.

![]()

Если аннуитетные платежи имеют одинаковую величину, то эту формулу можно применять и для вычисления дисконтированной стоимости аннуитетных платежей.

Если денежные потоки аннуитетных платежей растут в (1+g) раз (ставка роста равна g), то их дисконтированная стоимость вычисляется по формуле:

![]()

Исходя

из формулы расчета дисконтированной

стоимости аннуитетных платежей, можно

получить формулу для дисконтированной

стоимости перпетуитетов(бессрочных

аннуитетов). Когда значение стремится

к бесконечности, часть формулы![]() ,

стремится к нулю. При таких условиях

формула для перпетуитетов будет иметь

следующий вид:

,

стремится к нулю. При таких условиях

формула для перпетуитетов будет иметь

следующий вид:

![]()

Переменные и постоянные издержки

Постоянные и переменные издержки.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

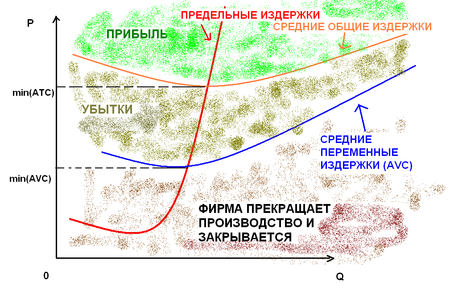

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек.

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.