4.Приведенная (дисконтированная) стоимость

Дисконт-я стоимость выражает стоимость будущих потоков платежей в значении текущих потоков платежей. Определение дисконтированной стоимости широко используется в эк-ке и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконт-ой стоимости позволяет определить, какой объем финансовых вложений намерен сделать инвестор для получения определенного денежного потока ч/з заданный срок. Дисконт-ая стоимость будущего потока платежей является функцией:

инфляции,

срока через который ожидается будущий поток платежей,

риска связанного с данным будущим потоком платежей,

стоимости денег с учетом фактора времени

других факторов.

где

![]() - поток платежей полученный через t

лет,

- поток платежей полученный через t

лет,

![]() - ставка дисконт-ия определенная исходя

из вышеперечисленных факторов,

- ставка дисконт-ия определенная исходя

из вышеперечисленных факторов,

![]() - дисконт-ая стоимость будущего потока

платежей

.

- дисконт-ая стоимость будущего потока

платежей

.

Для того чтобы получить ч/з t лет равную , при том что инфляция, риск и др. определяют ставку дисконтирования равную i, инвестор согласен вложить сегодня равную PV.

Дисконт-ая стоимость серии потоков платежей равна дисконтированных стоимостей каждого из составляющих потоков платежей.

![]()

Если аннуитетные платежи имеют одинаковую величину, то эту формулу можно применять и для вычисления дисконт-ой стоимости аннуитетных платежей.

Если

денежные потоки аннуитетных платежей

растут в (1+g)

раз (ставка роста равна g),

то их дисконт-ая ст-ть вычисляется по

формуле:

![]()

Исходя

из формулы расчета дисконт-ой ст-ти

аннуитетных платежей, можно получить

формулу для дисконт-ой ст-ти

перпетуитетов(бессрочных аннуитетов).

Когда значение стремится к бесконечности,

часть формулы![]() ,

стремится к нулю. При таких условиях

формула для перпетуитетов будет иметь

следующий вид:

,

стремится к нулю. При таких условиях

формула для перпетуитетов будет иметь

следующий вид:

![]()

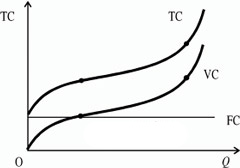

5.Переменные (vc) и постоянные издержки(fc).

FC-изд-ки величина которых не меняется в зависимости от изменения объема выпуска(Q) (плата за коммун-е услуги, аренда, % за кредит в банке, административно-управленческие расходы и…). разновидностью FC являются квазипостоянные затраты- это затраты, к-ые не оплачиваются при нулевом выпуске(затраты на электричество).

VC-издержки, величина которых измен-ся в зависимости от изменения объема выпуска (затраты на материалы, зп сдельщиков и…).

З-н убывающ.предельн.произ-ти: начиная с определен.момента вр, доп-е привлечение едениц переменного фактора произ-ва при фиксированной величине др.ф-ов произ-ва, дает предельный продукт в расчете на кажд. последующую единицу.

FC+VC=валовые издержки (TC)

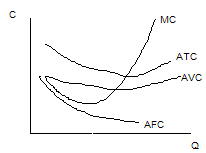

Средние перемен.издержки (AVC)=VC/Q

Ср.постоянные издержки (AFC)=FC/Q

Средние издержки (АТС) =ТС/кол-во произведенного товара; ATC=AVC+AFC

Предельные затраты-затраты на каждую доп.единицу продукции.

Предельные изд-ки (МС) =прирост валовых издержек/прирост кол-ва тов-в (∆Q)