2. Принципи та види страхування.

Основними принципами страхування від нещасного випадку є:

- паритетність держави, представників застрахованих осіб та роботодавців в управлінні страхуванням від нещасного випадку;

- своєчасне та повне відшкодування шкоди страховиком;

- обов’язковість страхування від нещасного випадку осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством про працю, а також добровільність такого страхування для осіб, які забезпечують себе роботою самостійно, та громадян — суб’єктів підприємницької діяльності;

- надання державних гарантій реалізації застрахованими громадянами своїх прав;

- обов’язковість сплати страхувальником страхових внесків;

- формування та витрачання страхових коштів на солідарній основі;

- диференціювання страхового тарифу з урахуванням умов і стану безпеки праці, виробничого травматизму та професійної захворюваності на кожному підприємстві;

- економічна заінтересованість суб’єктів страхування в поліпшенні умов і безпеки праці;

Види страхування

Ринкові відносини, що відкривають широкий простір для господарської ініціативи, коли кожен суб’єкт господарювання діє на власний страх і ризик, мають неминучу зворотну сторону — непередбачуваність економічної ситуації, ймовірність шкоди і втрат з вини клієнтів або партнерів. Відповідно розширюється перелік ризиків, які можуть бути об’єктом страхування.

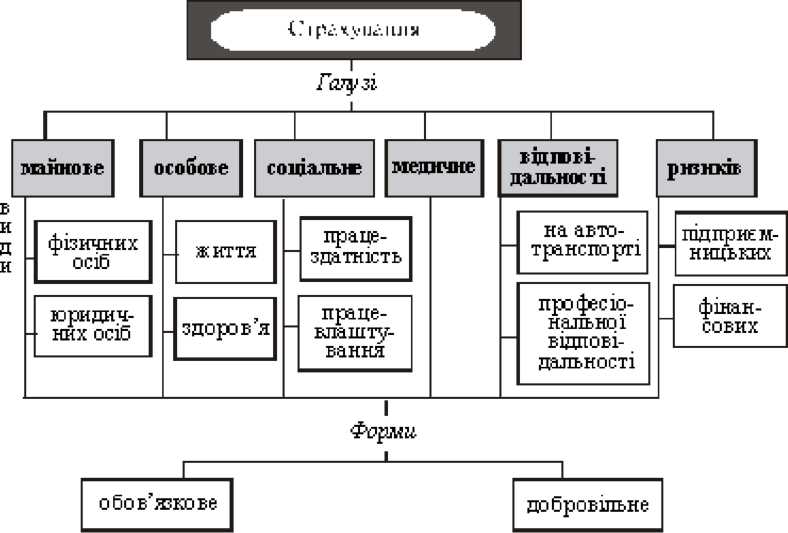

Враховуючи різноманіття об’єктів, що підлягають страхуванню, відмінності в обсязі страхової відповідальності і категоріях страхувальників, всю сукупність відносин страхування можна поділити на п’ять наступних галузей: майнове страхування, соціальне страхування, особисте страхування, страхування відповідальності, страхування підприємницьких ризиків (на рис. 7.3).

Рис. 7.3. Основні галузі і види страхування

Об’єктами майнового страхування є матеріальні цінності; соціального страхування — рівень добробуту громадян; особистого страхування - життя, працездатність і здоров’я громадян.

Об’єктами страхування відповідальності виступають обов’язки страхувальників виконувати договірні умови по поставках продукції, погашенню заборгованості кредиторам або відшкодуванню матеріальної чи іншої шкоди у випадку її нанесення іншою особою. Наприклад, якщо у випадку аварії власник транспортного засобу завдав шкоди майну і здоров’ю іншої особи, то в силу чинного законодавства про відшкодування шкоди він зобов’язаний сплатити відповідні витрати особі, що зазнала шкоди. При страхуванні відповідальності відшкодування шкоди здійснює страхова організація. Такий же порядок чинний і при страхуванні відповідальності по погашенню заборгованості.

Об’єктом страхування підприємницьких ризиків є ризик неодержання прибутку чи настання збитків.

Ці галузі страхування відіграють істотню роль в забезпеченні безперервності і безперебійності суспільного виробництва.

Вони можуть охоплювати необхідним страховим захистом всі ланки народного господарства і життєвий рівень населення.