Охарактеризуйте функції бюджетного комітету на підприємстві в умовах зед.

бюджетний комітет – спеціальну постійно діючу формальну групу, яка здійснює загальну координацію при реалізації бюджетування, приймає кінцеві рішення в бюджетній сфері, виходячи з інтересів усієї організації, формує, контролює та аналізує реалізацію зведених бюджетів організації, розробляє бюджетну політику, затверджує бюджети та зміни до них, визначає ліміти окремих бюджетних показників, обгрунтовує відповідні рекомендації щодо удосконалення системи бюджетування на підприємстві, формує рекомендації щодо мотивування окремих працівників підприємства за результатами виконання бюджетів.

Центри відповідальності: різновиди та характеристика.

Розрізняють два види центрів відповідальності, а саме:

1) центр відповідальності за затратами;

2) центр відповідальності за фінансовими результатами.

Основними центрами відповідальності можуть бути: працівник, бригадир (майстер), начальник цеху (дільниці), начальник (завідувач) служби, головний механік, головний інженер та ін., адміністрація підприємства в цілому.

Разом з тим розрізняють такі принципи виділення центрів відповідальності на підприємстві:функціональний;територіальний;

відповідності організаційній структурі;подібності структури затрат.

За функціональним принципом виділяють такі центри відповідальності:обслуговуючі;матеріальні;виробничі;управлінські; збутові.

Розкрийте сутність бюджетного контролювання та регулювання зед на підприємстві.

Бюджетне контролювання зовнішньоекономічної діяльності на підприємстві – це вид управлінської діяльності, пов’язаний з перевіркою та оцінюванням результативності функціонування бюджетної системи на підприємстві в умовах ЗЕД відповідно до встановлених критеріїв і стандартів, та, зокрема, оцінюванням бюджетів організації. бюджетне контролювання ЗЕД забезпечує перевірку та оцінювання результативності реалізації бюджетного планування, організування та мотивування ЗЕД і служить базою для здійснення бюджетного регулювання ЗЕД. бюджетне контролювання ЗЕД охоплює широкий спектр питань, пов’язаних зі здійсненням перевірки досягнення бюджетних показників, оцінюванням кінцевих результатів виконання бюджетів, виявленням факторів та причин, що зумовили невиконання бюджетних показників.

Структура інструментарію бюджетного контролю в умовах ЗЕД.

Інструментарій бюджетного контролю складається з принципів бюджетного контролю (основних вихідних положень щодо здійснення бюджетного контролю на підприємстві) (рис. 4.3), методів бюджетного контролю (способів та прийомів здійсненнябюджетного контролю в організації (рис. 4.4)) та процедур бюджетного контролю (порядку і послідовності здійснення бюджетного контролю відносно визначених об’єктів та предметів).

Опишіть методику контролювання та регулювання бюджету доходів і витрат на засадах структурування витрат.

Охарактеризуйте показники еластичності витрат.

Особливості реалізації технології бюджетного контролю в умовах ЗЕД.

підприємстві, формує рекомендації щодо мотивування окремих

працівників підприємства за результатами виконання бюджетів.

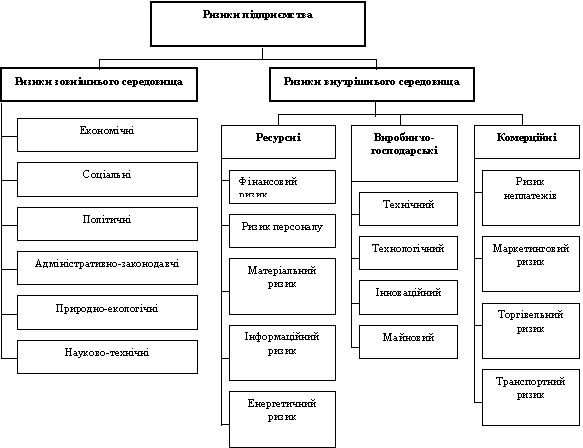

Бюджетні ризики у сфері ЗЕД: сутність та класифікація.

За якими ознаками класифікують планування ЗЕД.

класифікація бюджетного планування зовнішньоекономічної діяльності за ознаками побудови, функціонального призначення та змістового наповнення.