Розрахунки з підзвітними особами

Підзвітними особами можуть бути тільки співробітники організації, тому передусім треба заповнити довідник Сотрудники/Співробітники (див. Урок 2).

Одержання підзвітними особами готівки з каси і повернення її до каси забезпечують документи Приходный кассовый ордер/Прибутковий касовий ордер і Расходный кассовый ордер/Видатковий касовий ордер,

які відображені в журналі Касса/Каса. Ці документи і журнал Касса/Каса описано в Уроці 6.

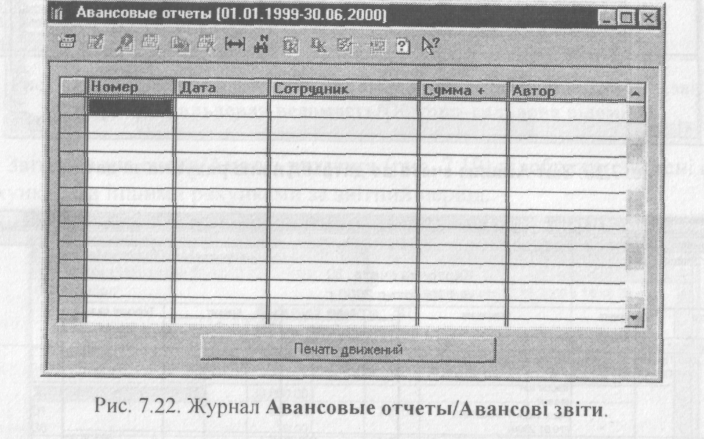

Проте, окрім видачі і повернення готівки, під час обліку розрахунків з підзвітними особами використовують ще й авансові звіти, якими підзвітні особи звітують за витрачені кошти. Для цього в типовій конфігурації передбачено однойменний документ, який не тільки дає змогу одержати друковану форму авансового звіту, а й автоматично формує проведення на підставі введених даних. Ці документи відображені в журналі Авансовые отчеты/Авансов! звіти (рис. 7.22).

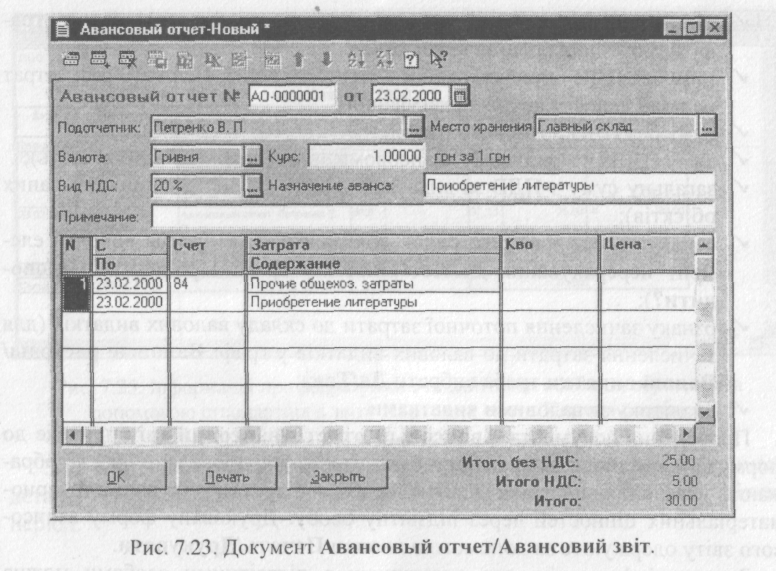

Розглянемо документ Авансовый отчет/Авансовий звіт (рис. 7.23) детальніше. Це багатофункційний документ, оскільки за його допомогою можна оформити як операцію розрахунків з підзвітною особою, так і операцію оприбуткування від підзвітної особи товарно-матеріальних цінностей та інших матеріальних і нематеріальних активів, придбаних за національну валюту.

Потрібно зазначити про відмінність використання документа Приходная накладная/Прибуткова накладна з увімкненою можливістю Через подотчетное лицо/Через підзвітну особу і документа Авансовый отчет/ Авансовий звіт, який реєструє оприбуткування ТМЦ. Ці документи відображають дві різні господарські операції, які оформлюють різними наборами проведень. У випадку використання прибуткової накладної, крім списання сум з підзвітної особи, відбувається часткове або повне закриття взаєморозрахунків з постачальником, а в разі використання авансового звіту - лише списання сум з підзвітної особи.

Заголовну частину документа Авансовый отчет/Авансовий звіт треба Іповнювати в такій послідовності:

Визначити підзвітну особу, для якої формують авансовий звіт, вибравши її з довідника Сотрудники/Співробітники;

задати валюту авансового звіту, в якій буде наведено суми витрат підзвітної особи. Якщо документ використовують для оприбуткування ТМЦ, то валютою повинна бути гривня;

увести курс валюти щодо гривні;

вибрати з довідника Налоги и отчисления/Податки і відрахування ставку ПДВ для документа;

визначити місце зберігання, куди будуть оприбутковані товарно-матеріальні цінності від підзвітної особи.

У табличній частині документа задають таку інформацію:

дати початку і кінця (їх використовують у друкованих формах звітів про видатки на відрядження);

рахунок, на який повинна бути зачислена поточна витрата;

аналітику вибраного рахунка. Це повинен бути елемент довідника ТМЦ, Виды затрат/Види затрат, Инвесгицни/Інвестиції - для об'єктів основних фондів, інших необігових активів;

довідкову інформацію: за що і за яким документом зроблені видатки (використовують у друкованій формі);

кількість оприбуткованих об'єктів (для затрат відредагувати цю графу неможливо, бо вона недосяжна);

ціну без ПДВ оприбуткованої ТМЦ (ОС, МБП, НМА) (у разі затрат це поле недосяжне для редагування);

суму без ПДВ поточної затрати;

суму ПДВ (у валютному авансовому звіті це поле не заповнюють);

загальну суму з ПДВ за видатком (вартість з ПДВ оприбуткованих об'єктів);

ознаку того, проводити рядок документа чи ні (треба вибрати елемент перерахування Да/Нет/Так/Ні у графі Проводить?/Прово-дити?);

ознаку зачислення поточної затрати до складу валових видатків (для зачислення затрати до валових видатків у графі Валовые расходы/ Валові видатки треба вибрати Да/Так);

аналітику за валовими видатками.

Проведення документа Авансовый отчет/Авансовий звіт приведе до формування відповідного набору бухгалтерських проведень, які відображають ухвалення видатків підзвітної особи або ж отрибуткування товарно-матеріальних цінностей через підзвітну особу. Друковану форму авансового звіту одержують за допомогою кнопки Печать/Друкувати.

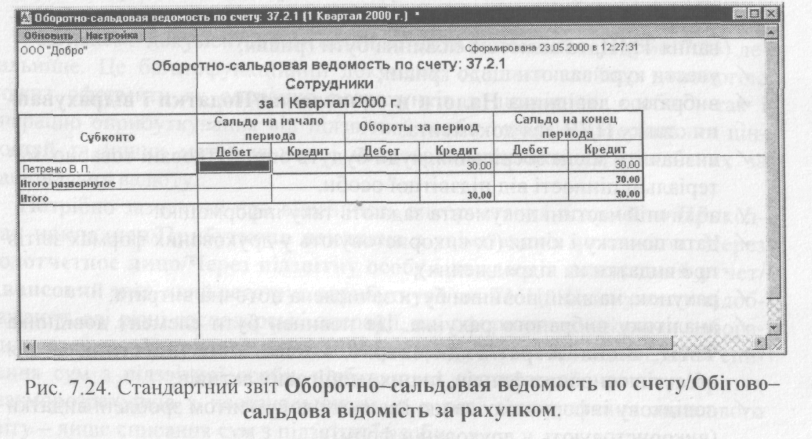

Зведену інформацію про розрахунки з підзвітними особами можна отримати за допомогою стандартного звіту Оборотно-сальдовая ведомость по счету/Обігово-сальдова відомість за рахунком (рис. 7.24). У цьому разі вибирають рахунок 37.2.1, якщо розрахунки провадять у гривнях, і 37.2.2 - якщо у валюті.

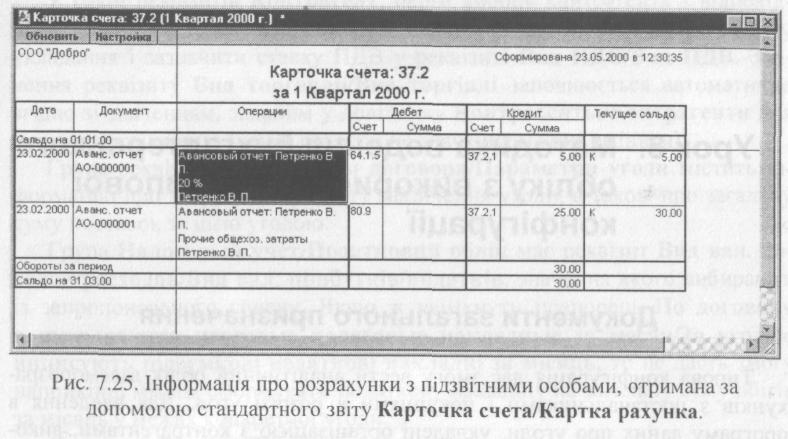

Звіт Карточка счета/Картка рахунка (рис. 2.25) дає змогу отримати детальну інформацію про всі операції з підзвітними особами за звітний період.