18.Классификация банков и их характеристика

1) По форме собственности:

Государственные - признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам

Акционерные - акционерами могут выступать самые разнообразные юридические и физические лица.

Кооперативные - учредителем является соответствующий союз кооперативов, пайщиками такого банка выступают кооперативы.

Частные

Смешанные

2) По правовой форме организации

Общество открытого типа

Общество закрытого типа

3) По функциональному назначению

Эмиссионные - в основном, это центральные банки, их традиционной функцией выступает выпуск наличных наличных средств в общение. Они не промышляют обслуживанием персональных клиентов.

Депозитные - это банк, который специализируется на привлечении временно свободных денежных средств частных лиц, предприятий, государственных организаций, предоставлении за счет этих средств на непродолжительное время. Таким образом специализируются в основном на привлечении депозитов и выдаче краткосрочных кредитов клиентуре.

Коммерческие - банки, специализирующиеся на обслуживании текущей торговой (коммерческой) деятельности предприятий и корпораций. Они формируют свои ресурсы на основе привлечения депозитов, в том числе и депозитов до востребования, предоставляют краткосрочные кредиты на цели, связанные с текущей деятельностью клиентов, проводят расчеты между ними, осуществляют консультационное обслуживание.

Инвестиционные - специализируются на операциях с ценными бумагами, выступают организаторами эмиссий корпоративных акций и облигаций, проводят их первичное размещение, часто выступая в роли гарантов (надписателей), осуществляют посреднические операции на вторичном рынке ценных бумаг и т. д.

По срокам выдаваемых кредитов:

Краткосрочные

Среднесрочные} выдаче ссуд сроком свыше двух лет, на меньший срок принимать вклады им запрещалось. Соответственно ресурсы их носили долгосрочный характер, им не разрешался прием вкладов до востребования.

Долгосрочные}

Задача таких банков — обеспечить на возвратной основе потребности заемщиков в дополнительных ресурсах, в которых они нуждаются в ходе своей коммерческой деятельности.

4) По характеру выполняемых операций

Универсальные (Сбербанк)

Специализированные

5) По сфере обслуживания: Отраслевые обслуживающие 1 отрасль, многоотраслевые.

5. По территориальному признаку(Региональные, муниципальные, национальные, международные)

6) По числу филиалов (Бесфилиальные- не имеющие отделений, многофилиальные)

7) По масштабам деятельности (Малые, Средние, Крупные)

8) По хозяйственному признаку(Промышленные, Сельскохозяйственные, Торговые)

19. Основные задачи и функции Центрального банка.

Основные задачи ЦБ устойчивость работы и укрепление, ориентация и стимулирование деятельности банка в области кредитования направленное на выполнение задач кредитной экономики. Регулирование денежного отношения обеспечение устойчивости рубля, единой кредитно денежной политики, организация кассового обслуживания, защита интересов вкладчиков банка, внешнеэкономическая деятельность.

ЦБ явл. юрид. лицами, имеющими особый статус, отличительный признак которого – обособленность имущества банка от имущ-ва го-ва (формально собст-к гос-во, но банк распоряжается). Этим ЦБ отличается от государственного банка, имущ-во кот. полностью контролируется гос-ом.

Основным правовым актом, регулирующим деятел-ть ЦБ явл. Закон о ЦБ, в кот. определяются его организационно-правовой статус, функции, процедура назначения высшего руковод-о состава, взаимоотношения с гос-ом.

ЦБ сочетает в себе черты коммерческого банк. учреждения и государственного ведомства, располагая некоторыми властными полномочиями в сфере регулирования кредитной сис-мы.

ЦБ обычно создается в форме АО. Как правило его капитал принадлежит гос-ву

Функции ЦБ РФ:

1. Во взаимодействии с правительством РФ разрабатывает и проводит единую гос. Денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

2. Является монополистлм в деле эмиссии наличных денег и организует их обращение.

3. Организует кредитные отношения: ЦБ кредитует банки и кредитные учреждения и организует систему рефинансирования. Предоставление кредитов происходит по ставкам рефинансирования, установленным ЦБ.

4. Является расчетным центром страны, определяет систему и порядок и формы расчетов в стране, в т.ч. и между банками.

5. Явл. органом золотовалютного регулирования, кот. определяет порядок расчетов с ин. гос-вами и порядок операций по покупке и продаже ин. валюты.

7. Устанавливает правила бухучета и отчетности, порядок проведения банк.операций для всех банков и кредитных уч-ний

8. Лицензирует деятельность банков, кредит. учреждений и аудит. организаций, занимающихся аудитом в банке.

9. Осуществ. надзор за деятельностью кредитных учр-ний.

10. Регистрирует эмиссию ценных бумаг банков и кредитных учреждений и ведет реестр ценных бумаг, эмитируемых банками и кред. учр-ниями.

11. Выполняет по поручению Правительства РФ соответствующие банковские операции.

12. Проводит анализ и прогнозирование экономики страны в целом и по регионам.

13. Публикует материалы и статистику денежно-кредитных, финансовых, валютных, ценовых отношений для общего пользования.

14. Участвует в разработке платежного баланса страны.

15. Реализует облигации гос. займа и кредитует расходы Фед. бюджета.

16. Участвует в консультировании Минфина РФ по вопросам графика выпуска ц.бумаг и погашения гос. долга.

17. Участвует во внешнеэкон. банк. деятельности.

Операции ЦБ:

Активные операции – операции по размещению ресурсов.

1. учетно-ссудные операции

- покупка векселей у государ-ва и банков

- банковские ссуды правительству сроком не более года, также под обеспечение векселями

2. вложения в ц.б.

3. операции с золотом и валютой

Пассивные операции- с их помощью образуются банковские ресурсы.

1. Продажа золота.

2. Уставной капитал.

3. Резервы коммерческих банков

4. Эмиссия денег

5. Выпуск долговых ц/б, облигаций, векселя.

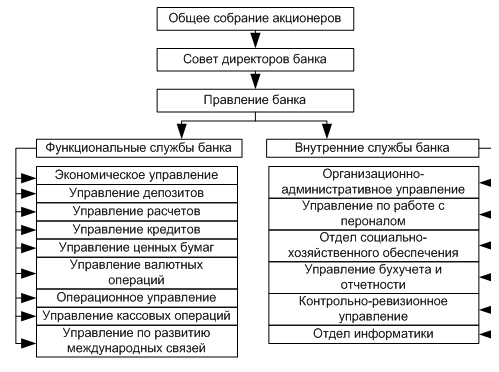

20.Характеристика коммерческого банка его и его функции.

Коммерческие банки, их виды. Роль коммерческих банков в рыночной экономике.

Коммерческие банки – это финансовые институты, кот. Аккумулируют временно свободные денежные ср-ва юр. и физ. лиц, и перераспределяют их в экономике в форме кредитов, различным категориям заемщиков, организует и проводит безналичные расчеты, проводит операции по поручению клиентов и за свой счет на валютном рынке и рынке ЦБ, предоставляет услуги по управлению активами и ряд других услуг.

Классификация :

1. По форме собственности:

- государственные

-акционерные (собств.капитал формируется за счет продажи акций)

- кооперативные ( паевые) банки, капитал кот. формируется за счет реализации паев. Встр-ся редко.

- муниципальные банки, формируются за счет муниц-ной собственности. Осн. Задача - обслуж. потребностей города в банковских услугах.

- совместные банки, или банки с участием иностр. капитала.

2. По характеру экономической деятельности:

- эмиссионные – банки, осущ-щие выпуск денежных знаков. Чаще всего это ЦБ.

- коммерческие банки – кредитные орг-ции, осущ-ие кредитно-расчетное обслуживание промышленных, торговых и др.предприятий и организаций и населения.

- специализированные банковские учреждения – занимаются кредитованием какого-либо определенного вида деятельности. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и т.д.

3. По срокам выдаваемых кредитов выделяют банки краткосрочные и долгосрочные.

4. По хозяйственному признаку, т.е. в зависимости от отрасли, кот. банки обслуживают в первую очередь, различают торговые, промышленные, сельскохозяйственные.

5. По территории банки делятся на местные, федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие.

7. По наличию филиальной сети: с филиалами и без.

Основные Функции КБ:

1. Прием вкладов (депозиты).

2. Выдача кредитов.

3. Посредничество в платежах.

4. Купля – продажа ц.б.

5. Управление имуществом по доверенности.

6. Размещение государственных займов.

7. Консультации оп финансово-экономическим вопросам.

8. Факторинг-это покупка банком или спец.фактор-фирмой ден. требований поставщиков к покупателям и их инкассация за определенное комиссионное вознагрождение..

9. Трастовые – действия банков на правах доверенного лица и осуществление операций связанных с управлением собственностью клиентов. Сюда относят управление капиталом, наследством, выполнение операций по доверенности и в связи с опекой. Следует заметить, что особенность трастового договора состоит в том, что банк не несет ответственности за отрицательный финансовый результат.

10. Форфейтинг –финансирование внешней торговли путем учета векселей без права регресса, т.е покупатель векселей полностью принемает риск неплатежа импортера. Российский импортер расплачивается с экспортером векселем, избежав при этом предоплаты, но этот вексель должен быть авалирован российским банком, кот. имеет хорошую репутацию на мировом рынке (т.е КБ становиться гарантом платежа).