57. Організація розрахунків за депонованою заробітною платою в умовах автоматизованої обробки даних.

У роботі з персоналом бувають ситуації, коли той чи інший співробітник із якихось причин своєчасно не отримав заробітну плату. Розробники програм пропонують користувачам модуль «Депоненти» як самостійний програмний продукт або у складі комплексної автоматизації обліку праці та її оплати. В останньому випадку створюється загальна база особових рахунків, що сприяє швидкому та безпомилковому депонуванню зарплати.

Автоматизований облік депонентів ведеться за допомогою депонентських карток. Створюється масив депонованої заробітної плати за номерами карток та сумами депонентів, який щомісяця доповнюється новими оперативними записами. Вхідна інформація в депонуванні — показники платіжних відомостей, а вихідна — витратні касові ордери. На період запровадження використовується книга депонентів для створення масиву залишків та довідник особових рахунків.

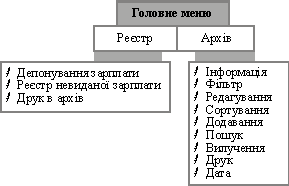

Головне меню модуля «Депоненти» передбачає дві функції (рис).

Функція «Реєстр» використовується тільки після видання заробітної плати до закриття місяця в модулі «Зарплата» (у бухгалтерії), і забезпечує бухгалтера потрібною інформацією про депоновану заробітну плату та формує відповідну звітність.

Функція «Архів» імітує роботу бухгалтера з книгою депонентів, що вможливлює сортування та пошук інформації за різними ознаками, формування нових депонентських карток, їх перегляд, редагування та вилучення.

58. Основні види ризику, які пов'язані з автоматизацією обліку.

Ризик автоматизованих систем бухгалтерського обліку випливає з можливості припущення похибок або перекручень під час документування господарських операцій, неправильного відображення їх у реєстрах бухгалтерського обліку. Це означає, що система бухгалтерського обліку буде малоефективною, не повністю надійною.

Основні види ризику автоматизованого оброблення облікових даних, пов’язані з:

-помилками під час уведення даних (неправильна форма запису даних під час підготовки бухгалтерської проводки; зроблені помилки під час перенесення даних на машинні носії або перезапису даних);

-хибним кодом (найменування виробів, клієнтів, постачальників тощо в системі відображаються у вигляді кодів, тому введення помилкового коду стає причиною помилок в обробленні даних);

-невизначеними даними (невідомо: кому, від кого та мета перерахування грошей; наявність помилкових реквізитів у записі; неможливість ідентифікації інформації, яку вводять в ЕОМ);

-недозволеними операціями (виконані облікові операції не відповідають вимогам керівництва);

-порушенням контрольного ліміту (порушення ліміту на повноваження окремих виконавців підприємства або на обсяг операцій);

-порушенням (втратою) записів;

-зробленими помилками під час виведення даних (дані у звіті помилкові, інформація запізнилася та втратила свою цінність, користувач не зрозумів представлених даних, звіт надійшов не за призначенням);

-зробленими помилками під час оброблення даних (обробляються хибні вхідні дані);

-розбіжністю підсумків (невідповідність окремої інформації контрольним сумам через помилки в програмуванні, неповні або неточні дані, що вводяться до системи, проміжок у часі між ручним та автоматизованим обробленням даних).