3. Податки і податкова система україни Основні питання

1. Сутність і види податків.

2. Податкова система України.

3. Податкова служба і податкова робота.

4. Пряме оподаткування в Україні.

5. Непряме оподаткування та його види.

6. Платежі за ресурси та інші надходження.

Інформація Сутність і види податків

Податок - це плата суспільства за виконання державою її функцій, це відрахування частини вартості валового внутрішнього продукту (ВВП) на загальносуспільні потреби, без задоволення яких сучасне суспільство існувати не може.

Податки

|

Обов'язкові платежі, що стягуються державою з доходів чи майна юридичних або фізичних осіб

|

Нецільові, безвідплатні, безповоротні, безумовні та обов'язкові платежі, що надходять від юридичних і фізичних осіб до бюджету відповідного рівня на підставі актів Верховної Ради або Рад місцевого самоврядування |

|

Форма перерозподілу НД (як економічна категорія)

|

Елементи системи оподаткування

Суб'єкт, або платник податку (останній термін, який найчастіше вживається на практиці) - це суб'єкти податкових правовідносин, на яких при наявності об'єкта оподаткування покладено визначений комплекс податкових зобов'язань та прав, встановлених законодавством. Податкова робота починається саме з установлення платників, бо податкова служба держави повинна чітко знати, хто саме вносить той чи інший податок до бюджету, хто відповідає за зобов'язання перед державою.

Ознаки притаманні платникам податків

1. Платники є суб'єктами податкових правовідносин.

2. Платники виступають зобов'язаними суб'єктами.

3. Платники є суб'єктами, які сплачують податки за рахунок власних коштів.

Класифікація платників податків.

А. У залежності від способу організації господарської діяльності:

• фізичні особи;

• юридичні особи;

• Іноземні фізичні та юридичні особи;

• консолідовані групи.

Б. У залежності від юрисдикції держави:

• резиденти;

• нерезиденти.

В. У залежності від сукупного валового доходу:

• крупні платники;

• середні платники.

Г. У залежності від критерію юридичних та фактичних обов'язків щодо сплати податку (цей критерій має місце при непрямому оподаткуванні);

• юридичний платник;

• фактичний платник.

Об'єкт оподаткування вказує на те, що саме оподатковується тим чи іншим податком. Це другий за черговістю елемент оподаткування, бо, визначивши платника, необхідно встановити, що саме в нього оподатковується. Нормальна податкова робота можлива тільки при чітко визначеному об'єкті оподаткування. Об'єкт оподаткування повинен бути стабільним, піддаватись чіткому обліку, мати безпосереднє відношення до платника, відображати саме його (а не сторонніх юридичних чи фізичних осіб) вплив на даний об'єкт.

Об'єктом оподаткування може бути вартість товару (робіт, послуг), дохід або його частина, обіги по реалізації товарів (робіт, послуг), використання природних ресурсів.

Одиниця оподаткування — це одиниця виміру (фізичного чи грошового) об'єкта оподаткування. Фізичний вимір досить точно відображає об'єкт оподаткування. Наприклад, оцінка земельної ділянки при оподаткуванні проводиться в гектарах, сотих гектара, квадратних метрах тощо. Чим більші розміри об'єкта оподаткування, тим більша одиниця виміру. Грошовий вимір може бути безпосереднім — при оцінці доходів і опосередкованим — при оцінці тієї ж земельної ділянки (за ринковою чи нормативною ціною), майна тощо.

Джерело сплати податку — це дохід платника, з якого він сплачує податок. Джерело сплати може бути безпосередньо пов'язане з об'єктом оподаткування (коли оподатковується сам дохід або майно, що приносить дохід), а може і не мати відношення до об'єкта оподаткування (наприклад, податки на майно і землю, які перебувають в особистому користуванні й не приносять доходу їх власникам).

Податкова ставка — це встановлений розмір податку законодавством на одиницю оподаткування.

Види ставок податків.

А. У залежності від рівня податкового тиску на платника:

• єдина ставка - однакова для всіх платників конкретного податку, яка забезпечує їх рівне положення, однаковий рівень податкового тиску;

• диференційована ставка - створює різні умови оподаткування, поділяється:

- базова (основна) - використовується в більшості платників, не бере до уваги його особливості або характер діяльності,

- знижена - використовується до деяких категорій платників, які характеризуються окремими ознаками або здійснюють діяльність в якій найбільш зацікавлена держава,

- підвищена - використовується до категорії платників, які характеризуються окремими ознаками або здійснюють відповідну діяльність.

Б. У залежності від методу встановлення:

• абсолютна (тверда, фіксована) ставка - встановлюється в чітко визначеній конкретній величині, визначеній в абсолютній сумі;

• відносна ставка встановлюється у відповідній пропорції до одиниці оподаткування, поділяється на:

- відсоткову (або квота) - встановлюється у відсотках;

- кратні - встановлюється у величині кратній визначеному показнику;

- грошові - встановлюється в конкретній грошовій сумі до частини об'єкта оподаткування;

• змішані ставки - ставки податку, які поєднують у собі риси наведених вище видів податкових ставок, диференційованих у залежності від методів встановлення.

В. У залежності від формування інтересу в платника:

• стимулюючі (позитивні) ставки - служать підвищенню ефективності господарської діяльності, створює в платника позитивні стимули, інтерес до здійснення та розвитку виробництва;

• забороняючі (негативні) ставки - тягнуть за собою негативні наслідки і припускає втрату інтересу платника до подовження господарської діяльності;

• обмежуючі (стабілізуючі) ставки - стимулює діяльність платника у встановлених межах, виключаючи будь-який розвиток, розширення виробництва.

Г. У залежності від економічних наслідків:

• фактичні ставки - визначаються як співвідношення розміру податку, який сплачується та величини податкової бази;

• економічні ставки - визначаються як співвідношення розміру податку, що сплачується та й одержаного доходу всього.

Д. У залежності від співвідношення між ставкою податку та доходом.

Пропорційні — це єдині ставки, що не залежать від розміру об'єкта оподаткування. Вони спрощують податкову роботу, найбільш відповідають принципу рівності платників.

Прогресивні — це такі ставки, розмір яких зростає в міру збільшення обсягів об'єкта оподаткування. Прогресія шкали оподаткування може бути простою і ступінчастою. При простій - підвищені ставки застосовуються до всього об'єкта оподаткування, результатом чого є вкрай невигідні для платника інтервали оподаткування його розмірів. При ступінчастій шкалі прогресії підвищені ставки застосовуються не до всього об'єкта оподаткування, а тільки до тієї його величини, що перевищує інтервальні обмеження. У даному випадку багато що залежить від стрімкості й крутизни прогресії. Стрімкість характеризує розміри інтервалів — чим вони менші, тим стрімкіша прогресія.

Регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об'єкта оподаткування. Вони необхідні тоді, коли держава намагається стимулювати подібне зростання. У такій політиці є свій резон, адже, багатство суспільства — це сукупність багатства його членів, а регресивні ставки стимулюють створення і зростання багатства.

У практиці оподаткування прогресивні й регресивні ставки можуть застосовуватись як окремо, так і в поєднанні — у вигляді прогресивно-регресивної й регресивно-прогресивної шкали ставок.

Податкова квота - це частка податку в доході платника. Вона може бути визначена в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування. Із позицій соціальної справедливості механізм оподаткування обов'язково має включати податкову квоту. Однак справа в тому, що тоді значно зменшуються податковий вплив і можливості використання податків як фінансових регуляторів. Тому в практиці оподаткування податкові квоти законодавством не встановлюються.

Податкова пільга - звільнення платника від нарахування та сплати податку або сплата ним податку в меншому розмірі при наявності підстав, визначених законодавством України.

Звільнення від сплати податку можливе в повному обсязі або частково.

Види податкових пільг.

1. Відрахування (вилучення) - різновид пільг при яких здійснюється відокремлення частини від загального об'єкта оподаткування.

2. Знижки - зменшують суму податку на визначену величину.

Форми податкових пільг.

1. Неоподаткований мінімум об'єкта оподаткування.

2. Вилучення окремих елементів із бази оподаткування.

3. Звільнення від сплати податку окремих осіб або категорій платників.

4. Зниження податкових ставок.

5. Цільові податкові пільги.

Податки в цілому виконують дві функції - розподільчу і контрольну. Податки безпосередньо пов'язані з розподільчою функцією в частині перерозподілу вартості створеного ВВП між державою і юридичними та фізичними особами. Вони виступають методом централізації ВВП у бюджеті на загальносуспільні потреби, виконуючи таким чином фіскальну функцію.

У сутності кожного податку закладено регулюючу функцію. Вона, як і фіскальна функція, характеризує їх суспільне призначення. Суть регулюючої функції полягає у впливі податків на різні сторони діяльності їх платників.

.Використання податків як фінансових регуляторів — дуже складна й тонка справа. Тут не може бути головного і другорядного — все головне. Іноді незначні деталі в оподаткуванні можуть докорінно змінити суть впливу податку: зробити його прямо протилежним щодо передбачуваного.

Класифікація податків

За формою оподаткування всі податки поділяються на дві групи: прямі й непрямі.

Прямі податки встановлюються безпосередньо щодо платників, їх розмір залежить від масштабів об'єкта оподаткування. Прямі податки сприяють такому розподілу податкового тягаря, при якому більше платять ті члени суспільства, котрі мають вищі доходи. Такий принцип оподаткування більшістю економістів світу визначається найсправедливішим. Разом з тим форма прямого оподаткування потребує і складного механізму стягнення податків, бо виникають проблеми обліку об'єкта оподаткування й ухилення від сплати.

Прямі податки поділяються на:

• реальні (земельний, на цінні папери тощо);

• податки з прибутків (податок на прибуток, на спадщину, прибутковий податок з громадян).

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів.

Підкреслюємо, тільки прямо, бо оскільки непрямі податки включаються в ціни, то їх платить в абсолютному розмірі більше той, хто більше споживає, а більше споживає той, хто має вищі доходи. Непрямі податки вилучаються у сфері реалізації, тобто перекладаються на споживача:

• акцизи;

• мито;

• фіскальні монополії.

За економічним змістом об'єкта оподаткування податки поділяються на три групи: податки на доходи, споживання та майно.

Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємств.

Податки на споживання сплачуються не при отриманні доходів, а при їх використанні. Вони справляються у формі непрямих податків.

Встановлюються щодо рухомого чи нерухомого майна. На відміну від податків на споживання, які сплачуються тільки один раз

• при купівлі, податки на майно стягуються постійно, доки майно перебуває у власності.

Залежно від рівня державних структур (рівень управління), які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Загальнодержавні податки встановлюють вищі органи влади. Їх стягнення є обов'язковим на всій території країни, незалежно від того, до якого бюджету (державного чи місцевого) вони зараховуються. Згідно з їх розподілом між ланками бюджетної системи загальнодержавні податки поділяються на три групи: доходи Державного (центрального) бюджету, доходи місцевих бюджетів і доходи, що розподіляються між Державним та місцевими бюджетами.

Місцеві податки встановлюються місцевими органами влади та управління.

За способом стягнення розрізняють два види податків - розкладні й окладні.

Розкладні податки спочатку встановлюються в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини по територіальних одиницях, а на низовому рівні між платниками. Це історично перша форма стягнення податків.

Окладні податки передбачають встановлення спочатку ставок, а потім і розміру податку для кожного платника окремо. Загальна величина податку формується як сума платежів окремих платників.

Функції податків.

1.Розподільча.

2.Фіскальна.

3.Регулююча.

Податки безпосередньо пов'язані з розподільчою функцією в частині перерозподілу вартості створеного ВВП між державою і юридичними та фізичними особами. Вони виступають методом централізації ВВП у бюджеті на загальносуспільні потреби, виконуючи таким чином фіскальну функцію.

У сутності кожного податку закладено регулюючу функцію. Вона, як і фіскальна, характеризує їх суспільне призначення. Суть регулюючої функції полягає у впливі податків на різні сторони діяльності їх платників.

Використання податків як фінансових регуляторів - дуже складна справа. Тут не може бути головного і другорядного - все головне. Іноді незначні деталі в оподаткуванні можуть докорінно змінити суть впливу податку: зробити його прямо протилежним щодо передбачуваного.

Реалізація функцій податку безпосередньо пов'язана з принципами, які в неї закладено і реалізуються в конкретному виді

податку.

Принципи податку.

Одноразовість стягнення означає, що один і той же об'єкт може обкладатися податком одного виду тільки один раз за певний період

(податковий період).

Універсалізація податку передбачає незалежність податкового тягаря від форм власності платника, рівний підхід до умов оподаткування будь-якого суб'єкта.

Науковий підхід до формування елементів податкового механізму.

Принцип справедливості реалізується через реальне оподаткування та відображає демократизм та цінності державного устрою.

Перелік усіх податків та зборів установлюється центральними органами державної влади.

Наукові основи побудови податкової системи. Кожна держава

для забезпечення виконання своїх функцій повинна мати відповідні кошти, які концентруються в бюджеті. Джерелами формування її постійних доходів можуть виступати: по-перше, власні доходи держави, котрі вона отримує від виробничої та інших форм діяльності або у вигляді надходжень від державного майна, угідь та послуг;

по-друге, податки, які сплачують юридичні й фізичні особи із своїх доходів.

Податкова система — це сукупність установлених у країні податків та механізму їх стягнення.

Податкова система

|

Сукупність податків, зборів, інших платежів і внесків до бюджету і державних цільових фондів, платників податків і органів, які здійснюють контроль за правильністю обчислення, повнотою і своєчасністю сплати їх у встановленому законом порядку |

Урегульована нормами права сукупність податків, що стягуються на території України, а також формами і методами їх побудови

|

|

Сукупність податків, які діють на території держави, методи та принципи побудови податків

|

Принципи податкової системи.

1. Принцип рівного податкового тягаря передбачає загальнообов'язкову сплату податків та рівність усіх платників перед податковим законом. Цей принцип означає, що кожен платник податків без будь-яких виключень зобов'язаний сплачувати

встановлені законом податки й збори.

2.Принцип стабільності. Передбачає стабільність на двох рівнях:

• платника - у цьому випадку він звикає, призвичаюється до податкових важелів, знаходить найбільш вигідне пристосування своїм здібностям та коштам;

• податкового органу - у даній ситуації створюються чіткі механізми обліку, контролю, досконалі форми документації, інструкції тощо.

3. Принцип рівності. Сутність цього принципу включає декілька складових:

• безпосередньо рівність усіх платників податків, що ставить їх в однакове становище відносно податкового пресу;

• рівновага - дія податкових важелів, яка підтримує структуру економіки, співвідношення підрозділів, галузей у взаємозв'язку, що виключає диспропорцію, забезпечує поступальний, збалансований розвиток;

• рівнонапруженість - потрібно зробити невигідним перекладання окремих елементів однієї із частин вартості (наприклад, заробітної плати або доходу) в іншу (матеріальні витрати), тому що це є одним із каналів ухилення від оподаткування.

4.Принцип цілісності передбачає використання цілісної системи податкових важелів, які виявляють рівне тиснення на всі об'єкти оподаткування.

5.Принцип єдиної цілі передбачає формування бюджетів у розмірах, які забезпечать можливість задоволення основних державних потреб,

6-Принцип граничності податкового тиснення означає встановлення раціонального податкового тиснення на платника, при якому зберігались би стимули для росту виробництва та підприємницької діяльності.

7. Принцип раціонального поєднання прямих та непрямих податків передбачає поєднання механізмів прямого та непрямого оподаткування.

8.Принцип поділу податків за рівнем компетентності органів державної влади означає закріплення за конкретними органами повноважень у сфері встановлення, внесення змін або скасування податків, зборів тощо.

Податкова система України встановлена Законом "Про систему оподаткування", який був прийнятий вперше в 1991

1992-1993 рр. - період внесення змін до закону.

1994 р. - нова редакція Закону України з урахуванням змін.

11994-1997 рр. - внесення змін до Закону України.

1997 р. - нова редакція Закону, який діє й нині. До нього включено як податки, так і інші обов'язкові платежі, що справляються в Україні, з поділом їх на загальнодержавні та місцеві.

У складі податкової системи України наразі переважають прямі податки: у 1997 році 47 відсотків проти 44 відсотків непрямих. Основними видами податків виступають податки на додану вартість -35 відсотків, на прибуток підприємств - 26 відсотків і на доходи фізичних осіб - 15 відсотків.

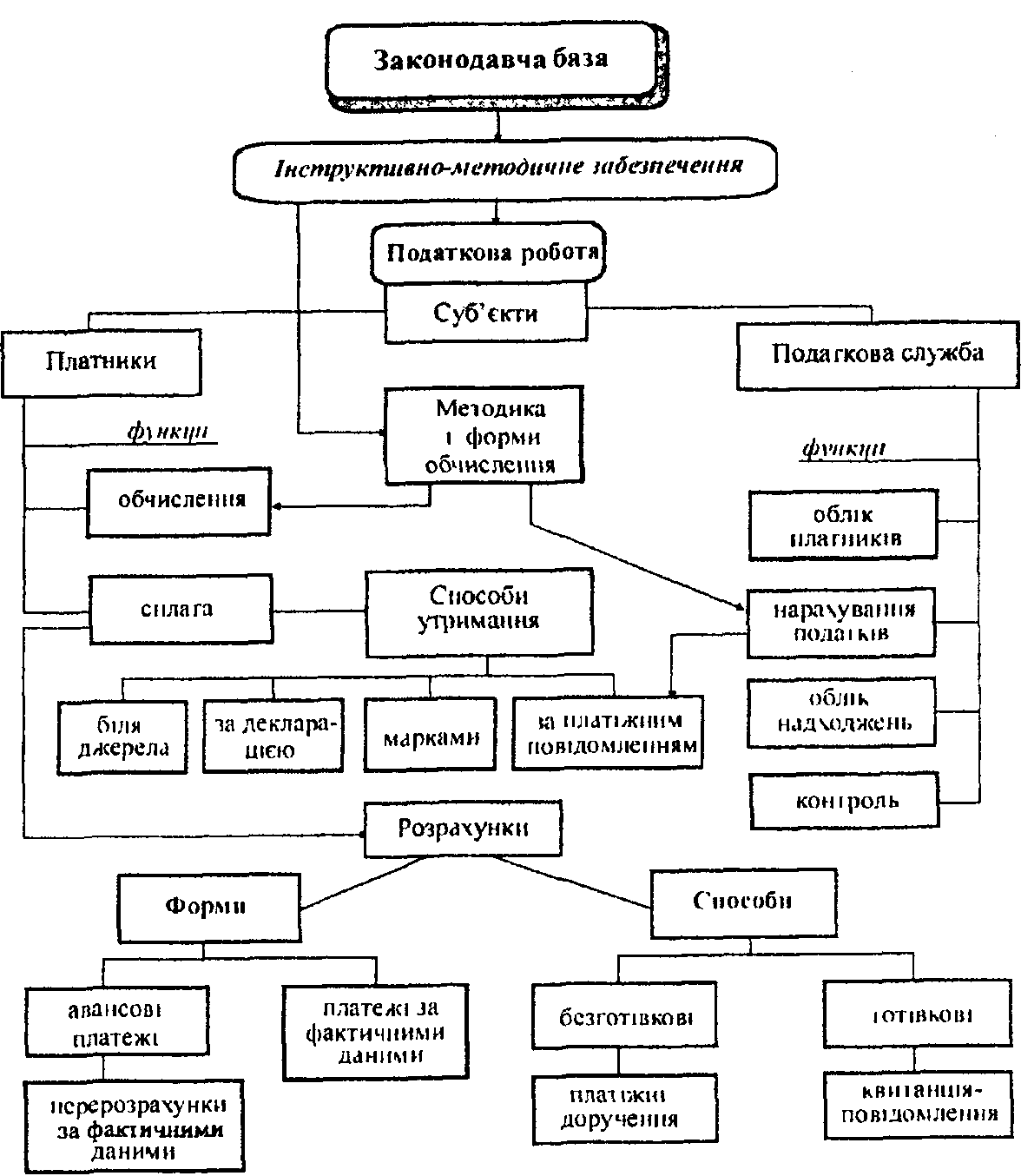

Податкова служба - це сукупність державних органів, які організовують і контролюють надходження податків, податкових і окремих видів неподаткових платежів. В Україні функції податкової служби виконує Державна податкова адміністрація.

Державна податкова адміністрація

1-й вищій

Головна державна податкова адміністрація

Державна податкова адміністрація

АР Крим

Державна податкова адміністрація

Областей і міст з районним поділом

Державна податкова адміністрація

Міст Києва і Севастополя

2-й середній

Державна податкова інспекція районів

Державна податкова інспекція міст

обласного підпорядкування

3-й нижчий

Вона включає три рівні.

• Головну державну податкову адміністрацію - вища ланка.

• Державні податкові адміністрації Автономної Республіки Крим, областей і міст з районним поділом - середня ланка.

• Державні податкові інспекції районів (сільських і міських) та міст обласного підпорядкування - низова (базова) ланка.

На вищу ланку покладається завдання організації та інструктивного і методичного забезпечення податкової роботи в країні, а також контроль за діяльністю податкових органів.

На середню ланку покладається організація податкової роботи в області чи місті з районним поділом. Це головна ланка консультаційної роботи, яка потребує висококваліфікованих фахівців, добре обізнаних із податковим законодавством.

На низову ланку покладається безпосереднє ведення податкової роботи. Державні податкові інспекції сільських і міських районів та міст без районного поділу виконують головні функції:

• здійснюють контроль за додержанням законодавства про податки і платежі;

• забезпечують повний облік платників податків і платежів, правильність обчислення цих платежів і своєчасність їх надходження:

• контролюють своєчасність подання платниками бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків і платежів, а також перевіряють вірогідність цих документів щодо правильності визначення об'єктів оподаткування й обчислення податків і платежів;

• перевіряють законність валютних операцій, дотримання встановленого порядку розрахунків зі споживачами з використанням контрольно-касових апаратів, товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи й послуги;

• ведуть облік векселів на сплату ввізного та вивізного мита, а також здійснюють контроль за їх погашенням;

• забезпечують застосування та своєчасність стягнення сум фінансових санкцій, передбачених Законом України "Про державну податкову службу" та іншими законодавчими актами України за порушення законодавства про податки, а також стягнення адміністративних штрафів за ці порушення, допущені службовими особами підприємств, установ, організацій та громадянами.

Одним із головних завдань податкової адміністрації є організація податкової роботи.

Податкова робота - це діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами.

Вона включає такі елементи: правове регламентування встановлення і справляння податків, облік платників і надходжень податків, порядок та форми розрахунків з бюджетом. Податкова робота засновується на встановленні функцій і прав платників, пов'язаних зі своєчасністю і правильністю розрахунків із бюджетом.

Пряме оподаткування в Україні

Основною формою прямого оподаткування виступає прибутковий податок. Залежно від платників податку він поділяється на два види:

• з юридичних осіб;

• із фізичних осіб.

Прибуткове оподаткування підприємств - цей податок є

класичним варіантом прямого оподаткування, може засновуватись на двох об'єктах оподаткування: валовому доході й прибутку. Податок на дохід справлявся в Україні в 1993-1994 рр. З 1995 року відновлено податок на прибуток.

Платниками податку на прибуток є юридичні особи — суб'єкти підприємницької діяльності, а також бюджетні організації в частині комерційної діяльності.

Об'єктом оподаткування є балансовий прибуток (з відповідними корективами) який визначається як різниця між валовими доходами і валовими витратами.

Наразі встановлено єдину ставку податку на прибуток на рівні 25 відсотків.

Податок на доходи фізичних осіб - вид особистого прибуткового оподаткування.

Платниками податку є фізичні особи незалежно від віку, громадянства та інших ознак, які мають самостійне джерело доходів. Об'єктом оподаткування виступає:

• у громадян, що постійно проживають в Україні — сукупний річний дохід, одержаний із різних джерел на території України та за її межами;

• у громадян, які не мають постійного місця проживання в Україні — дохід, одержаний з джерел в Україні.

Земельний податок, платниками якого виступають юридичні та фізичні особи, яким земля надана у власність або користування. Об'єктом оподаткування є площа земельної ділянки. Ставки податку диференціюються залежно від призначення земель:

• сільськогосподарського;

• несільськогосподарського.

У свою чергу для земель сільськогосподарського призначення ставки податку диференціюються:

• залежно від напрямів використання:

• рілля та багаторічні насадження,

• сінокоси та пасовища;

• від родючості грунтів відповідно до земельного кадастру. Для земель несільськогосподарського призначення:

а) від класу населеного пункту - залежно від чисельності жителів, залежно від коефіцієнта для міст державного й обласного підпорядкування;

б) від місця знаходження земельної ділянки в межах населеного пункту (центр, серединна зона, периферія).

Податок із власників транспортних засобів та інших самохідних машин і механізмів є видом майнового оподаткування.

Платниками є юридичні й фізичні особи, які мають власні транспортні засоби зареєстровані в Україні, а також власники моторних човнів, мотосаней тощо.

Податок на промисел установлено за право разової торгівлі (не більше як чотири рази протягом календарного року).

Платники - фізичні особи не зареєстровані як суб'єкти підприємницької діяльності.

Об'єкт оподаткування сумарна вартість товару за ринковими цінами.

Непряме оподаткування та його види

Податок на додану вартість. Це основний вид непрямого оподаткування, який забезпечує основну масу податкових надходжень бюджету. Така його роль визначається тим, що ПДВ властива висока еластичність: зміна кон'юнктури ринку і рівня цін мало позначаються на податковій базі, оскільки ПДВ встановлюється у вигляді відсоткової надбавки до цін.

Платниками податку є всі юридичні й фізичні особи, які

здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України. Фізичні особи, обсяг продажу в яких не перевищує 100 неоподатковуваних мінімумів, звільняються від сплати податку.

Об'єкт оподаткування. У податку на додану вартість розрізняють

номінальний і реальний об'єкт оподатковування. Номінальний, як визначено законодавством, — це виручка від реалізації товарів, робіт, послуг. Реальним об'єктом оподаткування виступає додана вартість - сума заробітної плати і прибутку, оскільки при сплаті податку вираховується та його сума, що сплачена платником своїм постачальникам.

Акцизний збір являє собою непрямий податок на окремі товари,

який включається в ціну товару й оплачується покупцем. Встановлюється за індивідуальними ставками для кожного товару. Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою.

Акцизи встановлюються, як правило, на дефіцитні та високорентабельні товари, призначаються населенню та е монополією держави. За допомогою акцизного збору корегується попит та пропозиція за рахунок підвищення ціни в період реалізації товарів.

Отже, держава виокремлює товари, які можуть бути віднесені до предметів розкоші або складають сферу споживання найбільш забезпечених прошарків населення та акумулюють кошти, які сплачуються цією групою населення і використовуються на фінансування соціальних програм, витрат на підтримку малозабезпечених сімей.

Платниками акцизного збору є національні виробники підакцизних товарів та суб'єкти, що імпортують чи реалізують ці товари.

Об'єктом оподаткування виступає оборот із реалізації підакцизних товарів, а для імпортних — їх митна вартість.

Ставки акцизного збору встановлюються у відсотках та твердих розмірах. Відсоткові ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок.

Мито є непрямим податком, що стягується з товарів, які переміщаються через митний кордон країни.

Платниками мита є декларанти товарів, які переміщуються через кордон.

Об'єктом оподаткування виступає митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок.

Ставки мита встановлюються:

• у відсотках до митної вартості;

• у грошовому вимірі в ЕСЦ на одиницю товару чи певну одиницю його характеристики.

Відсоткові ставки мита встановлено на трьох рівнях: повні, пільгові, преференційні. Їх застосування залежить від того, який митний режим установлено в Україні для тієї чи іншої країни походження товарів.

Порядок обчислення та сплати. Обчислення мита проводиться за встановленими ставками по товарних групах. Сплата проводиться декларантом і є підставою для випуску товарів із митниці.