Фінансова система України: поняття та складові елементи.

Фінансова система – один із основних елементів держави, який є показником розвитку, функціонування та ефективності державної політики. Реформування фінансів, обумовлене переходом до ринкової економіки, є досить складним, тривалим та суперечливим процесом. На даному етапі розвитку, в Україні фінансова система ринкового типу, має внутрішню структуру, певні особливості притаманні лише їй.

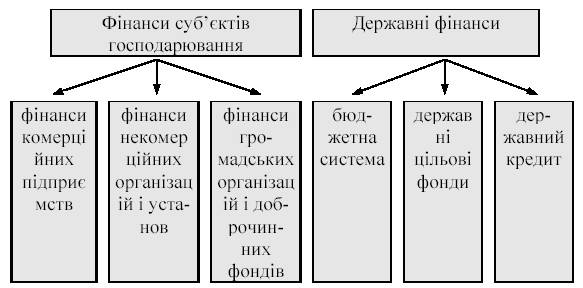

Фінансова система – сукупність різноманітних видів фондів фінансових ресурсів, які є у розпорядженні держави. Вона складається із внутрішньої будови та організаційної структури. Внутрішня будова складається із сфер та ланок, і представлена такими складовими: державні фінанси, фінанси субєктів господарювання, міжнародні фінанси та фінансовий ринок (забезпечуюча сфера). До складу організаційної структури входять органи управління в сфері бюджету, контрольно-регулюючі, фінансові інститути та цільові фонди.

Всi сфери i ланки фiнансової системи iснують взаємопов'язано, але центральне мiсце серед них займають бюджети. Бюджети пов'язанi зi всiма iншими ланками i об'єднують фiнансову систему в єдине цiле.

Принципи побудови фiнансової системи:

1) єднiсть, яка обумовлена єдиною економiчною i полiтичною основою суспiльства, єдиною фiнансовою полiтикою, що реалiзується в життя через фiнансову систему;

2) функцiональне призначення ланок виражається в тому, що в кожнiй з них вирiшуються свої завдання специфiчними методами, iснують вiдповiднi фонди грошових коштiв, апарат управлiння.

Загальнодержавним фiнансам притаманнi, крiм того, принципи демократичного централiзму i нацiональної полiтики, якi яскраво проявляються в побудовi державних фiнансових органiв, а також бюджетної системи.

Загальна характеристика та особливості джерел фінансового права.

Джерела фінансового права:

- КУ

- Загальні та спеціальні закони

- Постанови ВРУ

- Укази ПУ

- Постанови та Декрети КМУ

- Відомчі НПА

- Між нар. пр. акти

- Звичаї та стандарти

Таким чином, джерелом фінансового права є форма вираження правотворчої діяльності держави з приводу прийняття компетентними державними органами нормативних актів, що встановлюють норми фінансового права.

Джерела фінансового права можуть бути систематизовані згідно з певними принципами:

I. На підставі владної територіальної ознаки (в основному це стосується видів нормативних актів).

1) Загальнодержавні нормативні акти.

2) Республіканські (Автономна Республіка Крим).

3) Місцеві нормативні акти.

ІІ. За характером правових норм.

1) Нормативні акти, що містять правові норми загального характеру, прийняті компетентними органами у встановленому порядку.

2) Ненормативні акти, що не містять правових норм загального характеру.

ІІІ. За особливостями правового регулювання і характером встановлення.

1) Звичай, санкціонований компетентними органами у встановленому порядку. Найчастіше йдеться про звичай, до якого робиться відсилання в законі. Звичаєм, як правило, регулюються процесуальні сторони функціонування актів, рамки компетенції державних органів у сфері фінансової діяльності.

2) Прецедент, який одержав поширення в державах англосаксонської системи, особливо при наявності пробілу в законодавстві. Специфіка в даному разі полягає в тому, що правозастосовний орган фактично виступає як нормотворча структура. Багато процесуальних норм народилося в ході судових слухань податкових справ. Так, розгляд податкових правопорушень в американському суді ускладнювався посиланнями на п'яту поправку Конституції США, яка надавала право відмовитися від дачі показань, оскільки це могло призвести до «самозвинувачення». Верховний Суд США, наділений повноваженнями конституційного контролю, відмовив підозрюваним у можливості використовувати п'яту поправку до Конституції у разі розгляду справ про податкові правопорушення.

3) Міжнародні договори (конвенції, угоди). Важливого значення набувають вони при врегулюванні подвійного оподаткування, інших питань оподаткування. Застосування даного джерела не завжди є однозначним. Міжнародні договори наділені різною юридичною чинністю. Якщо в Україні вони мають перевагу над законами, прийнятими Верховною Радою, то в США їх дія рівнозначна законам, і включаються міжнародні договори в систему законодавства нарівні з законами США. Це породжує проблеми як забезпечення правового регулювання цих норм, так і системи гарантій такого забезпечення.

4) Правова доктрина, яка характерна для мусульманських країн, де, будучи одним з важливих джерел шаріату, заповнює прогалини законодавства відповідно до розпоряджень мусульманської доктрини.

5) Нормативний правовий акт — найважливіше, а іноді єдине джерело фінансового права. У деяких випадках інші джерела розглядаються як похідні від нормативного акта.