Основные субъекты рыночной экономики и их особенности.

Субъектами рынка являются продавцы и покупатели. В качестве продавцов и покупателей выступают домохозяйства, фирмы (предприятия, бизнес), государство (правительство).

Домашние хозяйства (в составе одного или нескольких лиц), с одной стороны, являются покупателями товаров и услуг, с другой – имеют в своем распоряжении факторы производства (труд, землю, которую они могут продать или сдать в аренду). Они могут владеть акциями, благодаря чему они становятся и владельцами средств производства (капитала). Фирмы, имея в своем распоряжении денежный капитал, приобретают у домохозяйств необходимые им факторы производства на рынке ресурсов и используют их для производства товаров и услуг. Их основная цель – получение прибыли. Государство предоставляет домохозяйствам и фирмам свои услуги через систему национальной обороны страны, систему образования и медицинского обслуживания и т.д. Для обеспечения производства этих услуг государство с домохозяйств и фирм собирает денежные средства в виде налогов. У них же государство покупает необходимые для своей деловой активности ресурсы, товары и услуги.

Кроме предоставления услуг, государство осуществляет различные денежные выплаты фирмам и домохозяйствам. Главным образом речь идет о трансфертных платежах. Важная часть трансфертных платежей – это государственные денежные выплаты на социальные нужды – пенсии, пособия и другие виды помощи нетрудоспособным, безработным и другим малообеспеченным слоям населения. Второе направление трансфертных платежей – это дотации и субсидии (денежные выплаты, предоставляемые государством фирмам для поощрения производства некоторых товаров и услуг). Субсидии и дотации могут предоставляться как производителям товаров и услуг, так и их потребителям, включая домохозяйства.

Фирма как субъект рыночной экономики.

Фи́рма — организация (компания или корпорация), владеющая одним или несколькими предприятиями и использующая экономические ресурсы для производства товаров и оказания услуг с целью получения прибыли.

Фирма образуется путем интеграции (объединения) предприятий (добровольное слияние, поглощение, скупка акций и т. д.). Конкретные пути реализации отношений: - горизонтальная интеграция, то есть объединение предприятий, которые производят один вид продукции, тем самым доля фирмы на рынке данного вида товара увеличивается; - вертикальная интеграция, то есть объединение производств, которые находятся на разных стадиях технологического процесса; - так называемая диверсификация капитала, то есть объединение производств, которые никак не связаны друг с другом.

Виды фирм

То, как фирма будет действовать на рынке, каковы будут ее результаты ее деятельности зависит не только от размеров фирмы (количества используемых ресурсов), но и от того, кто в фирме принимает решения, какие цели преследует и какую ответственность при этом несет. В связи с этим все предприятия в рыночной экономике можно разделить на:

а) частные коммерческие предприятия;

б) частные некоммерческие предприятия;

в) государственные предприятия;

г) смешанные (частно-государственные) предприятия.

Частные коммерческие предприятия (организации) – это фирмы, преследующие извлечение прибыли в качестве основной цели своей деятельности. Деятельность таких предприятий определяется рынком.

Частные некоммерческие (неприбыльные) предприятия (организации) – предприятия, не преследующие в качестве основной цели своей деятельности получение прибыли. Последнее не означает, что такие предприятия вовсе не могут иметь прибыль. Они создаются для удовлетворения каких-либо общественных нужд, а извлечение ими прибыли трактуется законом, не как основная, но как сопутствующая цель. При этом, в отличие от коммерческих фирм, некоммерческие предприятия не имеют права распределять полученную прибыль между своими учредителями. Частными некоммерческими предприятиями являются потребительские кооперативы, общественные и религиозные организации, благотворительные фонды и т.п. Зачастую в форме таких предприятий действуют образовательные и лечебные учреждения, базы отдыха и т.д.

Государственные предприятия могут быть как коммерческими, так и некоммерческими. Обычно деятельность таких предприятий определяется политическими решениями, а не рынком.

В рыночной экономике большинство товаров и услуг производится частными коммерческими предприятиями.

Частные коммерческие предприятия могут иметь следующие организационно-правовые формы: индивидуальное предприятие, полное товарищество, коммандитное товарищество, общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество, производственный кооператив. Рассмотрим их особенности.

Индивидуальное предприятие создается гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица в качестве индивидуального предпринимателя. Такой предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое по закону взыскание не может быть обращено.

Полное товарищество – товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут солидарную ответственность по его обязательствам своим имуществом.

Коммандитное товарищество (товарищество на вере) – товарищество, в котором наряду участниками, занимающимися предпринимательской деятельностью от имени товарищества и несущими солидарную ответственность по его обязательством своим имуществом, имеется один или несколько вкладчиков (коммандитистов). Последние не занимаются предпринимательской деятельностью и несут риск убытков только в пределах своих вкладов.

Общество с ограниченной ответственностью – общество, уставный фонд которого разделен на доли. Участники общества не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Общество с дополнительной ответственностью – отличается от предыдущего тем, что ответственность участников не ограничивается стоимостью вкладов, но распространяется и на остальное имущество членов общества.

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Производственный кооператив – это объединение граждан на основе членства для совместного ведения какой-либо хозяйственной деятельности, основанной на их личном трудовом участии и объединении имущественных паевых взносов.

Сущность, структура и значение основных фондов.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.). Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

|

Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

.Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Основные производственные фонды |

В процентах Промышленность |

к итогу Торговля |

Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства Прочие основные фонды |

28,9 18,8 11,3

37,7 2,2 1,1 |

90,0 2,0 -

5,0 2,0 1,0 |

Итого |

100,0 |

100,0 |

Амортизация основных фондов.

Амортизация основных фондов – это объективный процесс постепенного перенесения стоимости основных фондов по мере их износа на себестоимость производимой с их помощью продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов.

Амортизационные отчисления – это часть стоимости основных фондов, включаемая в себестоимость продукции за определенный период времени.

Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции.

При расчете амортизационных отчислений используется норма амортизации.

Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Теоретически норма амортизации должна рассчитываться по формуле:

![]()

![]() ,где На – годовая

норма амортизации, %;

,где На – годовая

норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

Срок полезного использования– период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования устанавливается налогоплательщиком самостоятельно с учетом статьи 258 Налогового кодекса и учетом классификации основных средств, утверждаемой Правительством РФ.

С теоретической точки зрения срок полезного использования должен совпадать с нормативным сроком службы объекта, но на практике, срок полезного использования часто устанавливается короче нормативного.

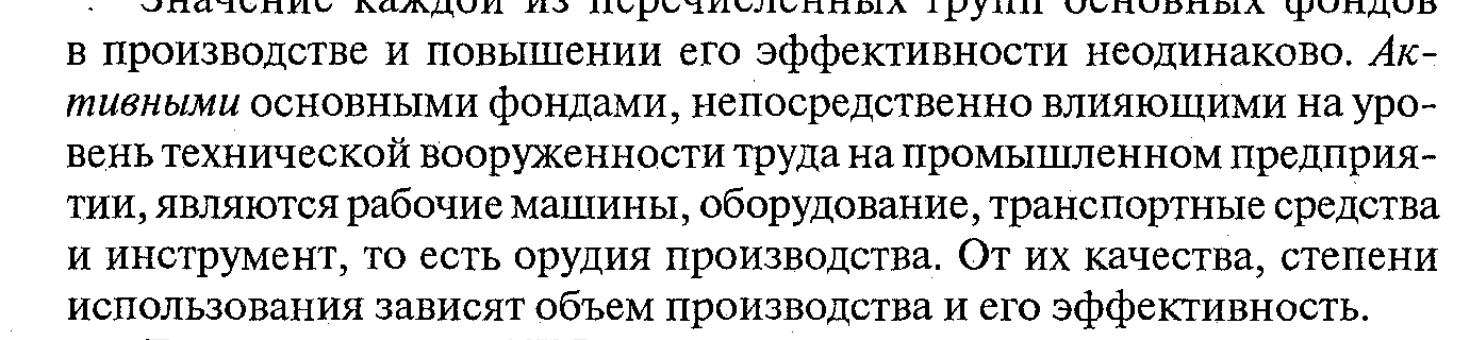

Экстенсивные, интенсивные и интегральные показатели использования основных производственных фондов.

Группа |

Состав показателей |

Показатели экстенсивногоиспользования основных фондов |

1. Коэффициент экстенсивного использования оборудования 2. Коэффициент сменности 3. Коэффициент загрузки оборудования 4. Коэффициент использования сменного режима времени работы оборудования 5. Коэффициенты экстенсивного использования производственных площадей. 6. Коэффициент загрузки производственных площадей. |

Показатели интенсивного использования основных фондов |

1. Коэффициент интенсивного использования оборудования 2. Коэффициенты интенсивного использования производственных площадей. |

Показатели интегральногоиспользования основных фондов |

1. Коэффициент интегрального использования оборудования 2. Фондоотдача 3. Фондоемкость 4. Рентабельность основных фондов (основного капитала) и т.п. |

|

|

Коэффициент экстенсивного использования основных фондов (Кэкст) характеризует уровень использования активной части основных производственных фондов по времени

![]() ,

,

где Тф – фактическое время работы машин и оборудования, ч;

Тр – режимный фонд времени работы машин и оборудования, ч.

На уровень использования основных фондов влияет коэффициент сменности оборудования:

![]() ,

,

где Ст1 – количество оборудования, отработавшего в первую смену;

Ст2 – количество оборудования, отработавшего во вторую смену;

Ст3 – количество оборудования, отработавшего в третью смену;

Сту – количество установленного оборудования.

Повышение сменности работы оборудования и снижение внутрисменных простоев позволяет использовать основные фонды более эффективно.

Коэффициент загрузки оборудования (Кз) характеризует использование оборудования во времени и рассчитывается по формуле:

![]() ,

,

где t – трудоемкость i-го изделия, изготовленного на данной группе оборудования, час;

Fэ – эффективный фонд времени единицы оборудования, час;

Ст – количество оборудования в группе, шт.;

n – количество видов изделий, изготавливаемых на данной группе.

Коэффициент интенсивного использования (Кинт) характеризует уровень использования машин и оборудования по мощности:

![]() ,

где Пф – фактическая производительность

основного технологического оборудования

(ед. продукции/час);Пв – технически

обоснованная производительность машин

и оборудования (ед. продукции/час).

,

где Пф – фактическая производительность

основного технологического оборудования

(ед. продукции/час);Пв – технически

обоснованная производительность машин

и оборудования (ед. продукции/час).

Интегральный коэффициент использования (Кинтегр) комплексно характеризует эксплуатацию оборудования по времени и мощности. Данный коэффициент определяется по формуле

![]() .

.

Фондоотдача – это основной обобщающий показатель эффективности использования основных фондов. Отражает объем продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов. Фондоотдача рассчитывается по формулам

![]()

или

![]()

где ТП – объем товарной продукции, р.;

В – выручка от реализации продукции (реализованная продукция), р.;

![]() –

среднегодовая

стоимость основных фондов, р..

–

среднегодовая

стоимость основных фондов, р..

Фондоемкость – показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на рубль выпущенной (валовой, товарной или реализованной) продукции. Расчет может осуществляться по формуле

![]() .

.

Рост товарной (реализованной, валовой) продукции не связанный с увеличением стоимости основных фондов свидетельствует о росте фондоотдачи и снижении фондоемкости.

О повышении эффективности использования основных фондов можно делать вывод при увеличении фондоотдачи, которое не сопровождается снижением фондовооруженности.

Фондовооруженность – показатель оснащенности основными производственными фондами (показывает стоимость основных производственных фондов, которая приходится на одного работника):

![]() ,

,

где Чппп – среднесписочная численность промышленно-производственного персонала.

Рентабельность основных фондов (Роф) рассчитывается по формуле:

![]()

где Пр – прибыль от реализации продукции, р.

Понятие, виды, показатели производственной мощности.

Производственная мощность предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства.

Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

![]()

где Мн.ч. - мощность на начало года;

Мввод. - мощность, вводимая в течение года;

Мвыб. - выбываемая мощность;

n1, n2 - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

Т * а * m ,

где a - производительность оборудования в час;

T - годовой фонд рабочего времени оборудования, час.;

m - среднегодовое количество оборудования.

Основные направления улучшения использования основных фондов и производственных мощностей.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

• освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

• своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

• приобретения высококачественных основных средств;

• повышения уровня квалификации обслуживающего персонала;

• своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа,

• повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

• улучшения качества подготовки сырья и материалов к процессу производства;

• повышения уровня механизации и автоматизации производства;

• обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

• повышения уровня концентрации, специализации и комбинирования производства;

• внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей;

• совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Основные пути улучшения использования производственных мощностей состоят во вскрытии экстенсивных и интенсивных резервов, а также в повышении общеобразовательного и технического уровня рабочих.

Экстенсивные резервы находят свое конкретное выражение в следующем:

- увеличении количества единиц установленного и фактически работающего оборудования;

- совершенствовании организации ремонта оборудования;

- повышении сменности работы цехов и участков;

- сокращении производственных циклов сборочно-монтажных работ;

- улучшении складирования и рациональном использовании производственных площадей;

- изменении технологии и передаче части работ на менее загруженные группы оборудования в цехе;

- развитии рационального кооперирования заводов, цехов и участков.

Сущность и структура оборотных фондов.

ОБОРОТНЫЕ ФОНДЫ — часть производственных фондов предприятий, полностью потребляемая в одном производственном цикле и переносящая свою стоимость на изготавливаемый продукт. В структуре производственных О.Ф. выделяют производственные запасы; незавершенное производство; расходы будущих периодов. В состав фондов обращения входят готовая продукция; товары отгруженные, но не оплаченные; средства в расчетах; денежные средства на счетах в банках и в кассе.

Особенности показателей использования оборотных фондов.

Всего существует 4 основных показателя, посредством которых можно охарактеризовать процесс использования оборотных производственных фондов.

1. Коэффициент оборачиваемости показывает, сколько оборотов совершают фонды за определенный промежуток времени.

Ко = РП / Оср., где РП – объем реализованной продукции в рублях; Оср. – средняя остаточная стоимость сырья и материалов.

Иными словами, данный показатель характеризует количество готовой и уже реализованной продукции, которое приходится на 1 рубль первичных сырья и материалов.

Соответственно, чем выше данный коэффициент, тем эффективнее оборотные фонды используются на предприятии. Если коэффициент оборачиваемости будет снижаться, это будет следствием соответствующего снижения показателя РП и роста Оср. Следовательно, на изготовление каждой дополнительной единицы продукции будет затрачиваться большее количество оборотных фондов.

2. Длительность одного оборота характеризует количество времени, затраченное на осуществление одного производственного цикла.

Д = Т / Ко,

где Т – это общее число дней.

Таким образом, при рациональном использовании оборотных фондов и при росте показателя Ко длительность 1 оборота, соответственно, должна снижаться.

Чем меньше времени уходит на осуществление одного оборота производственных фондов, тем чаще они (обороты) совершаются с наименьшими затратами времени и тем больше готовой продукции может быть изготовлено. Следовательно, длительность оборота находится в обратной зависимости от величины коэффициенты оборачиваемости.

3. Удельный расход сырья и материалов - общее количество материалов (оборотных фондов), которое затрачивается на производство 1 единицы продукции:

m = M / q, где M – общая величина расхода материалов в натуральных единицах;

q – количество единиц произведенной продукции в штуках.

Если предприятие интенсивно развивается и эффективно функционирует, для него этот показатель будет уменьшаться. Чем меньше удельный расход сырья, тем больший объем товаров и услуг будет произведен при прочих равных условиях и заданной величине оборотных фондов за определенный момент времени.

4. Материалоемкость показывает стоимость материальных ресурсов, которые были затрачены на изготовление одной единицы продукции.

M = C / Q, где C – фактические затраты ресурсов в рублях; Q – весь объем товаров и услуг в денежном выражении.

Понятие, структура и показатели оборотных средств.

Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения. Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию. Фонды обращения призваны обслуживать процесс реализации продукции и включают:

готовую продукцию;

денежные средства;

средства в расчетах.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства. По назначению в производственном процессе (по элементам) оборотные средства делятся на:

материально-производственные запасы:

сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

вспомогательные материалы;

топливо;

тара;

запасные части.

находящиеся в процессе производства средства:

незавершенное производство;

расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата);

готовая продукция:

готовая продукция на складе предприятия;

готовая продукция отгруженная;

денежные средства и средства в расчетах:

дебиторская задолжность;

краткосрочные финансовые вложения;

денежные средства.

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  .

.

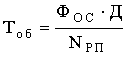

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

![]() ,

,

где ![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где

NРП1 –

объем реализации продукции в сравниваемом

периоде в оптовых ценах, руб.; ![]() –

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

–

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Необходимость и пути ускорения оборачиваемости оборотных средств.

Элемент оборотных средств |

Основные пути ускорения оборачиваемости |

Производст-венные запасы |

Сокращение интервала между поставками Снижение материалоемкости продукции Установление прогрессивных норм расходов сырья, материалов, топлива Закупка материалов более мелкими партиями Разработка графиков поставки и их соблюдение Ускорение и удешевление транспортировки грузов Улучшение организации складского хозяйства на основе механизации и автоматизации Ликвидация излишних и ненужных запасов, предупреждение их возникновения |

Незавершенное производство |

Сокращение длительности производственного цикла (за счет повышения сменности работы, снижения времени пролеживания деталей, внедрения прогрессивной техники и технологии и т.п.) Снижение себестоимости единицы продукции |

Готовая продукция на складе |

Планирование производства на основе данных о заключенных договорах Соблюдение сроков изготовления продукции Уменьшение размера партии отгрузки Организация маркетинговых исследований Активизация продвижения товаров на рынок Снижение себестоимости единицы продукции |

Дебиторская задолженность |

Уменьшение предоставляемых отсрочек платежа Ускорение безналичных расчетов Реализация продукции только платежеспособным покупателям |

12. Особенности формирования финансовых ресурсов предприятия.

Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов.

Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Финансовые ресурсы подразделяются на:

– капитал;

– расходы на потребление;

– инвестиции в непроизводственную сферу;

– финансовый резерв.

Капитал – это часть финансовых ресурсов, направляемая на производственно-хозяйственные цели (текущие расходы и развитие). Капитал – это деньги, предназначенные для извлечения прибыли. В структуру капитала входят денежные средства, вложенные в:

– основные фонды;

– нематериальные активы;

– оборотные фонды;

– фонды обращения.

Совокупность имущественных прав, принадлежащих предприятию, представляют собой активы предприятия. В состав активов входят основные средства, нематериальные активы, оборотные средства.

Основные средства – это средства, вложенные в основные производственные фонды. Основные фонды представляют собой средства труда, которые многократно используются в хозяйственном процессе и переносят свою стоимость частями, по мере их износа на стоимость создаваемой продукции (услуг). Этот процесс называется амортизацией.

Нематериальные активы – это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К ним относятся права, возникающие:

– из патентов на изобретения, промышленные образцы, товарные и фирменные знаки, торговые марки;

– из прав на «ноу-хау», «гудвилл»;

– из прав пользования земельными участками и природными ресурсами и др.

Оборотный капитал (оборотные средства) – часть капитала предприятия, вложенная в его текущие активы. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения.

Оборотные производственные фонды – это сырье, материалы, топливо и т.п. – т.е. предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов (МБП). Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

Фонды обращения, хотя и не участвуют в процессе производства, но необходимы для обеспечения единства производства и обращения. К ним относятся: готовая продукция на складе, товары отгруженные, денежные средства в кассе предприятия и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах.

Чистые активы предприятия – это активы за вычетом долгов.

Пассивы предприятия – это совокупность долгов и обязательств предприятия, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

Финансовые ресурсы образуются за счет различных источников. По форме права собственности различаются две группы источников:

– собственные;

– заемные и привлеченные (чужие).

Основными источниками собственных денежных средств являются уставный капитал (уставный фонд), прибыль и амортизационные отчисления. К чужим денежным средствам относятся кредиторская задолженность, кредиты и займы.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства.

Величина уставного фонда показывает размер тех денежных средств – основных и оборотных – которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и материальных активов. В отличии от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет.

Прибыль, остающаяся в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Источниками финансовых ресурсов предприятий также выступают:

– выручка от реализации выбывшего имущества,

– устойчивые пассивы;

– различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т.д.).

– мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

– платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет и внебюджетные фонды, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т.д.;

– инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

– инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы и т.п.;

– направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

– использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

.

Коммерческий расчет и принципы его организации.

Коммерческий расчёт — метод ведения хозяйства на основе соизмерения затрат на хозяйственную деятельность и её результатов, выраженных в денежной форме. Термин «коммерческий расчёт» используется для обозначения хозяйственных отношений в условиях рыночных, капиталистических отношений.

Коммерческий расчёт используется предприятиями и компаниями в целях получения максимальной прибыли при минимальных затратах капитала. Коммерческий расчёт подразумевает рациональное использование капитала, сокращение издержек производства, повышение уровня нормирования и учёта затрат труда, совершенствование организации труда ипроизводства. Это означает, что данный метод ведения хозяйства направлен на интенсификацию производства. В то же время коммерческий расчёт усиливает социально-экономические противоречия в обществе и может сопровождаться ростом безработицы. Коммерческий расчёт обусловлен всеобъемлющим характером товарного производства и стихийным действием закона стоимости в условиях конкурентной борьбы.

Коммерческий расчёт присутствовал в советской экономике в самом начале её образования, когда часть предприятий функционировала на коммерческих началах. Со временем коммерческий расчёт был заменён хозяйственным расчётом. Термин «хозяйственный расчёт» употреблялся для обозначения системы хозяйственных товарно-денежных отношений в условиях социалистического метода ведения хозяйства.

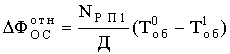

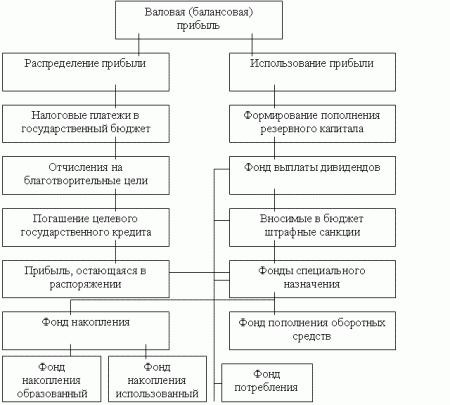

14. Образование, распределение и использование прибыли предприятия.

Схематично процесс формирования и распределения финансовых результатов предприятия представлен на рис. 7.2.

Рис. 7.2. Формирование и распределение финансовых результатов предприятия

Формирование финансовых результатов предприятия происходит в результате получения доходов от различных видов деятельности и возмещения расходов. При этом для получения прибыли доходы отчетного периода должны превышать расходы.

Финансовый результат деятельности предприятия, окончательно сформированный к концу года в виде чистой прибыли, подвергается распределению. В соответствии с принципами организации финансовой деятельности предприятия самостоятельно определяют направления распределения и использования чистой прибыли (рис. 7.2).

Прежде всего, за счет прибыли формируются резервы. Создание резервов необходимо для снижения рисков предприятия.

Часть чистой прибыли может быть направлена на выплату учредительного дохода собственникам.

Учредительный доход акционерам выплачивается в виде дивидендов.

Схема распределения и использования прибыли предприятия приведена на рис. 1.1.

После уплаты налогов остается чистая прибыль. Чистая прибыль является важным источником расширенного воспроизводства, за счет нее осуществляется: Инвестирование капитального строительства; Расширение и реконструкция существующих основных фондов; Покрытие потребности в оборотных средствах; Создание финансовых резервов. Потребность в финансовых резервах определяется двумя способами: или как определенный процент от чистой прибыли, оговоренный в учредительных документах, или исходя из потребности в финансах в связи с ростом и расширением деятельности предприятия; Погашение долгосрочных и среднесрочных кредитов банка и уплаты процентов по ним; Приобретение кредитных обязательств, акций и других предприятий; Финансирование деятельности объединений, ассоциаций и других горизонтальных структур, членом которых является данное предприятие; Обеспечение социального развития предприятия и повышение материальной заинтересованности работников с учетом потребности в социальных, культурных, жилищных мероприятий, и их стоимости и другие.

Оставшаяся после начисления учредительского дохода и формирования резервного капитала прибыль накапливается как нераспределенная и представляет собой составную часть собственного капитала предприятия.

Нераспределенная прибыль направляется на накопление (расходы на мероприятия, связанные с повышением имущественного состояния предприятия и не относящиеся на себестоимость продукции). Например, расходы на техническое перевооружение, реконструкцию и строительство новых объектов, действующего производства, на совершенствование техники, модернизацию оборудования, приобретение нематериальных активов, пополнение оборотных средств и т.д. (при этом может формироваться фонд накопления); на потребление, то есть на мероприятия по социальному развитию и материальному поощрению персонала, а также другие мероприятия и работы, не приводящие к образованию нового имущества предприятия). Средства фонда потребления предназначены для материального поощрения работников, обеспечения социальной защиты персонала (дотация на питание, приобретение проездных, путевок, детские учреждения, расходы по благоустройству и т.д.).

15. Финансовая политика предприятия. См 47

16. Персонал фирмы: структура, особенности использования.

Персонал предприятия – это совокупность всех работников предприятия, обеспечивающих реализацию его функций. Это основной ресурс предприятия, от использования которого зависит эффективность функционирования предприятия.

Персонал предприятия по характеру участия в производственном процессе подразделяется на промышленно–производственный и непромышленный. Состав и классификация персонала предприятия представлена на рисунке 4.1.

Промышленно-производственный персонал (ППП) занят непосредственно выполнением производственного процесса и обслуживанием производства. Это работники основных и вспомогательных подразделений, заводоуправления, научно–исследовательских и опытно–конструкторских отделов и бюро, бухгалтерии, планово–финансового отдела и др.

Непромышленный персонал включает работников, занятых на предприятиях общественного питания, в медицинских учреждениях, жилищно-коммунальном хозяйстве, в детских дошкольных учреждениях, домах отдыха и пансионатах, подсобных хозяйствах, числящихся на балансе предприятия.

В зависимости от характера выполняемых функций выделяются следующие категории промышленно – производственного персонала: рабочие, руководящие работники, специалисты, другие служащие, младший обслуживающий персонал, ученики и охрана.

Рабочие непосредственно участвуют в производственном процессе. Они делятся на основных и вспомогательных. Основные рабочие осуществляют производство продукции, вспомогательные заняты обслуживанием производственных процессов. В современных условиях вследствие автоматизации и компьютеризации производства, использования гибких производственных систем и робототехнических комплексов основным содержанием деятельности рабочих становится наблюдение за оборудованием, его наладка, регулировка, ремонт, поэтому изменяется соотношение основных и вспомогательных рабочих

17. Организация движения персонала фирмы.

На деле персонал не является чем-то застывшим: он находится в постоянном движении вследствие приема на работу одних и увольнения других работников. Процесс обновления коллектива в результате выбытия части его членов и прихода новых называется сменяемостью (оборотом) кадров.

Выбытие может быть обусловлено объективными и субъективными причинами, среди которых:

биологические (ухудшение здоровья),

производственные (сокращение штатов вследствие комплексной механизации и автоматизации),

социальные (наступление пенсионного возраста),

личные (семейные обстоятельства), государственные (призыв на военную службу).

Степень мобильности персонала обусловлена следующими факторами:

1. Необходимостью смены работы, определяемой, например, неудовлетворенностью заработной платой, условиями и режимом труда, климатом.

2. Вложениями средств, связанными с работой и условиями жизни (наличием своего хозяйства, спецификой профессии).

3. Желательностью нового места работы, обеспечивающего улучшение условий жизни и труда.

4. Легкостью адаптации в новых условиях, определяемой связанными с ней расходами, квалификацией, опытом, возрастом.

5. Обладанием информацией о вакансиях и степенью ее достоверности.

Для организации мобильность персонала облегчает избавление от аутсайдеров, дает возможность привлекать людей с новыми взглядами, омолаживать состав работников, стимулировать изменения, повышение внутренней активности и гибкости, но порождает дополнительные затраты, связанные с набором и временной подменой кадров, обучением, нарушением коммуникаций, большие потери рабочего времени, падение дисциплины, рост брака, недопроизводство продукции.

Повышенный оборот кадров, какой бы причиной он ни был вызван, снижает укомплектованность рабочих мест исполнителями, эффективность затрат на обучение, отвлекает от обязанностей высококвалифицированных специалистов, вынужденных помогать новичкам, ухудшает морально-психологический климат, снижает производительность труда у тех, кто собирается уходить, а в результате вызывает экономические потери.

Существует прямая связь между сроком пребывания человека в организации и результатами его труда, так как при наличии большого стажа он лучше знает тонкости места работы, а поэтому показывает более высокую результативность.

Экономические потери, связанные с мобильностью персонала, определяются на основе данных текущей отчетности и специальных обследований. Они складываются из потерь от нарушения стабильности коллектива, трудовой дисциплины, потерь от повышенного брака, прямых потерь рабочего времени. О способе расчета их величины будет сказано ниже.

Статистика характеризует движение персонала относительными и абсолютными показателями оборота и текучести. Абсолютными показателями движения персонала являются оборот по приему и оборот по выбытию.

Оборот по приему представляет собой число лиц, зачисленных на работу после окончания учебных заведений, по оргнабору, в порядке перевода из других организаций, по распределению, по направлению органов трудоустройства, по приглашению самой организации, а также проходящих производственную практику.

Оборот по выбытию характеризуется численностью лиц, уволившихся из организации за данный период, сгруппированных по причинам увольнения. В зависимости от этих причин он бывает необходимым и излишним. Последний по-другому называется текучестью кадров.

Необходимый оборот по выбытию имеет объективные причины: требования законодательства (например, о воинской службе), естественные моменты (состояние здоровья, возраст), а поэтому неизбежен. Его можно предсказать, спрогнозировать и даже достаточно точно рассчитать (уход в армию или на пенсию). Неблагоприятные последствия такого оборота ослабляются тем, что люди часто не порывают связей с организацией и оказывают ей по мере возможности помощь и содействие.

Целесообразно дополнительно определять следующие абсолютные показатели состояния персонала: а) численность сменившихся работников, представляющую собой меньшую величину из численности принятых и уволенных; б) численность проработавших весь период как разность между списочной численностью на начало периода и численностью уволившихся за период. Этот показатель характеризует постоянство коллектива за определенный срок. Относительный оборот персонала можно охарактеризовать с помощью ряда показателей: Число принятых за период Интенсивность оборота по приему = ----------------------------------------------------------- Среднесписочная численность персонала за период Число выбывших за период по всем причинам Интенсивность оборота по выбытию = ----------------------------------------------------------- Среднесписочная численность персонала за период Число работников, состоящих в списках организации в течение всего периода Коэффициент постоянства = ----------------------------------------------------------------------------------------- Среднесписочная численность персонала за период Излишний оборот Коэффициент текучести = ---------------------------------------------------------- Среднесписочная численность персонала за период Число лиц с определенным стажем, покидающих организацию Коэффициент закрепленности = ------------------------------------------------------------------------ Среднесписочная численность персонала за период Движение персонала отражается в балансе, включающем сведения об изменении численности и структуры кадров. Балансы составляются в организациях за месячные, квартальные и годовые периоды, в том числе по отдельным специальностям, профессиям, категориям. Они содержат данные о численности работников на начало и конец периода, числе поступивших и выбывших за период. При этом в них делается расшифровка того, откуда люди прибыли (из учебных заведений, из других организаций в порядке перевода, с бирж труда и проч.) и по каким причинам ушли (перевод в другие организации, окончание срока договора, уход на учебу, призыв на воинскую службу, выход на пенсию и другие причины).

18. Понятие и значение производительности труда.

Производительность труда — это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени. Производительность труда характеризует способность работников создавать своим трудом товары и услуги за час, смену, неделю, месяц или год. Количество работы, произведенной одним работником, называется выработкой. Показателем выработки можно измерить любую работу: производство продукции, продажу товаров или оказание услуг.

Производительность труда (П) рассчитывается по формуле

П = О / Ч

где О — объем работы в единицу времени; Ч — число работников.

Кроме показателя производительности труда иногда применяют показатель производительности (особенно в зарубежной практике). При расчете этого показателя учитывают затраты не только труда, но и всех других ресурсов — земли, основного и оборотного капитала. Показатель производительности характеризует средний объем продукции на единицу всех затраченных ресурсов.

Применяются три метода измерения производительности труда: стоимостный, натуральный и трудовой, которые различаются единицами измерения объема работ.

При стоимостном методе измерения производительности труда объем работы берется в денежном выражении.

Стоимостный метод измерения позволяет сравнивать производительности труда работников разных профессий, квалификаций, например кондитера и булочника, токаря и водителя. Но недостатком этого метода является влияние ценового фактора — конъюнктуры рынка и инфляции.

Натуральный метод измерения производительности труда применяется в случае производства (выпуска) однородной продукции. Объем работы определяется с помощью натуральных измерителей, таких, как: тонны, штуки, метры, литры и др.

Пример. Если 10 рабочих цеха выработали за неделю 800 деталей, то выработка каждого составит:

за неделю — 800 : 10 = 80 (деталей); за день — 80 : 5 = 16 (деталей).

Натуральный метод отличается простотой и наглядностью расчетов. Однако использование метода ограниченно: им нельзя пользоваться при расчетах производительности труда на тех участках, где производится или выпускается разная продукция, например тракторы и велосипеды.

Разновидностью натурального метода является условно-натуральный метод, когда объем работы учитывается в условных единицах однородной продукции. Так, разные по емкости вагоны переводятся в двухосные, консервные банки разной емкости — в условные банки, а различная обувь — в условную пару. Пересчет в условные измерители производится, как правило, с помощью переводных единиц (коэффициентов).

Пример. На молокозаводе за смену 15 работников произвели 10 т сметаны, 5 т сливок, 25 т молока и 2 т масла животного. Для расчета средней производительности труда используются переводные коэффициенты молокопродукции: 1 т сметаны равна 8,5 т молока, 1 т сливок — 5,7 т молока, 1 т масла животного — 23 т молока. Тогда средняя производительность труда 15 работников за смену составит:

10x8,5 + 5x5,7 + 25x1 + 2x23 = 12,3 (т молокопродуктов).

Условно-натуральный метод удобен для применения, так как производство (продажу) многих разнообразных товаров (услуг) с помощью переводных коэффициентов можно привести в сопоставимый вид. Например, затраты на реализацию муки, хлеба и макаронных изделий можно выразить через коэффициенты пересчета в затраты на реализацию одного условного килограмма хлебобулочных изделий. Такой подход приближает условно-натуральный метод к трудовому методу, в основе которого лежит измерение объемов продукции с помощью условной трудоемкости производства или продажи продукции (товаров). При измерении производительности труда трудовым методом используются нормативы времени на производство единицы продукции или продажу единицы товара:

Пт = (Объем продукции в единицах времени работы) / (Фактическое время работы),

где Пт — производительность труда, измеренная трудовым методом.

Пример. В цехе два рабочих за смену (8 ч) произвели 20 деталей А, на которые установлена норма времени 30 мин за единицу, и 40 деталей В, на которые установлена норма времени 15 мин. Тогда производительность труда (выработка) одного рабочего цеха за минуту составит:

Пт = (30x20 + 40x15) / 2x8x60 = 1,25 (детали).

Преимуществом трудового метода является возможность его применения ко всем видам работ и услуг. Но для широкого использования метода необходимы нормативы времени на каждый вид работ, которые имеются не всегда. Этим методом нельзя пользоваться для расчета производительности труда работников, находящихся на повременной оплате труда, для которых не применяются нормы времени.

На производительность труда оказывает влияние трудоемкость работ. Трудоемкость — это показатель, характеризующий затраты живого труда, выраженные в рабочем времени, на производство продукции (услуг). Трудоемкость измеряется, как правило, в нормо-часах (фактических часах) работы, затраченных на производство единицы работы, Показатель является обратным показателю производительности труда и рассчитывается по формуле

Т = Рв / Кп где Т — трудоемкость; Рв — рабочее время; Кп — количество произведенной продукции.

Пример. На производстве в течение месяца было произведено 10 единиц продукции А, трудоемкость изготовления которой составляет 2 ч, 20 единиц продукции В с трудоемкостью 30 ч и 30 единиц продукции С с трудоемкостью 1 ч. Средняя трудоемкость продукции за месяц составит:

(10x20 + 20x30 + 30x15) / (10 + 20 + 30) = 20,8 (ч на единицу продукции).

На производстве часто используют показатель условной трудоемкости продукции (работ, услуг), при расчете которой применяют переводные коэффициенты.

Пример. Если трудоемкость производства трактора в 10 раз выше трудоемкости производства велосипеда, то можно сравнить производительность труда работников, изготовивших за смену два трактора, с производительностью труда работников, изготовивших за смену 18 велосипедов.

1. Определим производительность труда работников, изготовивших тракторы, при помощи трудоемкости производства велосипедов:

2 X 10 = 20 (велосипедов).

2. Сравним производительность труда работников, изготовивших тракторы и велосипеды:

20 : 18 X 100% = 111,1%.

Так, используя условную трудоемкость продукции (работ), можно оценить производительность труда работников, занятых разными видами деятельности. В нашем случае производительность труда работников при производстве тракторов на 11,1% выше производительности труда работников, занятых производством велосипедов.

Применение показателя трудоемкости позволяет выполнять более точные и сопоставимые расчеты производительности труда. Между показателями производительности труда и трудоемкости существует обратная связь: чем ниже трудоемкость, тем выше производительность труда и соответственно больше объем произведенных работ.

19. Пути роста производительности труда.

Под факторами роста производительности труда понимают причины, вызывающие изменения ее уровня, или объективные условия, определяющие возможность ее повышения. В отечественной и зарубежной практике существует множество квалификаций факторов роста производительности труда. Главная цель классификаций - изучить и систематизировать причины роста производительности труда, управлять ее ростом. Наиболее широко известна классификация факторов роста производительности труда, разработанная Госпланом:

1. Повышение технического уровня производства:

механизация и автоматизация производства;

внедрение новых видов оборудования;

внедрение новых технологических процессов;

улучшение конструктивных свойств изделий;

повышение качества сырья и новых конструктивных материалов.

2. Совершенствование управления, организации производства и труда:

изменение структуры управления;

увеличение норм и зон обслуживания;

сокращение потерь рабочего времени;

сокращение потерь от брака;

повышение уровня специализации производств.

3. Структурные изменения в производстве:

изменение удельных весов отдельных видов продукции;

изменение доли полуфабрикатов и комплектующих изделий;

изменение трудоемкости производственной программы.

4. Отраслевые и прочие факторы, характеризующие изменения внешних, природных условий:

изменение условий добычи полезных ископаемых (угля, нефти, руды, торфа);

изменение содержания полезного вещества;

ввод в действие новых предприятий.

Резервы – это потенциальные, реальные возможности сокращения затрат труда на единицу продукции, а также потери рабочего времени и равноценные им по экономической сущности непроизводительные затраты труда.

Резервы роста производительности труда классифицируют по:

источнику роста производительности труда (улучшения использования средств производства или рабочей силы);

месту выявления и использования (внутри производственные, отраслевые, народнохозяйственные);

функциональной значимости (в основном производстве, обслуживании, управлении);

времени использования (текущие, перспективные).

Источники роста производительности труда можно сгруппировать по направлениям:

1. Снижение трудоемкости продукции, работ.

2. Увеличение фонда времени работы оборудования, рабочих мест (за счет сокращения целодневных и внутрисменных потерь времени, сокращения непроизводственных затрат времени).

3. Повышение удельного веса непосредственных участков производственного процесса.

4. Ценовые факторы.

5.Уровень кооперированных поставок.

Как связаны между собой численность персонала и рост производительности труда?

,

(5.16)

,

(5.16)

где

![]() ПТ

– прирост производительности труда, в

процентах;

ПТ

– прирост производительности труда, в

процентах;

Чi – сокращение численности персонала под влиянием i-го фактора;

i

– фактор роста производительности

труда, i =

![]() ;

;

Чппп – численность ППП, рассчитанная на плановый объем выпуска продукции при сохранении производительности труда на базовом уровне:

Чппп = Чппп исх.×Iv, (5.17)

где Чппп исх. – численность ППП в исходном базовом периоде;

Iv – индекс роста объема производства в плановом периоде.

Экономия численности ППП под влиянием роста производительности труда, связанного с:

а) изменением трудоемкости:

![]() ,

(5.18)

,

(5.18)

где tпл, tб – трудоемкость единицы продукции в плановом и базовом периоде, чел/час./шт.;

Nпл – объем продукции в натуральном измерении в плановом периоде, шт.;

Fд – действительный фонд времени одного рабочего в базовом периоде, час.;

kвн – коэффициент выполнения норм выработки в базовом периоде;

б) изменением доли покупных полуфабрикатов и кооперированных поставок:

Ч2

=Ч упппп б ´

![]() ,

(5.19)

,

(5.19)

где Чупппп б – численность работников в плановом периоде при сохранении выработки, чел.;

![]() доля

кооперированных поставок в объеме

продукции базового и планового периода,

% ;

доля

кооперированных поставок в объеме

продукции базового и планового периода,

% ;

в) сокращением внутрисменных простоев:

ч3

= Чппп![]() , (5.20)

, (5.20)

где

![]() –

доля рабочих в численности ППП в базовом

периоде, процент;

–

доля рабочих в численности ППП в базовом

периоде, процент;

![]() –

доля внутрисменных

потерь и простоев в дневном фонде

рабочего времени, процент;

–

доля внутрисменных

потерь и простоев в дневном фонде

рабочего времени, процент;

f – уменьшение внутрисменных потерь и простоев в плановом (отчетном) периоде, процент.

г) сокращением потерь от брака:

ч4

= Чппп![]() , (5.21)

, (5.21)

где Bбр, Bпл – доля затрат на брак и на его исправление в товарной продукции соответственно в базовом и плановом периоде, процент.

д) ростом объема производства:

ч5

=

![]() ,

(5.22)

,

(5.22)

где Iv – прирост объема производства, процент;

Iчппп – прирост численности персонала без основных производственных рабочих, процент.

При действии одновременно многих факторов исходную численность персонала корректируют на изменение численности под влиянием других факторов

20. Понятие и основные принципы планирования деятельности фирмы.

Спланировать деятельность предприятия - значит составить план его функционирования и развития и в дальнейшем контролировать выполнение этого плана. Планирование деятельности предприятия заключается в обработке информации по обоснованию предстоящих действий и в определении наилучших способов достижения намеченных предприятием целей.

Разрабатывая план предприятия, предприниматель должен получить ответы на ряд вопросов:

- Какую продукцию (товары или услуги) следует производить на предприятии?

- Сколько продукции выгодно произвести и какие ресурсы при этом использовать?

- Каким образом наладить поставку полуфабрикатов и комплектующих?

- Какую технологию производства необходимо использовать?

- Каковы требования к организации сбыта продукции?

- Кто будет потреблять произведенную продукцию, по каким ценам ее можно продавать?

- Какие методы продвижения продукции применять?

- Как предприятие может приспособиться к рынку и каким образом оно будет реагировать на изменения рыночной ситуации?

Основная задача планирования - разработать программу действий для получения предприятием максимально возможной прибыли как результата согласованного осуществления его важнейших функций: производственной, инновационной, технологической, организационной, социальной и др. Кроме того, многие предприятия видят в планировании средство для преодоления возникающих диспропорций, для эффективного и рационального использования ресурсов, для обеспечения ритмичности производственного процесса, устранения неопределенности, а также рассматривают планирование как возможность воздействия на нежелательные с точки зрения интересов предприятия факторы.

А. Файоль определил четыре основных принципа планирования, назвав их общими чертами хорошей программы действий.

1. Принцип единства предполагает, что планирование в организации должно иметь системный характер. Система означает существование совокупности взаимосвязанных элементов и наличие единого направления их развития, ориентированного на общие цели.

Элементами планирования в организации являются отдельные подразделения, входящие в нее, и отдельные части процесса планирования.

2. Принцип участия тесно связан с принципом единства. Этот принцип означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным.

3. Принцип непрерывности предполагает, что:

процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла;

разработанные планы должны непрерывно приходить на смену друг другу (второй – на смену первому, третий – на смену второму и т. д.).

Второе из условий непрерывности планирования – постоянное следование планов друг за другом – компании, как правило, соблюдают. В то же время нередки случаи прерывания процесса планирования: фирмы разрабатывают план в течение определенной части года, утверждают его и прекращают планирование до следующего периода.

4. Принцип гибкости связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями.

Поэтому планы обычно содержат определенные резервы.

Однако существуют определенные пределы резервов планирования:

резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

низкие резервы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

5. Принцип точности означает, что всякий план должен быть составлен с такой степенью точности, которая совместима с определенной долей неизвестности.

Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы

21. Система планов предприятия.

Результатом планирования является совокупность планов, каждый из которых представляет собой часть общей системы и нацелен на достижение общих целей предприятия, устойчивое экономическое и социальное функционирование и развитие.

Основные задачи развития системы планирования предприятия:

обеспечение высокой прибыльности и роста производительности труда, максимальное использование ресурсов

четкая взаимная увязка деятельности отдельных подразделений, ее согласованность

выявление потребности в ресурсах, необходимых для процесса производства

своевременное и равномерное выполнение плановых заданий

Отдельные планы предприятия чётко ограничены друг от друга по различным направлениям деятельности, подразделениям, имеют разные цели, задачи, временные рамки. Вместе с тем, образуют единую систему, в которой каждый план занимает определенное место и играет определенную роль.

Предприятие в условиях рыночной экономики самостоятельно определяет виды и формы планов, их содержание. Вместе с тем, государство полностью не исключает своего участия в организации производства. Планирование как форма государственного воздействия на экономику существует практически во всех странах, органически вписываясь в рыночный механизм хозяйствования. Проблема заключается в определении, что и как должно планировать государство, а что – сами субъекты хозяйствования.

С точки зрения обязательности плановых заданий различают директивное и индикативное планирование.

Директивное планирование – это процесс принятия решений, имеющих обязательный характер для объектов планирования. Директивные планы имеют, как правило, адресный характер и отличаются чрезмерной детализацией. Директивное планирование может служить эффективным средством решения народнохозяйственных задач, имеющих общенациональное значение. Директивное планирование может успешно использоваться и внутри предприятия, например, в текущем планировании.

Индикативное планирование носит направляющий, рекомендательный характер. В составе индикативного плана могут быть обязательные задания, но число их весьма ограничено. Задания индикативного плана называют индикаторами. Индикаторы – это параметры, характеризующие состояние и направления развития экономики, выработанные органами госуправления и устанавливающие меры государственного воздействия на хозяйственные процессы с целью достижения указанных параметров.

В качестве индикаторов используются показатели, характеризующие динамику, структуру и эффективность экономики, состояние финансов, движение цен, занятость и т.п.

Основная задача индикативного планирования заключается в обеспечении взаимоувязки и сбалансированности всех показателей развития экономики, решения крупномасштабных задач страны.

На уровне предприятий индикативное планирование используется при составлении перспективных планов.

По содержанию плановых решений выделяют:

стратегические планы

тактические планы

оперативно-производственные планы

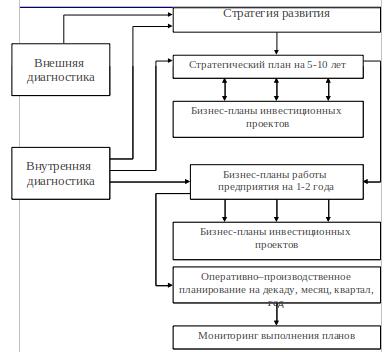

Стратегические планы, как правило, ориентированы на длительную перспективу и определяют основные направления развития хозяйствующего субъекта. Выступают основой, фундаментом, на котором строится вся система планирования предприятия.

В основе стратегического плана – стратегия, т.е. совокупность генеральных целей и средств их достижения.

Цель стратегического планирования – создание потенциала для выживания и развития предприятия при динамичной внешней и внутренней среде.

В отличие от долгосрочного планирования, основывающегося преимущественно на экстраполяции сложившихся тенденций и соответствующей оценке состояния объекта в будущем, стратегическое планирование – это планирование от будущего к настоящему, исходя из генеральных целей. Стратегия – не функция времени, а функция поставленной цели.

Объектами стратегических решений могут быть: рыночная стоимость, выпуск новых видов продукции, изменение производственной структуры, повышение финансовой устойчивости и др.

Функциями стратегического плана являются:

адаптация к внешней среде

распределение ресурсов

координация и регулирование

организационные изменения

Стратегический план не имеет четкого алгоритма разработки и больше носит концептуальный характер, сопряжен со значительным риском

Тактический план – план экономического и социального развития предприятия, представляющий комплексную, развернутую программу производственной, хозяйственной и социальной деятельности на соответствующий период.

Тактическое планирование начинается с глубокого технико-экономического анализа, позволяющего оценить достигнутый уровень и выявить внутрипроизводственные резервы – возможности лучшего использования всех ресурсов.

На основе тактических планов:

устанавливаются связи между структурными подразделениями

достигаются научно-обоснованные пропорции в производстве

разрабатываются бюджеты (сметы) по основным видам деятельности, осуществляется контроль за их выполнением

Тактическое планирование, как правило, охватывает среднесрочный и краткосрочный период – 3-5 лет. Тактические планы направлены на решение отдельных самостоятельных проблем.

Оперативное (календарное, производственное) планирование – завершающий этап в хозяйственной деятельности предприятия. С помощью оперативного планирования осуществляется конкретизация показателей тактических планов с целью обеспечения повседневной планомерной и ритмичной работы предприятия и его подразделений.

Оперативные планы обычно применяются для планирования отдельных операций (производство, маркетинг).

22. Особенности организации стратегического и оперативного планирования.

Стратегическое планирование представляет собой набор процедур и решений, с помощью которых разрабатывается стратегия предприятия, обеспечивающая достижение целей функционирования предприятия. Логика этого определения такова: деятельность аппарата управления и принимаемые на ее основе решения формируют стратегию функционирования предприятия, которая позволяет фирме достичь своих целей (рис. 5.1.).

Рис. 5.1. Логика стратегического планирования

Его важнейшая задача обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности предприятия

Рис. 5.2. Функциональная структура стратегического планирования

Стратегическое планирование как обособившийся вид управленческой деятельности предъявляет к работникам аппарата управления ряд требований, предполагает наличие пяти элементов.

Первый элемент — умение смоделировать ситуацию. В основе этого процесса лежит целостное представление ситуации, т.е. ее способности удовлетворять потребности клиентов. Таким образом, важнейшей частью стратегического планирования является анализ.

Второй элемент — способность выявить необходимость изменений в фирме. Интенсивность изменений на предприятиях и в организациях в условиях рыночной экономики гораздо выше, чем в плановой, что объясняется большим динамизмом внешней рыночной среды

Третий элемент — способность разработать стратегию изменений. Поиск рациональной стратегии — интеллектуальный, творческий процесс поиска приемлемого варианта функционирования предприятия.

Четвертый элемент — способность использовать в ходе изменений надежные методы. Арсенал средств и методы стратегического планирования достаточно велик.

Пятый элемент — способность воплощать стратегию в жизнь.

Цели, стоящие перед организацией:

коммерческая цель – получение прибыли через обучение персонала и привлечения более квалифицированного;

научно-техническая цель – обеспечение заданного научно-технического уровня качества выпускаемой продукции и повышение производительности за счет изменения технологий путем подбора кадров и их обучения;

производственно-коммерческая – производство и реализация продукции в заданном объеме и ритмичностью;

социальная – достижение заданной степени удовлетворения социальных потребностей работников.

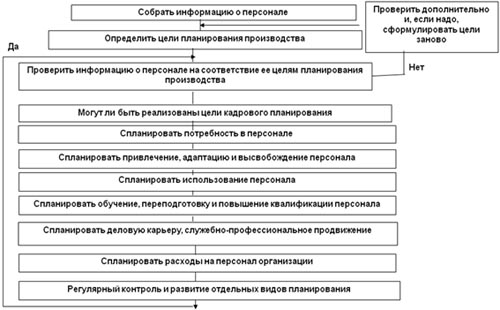

Для разработки оперативного плана необходимо:

сведения о постоянном составе персонала;

данные о структуре персонала;

данные о продолжительности рабочего дня;

заработная плата работников;

данные об услугах социального характера.

Структуру типового оперативного плана работы с персоналом в организации можно представить в виде схемы 5.3.

Принципы, характеризующие требования к формированию системы управления персоналом

Оптимального соотношения управленческих ориентации |

Диктует необходимость опережения ориентации функций управления персоналом на развитие производства по сравнению с функциями, направленными на обеспечение функционирования производства |

Потенциальных имитаций |

Временное выбытие отдельных работников не должно прерывать процесс осуществления каких-либо функций управления |

Прогрессивности |

Означает соответствие системы управления персоналом передовым зарубежным и отечественным аналогам |

Перспективности |

При формировании системы управления персоналом следует учитывать перспективы развития организации |

Простоты |

Чем проще система управления персоналом, тем лучше она работает. Безусловно, это исключает упрощение системы управления персоналом в ущерб производству |

Принципы, определяющие направления развития системы управления персоналом

Адаптивности |

Означает приспособляемость системы управления персоналом к изменяющимся целям объекта управления и условиям его работы |

Параллельности |

Предполагает одновременное выполнение отдельных управленческих функций, повышает оперативность управления персоналом |

Прямоточности |

Упорядоченность и целенаправленность необходимой информации по обоснованию, выработке, принятию и реализации определенного решения |

Специализации |

Разделение труда в системе управления персоналом (выделяется труд руководителей, специалистов и других служащих). Формируются отдельные подразделения, специализирующиеся на выполнении групп однородных функций |

Преемственности |

Предполагает общую методическую основу проведения работы по развитию системы управления персоналом на разных ее уровнях и разными специалистами |

Ритмичности |

Выполнение одинакового объема работ в равные промежутки времени и регулярность повторения функций управления персоналом |

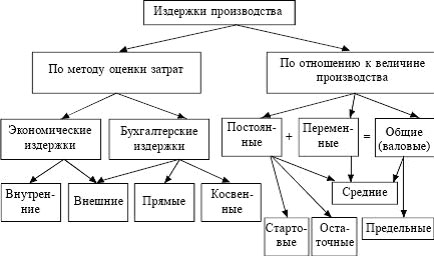

23. Понятие, виды и значение издержек производства.

Издержки – это затраты на приобретение факторов производства.

Рис.

18.1. Классификация издержек производства

Рис.

18.1. Классификация издержек производства

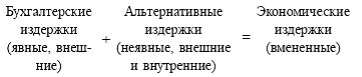

Экономические, бухгалтерские, альтернативные издержки

Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

|

(18.1) |

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

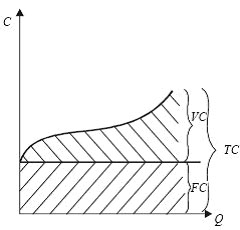

Постоянные, переменные, общие (валовые) издержки

Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC; TC– FC= VC; TC– VC= FC, |

(18.2) |

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис.

18.2. Общие издержки фирмы

C – издержки

фирмы; Q – количество выпускаемой

продукции; FG – постоянные издержки; VG

– переменные издержки; TG – валовые

(общие) издержки.

Рис.

18.2. Общие издержки фирмы

C – издержки

фирмы; Q – количество выпускаемой

продукции; FG – постоянные издержки; VG

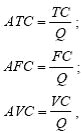

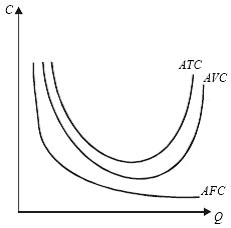

– переменные издержки; TG – валовые