4. Ввод начальных остатков

Для ввода начальных остатков используется группа документов «Ввод начальных остатков» (меню «Предприятие – Ввод начальных остатков»). Организация «Партнер».

Откроем ссылку «Установить дату ввода начальных остатков».

Дата ввода начальных остатков - 31.03.2012. Нажмем «Установить».

Остатки по балансовым счетам вводятся корреспонденциями со вспомогательным счетом 000, который используется только один раз для ввода начальных остатков.

Дебетовые остатки вводятся по дебету данного счета и кредиту счета 000.

Кредитовые остатки вводятся по кредиту данного счета и дебету счета 000.

При регистрации документов по вводу начальных остатков корреспонденция по счету 000 устанавливается автоматически

Ввод остатков по материалам

Выбираем строку со счетом 10 «Материалы». Нажмем на кнопку «Ввести остатки по счету».

На закладке «Материалы на складе» нажимаем на кнопку «Добавить». Выберем счет 10.09 «Инвентарь и хозяйственные принадлежности».

Номенклатура – «Бумага» (выбираем из группы «Материалы» справочника «Номенклатура»).

Склад – «Основной склад». В колонке «Партия (документ поставки)» нажимаем на кнопку выбора . Откроется документ «Выбор документов расчетов с контрагентами».

Контрагент – поставщик «Рубин». Договор – «Основной договор».

Нажимаем кнопку «Новый документ расчетов (ручной учет) для создания нового документа.

Укажем входящий номер 122 от 31.03.2010. Кнопкой «ОК» сохраняем документ.

Таблица "Данные по счетам фактурам" заполняется для целей автоматического учета НДС.

В графе «Количество» укажем – 20. Стоимость – 4000 руб. Сумма (налог. учет) – 4000 руб.

В таблице следует ввести информацию о счете-фактуре, полученном при поступлении материала

Для этого нажимаем на кнопку «Добавить». В поле «Счет-фактура (документ расчетов) нажимаем на кнопку выбора . В окне «Выбор документов расчетов с контрагентами» выбираем контрагента – «Рубин» и договор – «Основной договор». Затем нажимаем на кнопку «Сформировать», а затем «Выбрать».

Вид ценности – «Материалы». Счет учета НДС – 19.03 (указан автоматически).

Ставка НДС – выбираем «18%». Стоимость с НДС – 4 720 руб. НДС – 720 руб.

Проводим документ кнопкой «ОК».

Ввод остатков по кассе и по расчетному счету

Выбираем строку 50 «Касса» и нажимаем кнопку «Ввести остатки по счету». Кнопка «Добавить».

Счет учета – 50.01 «Касса организации». Перейдем в колонку «Субконто счета», нажмем «Enter», открывается справочник «Статьи движения денежных средств». Добавляем новое значение: наименование – «Ввод начальных остатков». Вид движения денежных средств указывать не нужно.

Ok – сохраняем данные. Двойным щелчком мыши подставляем это значение в проводку.

Сумма остатка – 1000 руб.

Следующей строкой отразим остаток денежных средств на расчетном счете.

Счет учета – 51 «Расчетные счета». Субконто 1– «Основной р/сч», субконто 2 – «Ввод начальных остатков». Сумма остатка – 54 000 руб. Проводим документ кнопкой «ОК».

Ввод остатков по поставщикам и покупателям

Отразим остаток кредиторской задолженности перед поставщиком.

Выберем строку 60 «Расчеты с поставщиками и подрядчиками», нажмем строку «Ввести остатки по счету», нажмем кнопку «Добавить».

Счет учета – 60.01. Субконто: контрагент – «Рубин» (выбираем из группы «Поставщики»), договор – «Основной договор», документ расчетов – нажимаем на кнопку выбора , в окне «Выбор документов расчетов с контрагентами» нажимаем кнопку «Сформировать» и выбираем документ №1 от 31.03.2012.

Сумма – 68 000 руб. Проводим документ – «ОК».

Следующий остаток – задолженность покупателя перед нашим предприятием. Выбираем строку 62 «Расчеты с покупателями и заказчиками», нажмем строку «Ввести остатки по счету», кнопка «Добавить».

Счет – 62.01. Субконто: контрагент – «Крона» (выбираем из группы «Покупатели»), договор – «Основной договор», документ расчетов – создаем новый, для этого нажимаем на кнопку выбора , в окне «Выбор документов расчетов с контрагентами» нажимаем кнопку «Новый документ расчетов (ручной учет», указываем номер и дату – «145» от 31.03.2012. Нажимаем ОК.

Сумма – 10 000 руб. Проводим документ – «ОК».

Ввод остатков по подотчетному лицу

Занесем остаток задолженности предприятия перед подотчетным лицом.

Выбираем счет 71 «Расчеты с подотчетными лицами» и нажимаем кнопку «Ввести остатки по счету». Кнопка «Добавить». Выбираем счет – 71.01.

Работник – выбираем «Москвин Александр Сергеевич». Остаток по кредиту – 3 000 руб.

Ok – проводим документ

Ввод остатков по уставному капиталу

Счет – 80.09 «Прочий капитал». Субконто счета – открываем справочник «Контрагенты».

Создадим новую группу (кнопка

![]() )

– «Учредители» и внесем в нее фамилию,

имя и отчество учредителя нашего

предприятия «Иванов Андрей Петрович»,

документ «Паспорт гражданина РФ, серия

72 03, номер 453721, выдан 11.01.2000 ОВД Сокольники

г. Москвы. ИНН – 777134284568. Кнопкой «ОК»

сохраняем данные и переносим в проводку.

)

– «Учредители» и внесем в нее фамилию,

имя и отчество учредителя нашего

предприятия «Иванов Андрей Петрович»,

документ «Паспорт гражданина РФ, серия

72 03, номер 453721, выдан 11.01.2000 ОВД Сокольники

г. Москвы. ИНН – 777134284568. Кнопкой «ОК»

сохраняем данные и переносим в проводку.

Укажем по кредиту сумму уставного капитала – 23 000 руб. Проводим документ – «ОК».

Ввод остатков по основным средствам

Счет 01 «Основные средства». Нажимаем кнопку «Ввести остатки по счету». Кнопка «Добавить».

Для выбора основного средства нажимаем

на кнопку выбора

![]() - открывается справочник «Основные

средства». Добавим в список наименование

основного средства (кнопка «Добавить»).

- открывается справочник «Основные

средства». Добавим в список наименование

основного средства (кнопка «Добавить»).

Наименование – «Ноутбук», дата сведений - 01.04.2012.

Полное наименование – «Ноутбук IRU 4100».

Остальные реквизиты можно пока не заполнять. Сохраняем данные кнопкой «ОК».

Двойным щелчком перенесем выбранное основное средство в документ.

Закладка «Начальные остатки»

Первоначальная стоимость: бухгалтерский учет – 25 000 руб.,

налоговый учет – 25 000 руб.

В разделе «Стоимость на момент ввода остатков» все значения оставляем без изменения: счет учета по бухгалтерскому и налоговому учету - «01.01»; стоимость на момент ввода остатков – 25 000 руб. Постоянной разницы в оценке стоимости нет.

В разделе «Накопленная амортизация (износ)» также оставляем все без изменений. Счет начисления амортизации (износа) – «02.01». Сумму не вводим, поскольку амортизацию еще не начисляли. Разниц в оценке амортизации на момент ввода начальных остатков нет.

В разделе «Параметры амортизации» укажем

способ отражения расходов по амортизации.

Нажимаем кнопку выбора

,

откроем для редактирования строку

«Амортизация (счет 26)» (кнопка

разделе «Параметры амортизации» укажем

способ отражения расходов по амортизации.

Нажимаем кнопку выбора

,

откроем для редактирования строку

«Амортизация (счет 26)» (кнопка

![]() «Изменить текущий элемент»).

«Изменить текущий элемент»).

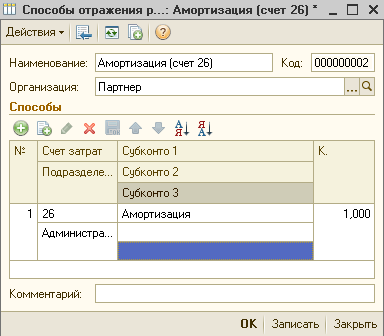

Организация – «Партнер».

В графе «Подразделение» выберем «Администрация».

Сохраняем данные кнопкой «ОК».

Выберем этот способ из справочника (Enter).

Закладка «Бухгалтерский учет».

Способ поступления – «Приобретение за плату»

Материально-ответственное лицо - «Москвин Александр Сергеевич» (выбираем из

списка физических лиц).

Порядок учета - оставляем значение «Начисление амортизации».

Способ начисления амортизации - «Линейный способ».

Срок полезного использования – 36 месяцев (3 года)

Флаг «Начислять амортизацию» должен быть установлен.

Флаг «Сезонный характер производства» убираем.

Нажмем кнопку «Записать».

Закладка «Налоговый учет».

Эта закладка уже заполнена на основании данных бухгалтерского учета.

Закладка «События».

Указываем дату, когда основное средство было принято к учету - 15.03.2012.

Событие - оставляем значение «Принятие к учету с вводом в эксплуатацию».

Название документа - «Акт», номер документа - «001».

Кнопка «OК» – сохраняем введенные сведения.

Проведем документ (ОК). Все введенные документы автоматически попадают в журнал операций (пункт меню «Операции – Журнал операций»).

Правильность ввода остатков проверяется по оборотно-сальдовой ведомости (пункт меню «Отчеты - Оборотно-сальдовая ведомость»). Необходимо установить период – с 31.03.2012 по 31.03.2012 г.

Мы видим, что счет 000 закрылся, т.е. сальдо по нему на конец периода нет, оборот по дебету счета равен обороту по кредиту. Значит, остатки мы внесли правильно. Закрываем отчет.