3.2. Расчет эффективности ивестиционного проекта

Процессы принятия решения в управлении проектами происходят в условиях наличия той или иной меры неопределенности, определяемой следующими факторами:

Неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета информации и наличием вероятностных характеристик поведения среды;

Наличием фактора случайности, т.е. реализация факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации;

Наличием субъективных факторов с противоположными или совпадающими интересами.

Таким образом, реализация любого проекта идет в условиях неопределенности и рисков и эти две категории взаимосвязаны.

Неопределенность – неполнота или неточность информации об условиях реализации проекта, в том числе связанных с ними затратах и результатах [30, с. 123].

Риск – потенциальная, числено измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков, например – ожидаемой прибыли, дохода или имущества, денежных средств в связи с неопределенностью, т.е. случайным изменением условий экономической деятельности. Риск проекта – это степень опасности для успешного осуществления проекта и измеряется частотой, вероятностью возникновения того или иного уровня потерь. [3, с. 231]

Вероятность риска – вероятность того, что в результате принятия решения произойдут потери для предпринимательской фирмы, т.е. вероятность нежелательного исхода. [30, с. 110]

Измерение рисков – определение вероятности наступления рискового события.

Управление рисками – совокупность методов анализа и нейтрализации факторов риска, объединенных в систему планирования, мониторинга и корректирующих действий. [19, с. 112]

Анализ рисков – это процедуры выявления факторов рисков и оценки их значимости. Анализ рисков можно подразделить на качественный и количественный анализ. Качественный анализ имеет целью определить факторы, области и виды рисков. Количественный должен дать возможность численно определить размеры отдельных рисков и риска проекта в целом. [19, с. 67]

Оценка рисков – это определение количественным и качественным способом величины (степени) рисков.

Методы анализа и оценки рисков рассмотрены в табл. 37.

Таблица 37

Методы анализа и оценки риска

МЕТОДЫ АНАЛИЗА И ОЦЕНКИ РИСКОВ |

Анализ чувствительности |

Проверка устойчивости |

|

Определение точки безубыточности |

|

Корректировка параметров проекта |

|

Формализованное описание неопределенности |

|

Анализ сценариев |

|

Метод Монте-Карло |

|

Метод построения дерева решений |

Методы снижения рисков приведены в табл. 38.

Таблица 38

Виды снижения рисков

СНИЖЕНИЕ РИСКОВ |

Распределение рисков между участниками проекта (передача, отвод, трансфер части рисков соисполнителям) |

Страхование рисков |

|

Резервирование |

Распределение рисков между участниками проекта – действия по передаче, полной или частичной, рисков другой стороне, посредством контракта определенного вида.

Страхование рисков – метод минимизации рисков. Представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

Анализ и учет неопределенности и рисков при инвестировании предполагает и выбор наиболее действенных и оптимальных по затратам методов и технологий оценки, анализа, учета, управления, снижения и оптимизации рисков, а также соответствующего аппаратного и программного обеспечения [10, с. 34].

Анализ проектных рисков подразделяется на качественный (описание предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками).

Качественный анализ рисков

Для нашего проекта был проведен следующий качественный анализ рисков (табл. 39).

Таблица 39

Качественный анализ рисков

Факторы рисков |

Потери |

Мероприятия по снижению рисков |

Финансово-экономические риски |

||

|

Эти факторы могут привести к росту процентной ставки, удорожанию финансирования, а также росту цен и услуг. |

Разработка сценариев неблагоприятных ситуаций |

Продолжение табл.39

Факторы рисков |

Потери |

Мероприятия по снижению рисков |

Риски персонала |

||

|

Может привести к неэффективной деятельности организации, снижению прибыли, конфликтам |

|

Социальные риски |

||

|

Может существенно повредить деятельности организации |

|

Риски сторонних организаций |

||

|

Может привести к ухудшению финансового состояния организации |

|

Количественный анализ рисков

Существуют следующие методы количественного анализа рисков:

Анализ целесообразности затрат;

Экспертный анализ;

Анализ точки безубыточности;

Метод одного значения (анализ вероятных доходов и рисков с помощью точечных оценок);

Метод корректировки денежного потока;

Метод нескольких значений (анализ сценариев);

Анализ чувствительности;

Статистические методы;

Метод Монте-Карло.

Для оценки рисков нашего предприятия будем применять следующие методы:

Экспертный анализ;

Анализ безубыточности;

Анализ чувствительности;

Метод Монте-Карло.

Экспертную оценку рисков применяют на начальных этапах работы над проектом, если объем исходной информации является недостаточным для количественной оценки эффективности и рисков проекта.

Достоинствами экспертного метода анализа рисков являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчета эффективности проекта, а простота расчетов. К основным недостаткам следует отнести: трудность в привлечении независимых экспертов и субъективность оценки.

Для оценки рисков проекта были приглашены следующие эксперты:

Главный бухгалтер;

Маркетолог;

Начальник отдела снабжения;

Представитель одного из банков региона.

Эксперты оценили риски по 10 бальной шкале (табл. 40). 1 балл – риск с минимальной опасностью, 10 баллов – риск с максимальной опасностью.

Таблица 40

Экспертная оценка рисков

Эксперты |

Виды рисков |

Значимость экспертов |

|||

Финансово-экономические риски |

Риски персонала |

Социальные риски |

Риски сторонних организаций |

||

Главный бухгалтер |

8 |

7 |

6 |

8 |

0,8 |

Маркетолог |

7 |

8 |

7 |

8 |

0,8 |

Начальник снабжения |

9 |

6 |

8 |

9 |

0,7 |

Представитель банка |

9 |

6 |

5 |

9 |

0,9 |

Сумма баллов |

33 |

27 |

26 |

34 |

|

Сумма баллов *значимость |

26,4 |

21,6 |

20,5 |

27,2 |

|

Риски с наибольшим количеством баллов являются наиболее опасными и требуют более пристального внимания.

Наиболее опасными рисками являются финансово-экономические риски и риски сторонних организаций.

Точка безубыточности (ТБ) – уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства [19, с. 45].

Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности, тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства.

Точка безубыточности определяется по формуле:

ТБ=ПЗ/(Ц-ПерЗ), (18)

Где ПЗ – постоянные затраты, размер которых напрямую не связан с объемом производства продукции; Ц – цена за единицу продукции; перЗ – переменные затраты, величина которых изменяется с изменением объема производства продукции.

При помощи программного продукта Project Expert 6.0. была рассчитана точка безубыточности за 3,5 года проекта по видам выпускаемых изделий (табл. 41)

Таблица 41

Точка безубыточности

Продукт |

2013 год |

2014 год |

2015 год |

2016 год |

Гладкоствольное |

176 |

51 |

44 |

31 |

Нарезное |

196 |

44 |

35 |

24 |

Газовое |

216 |

67 |

54 |

36 |

Пневматика |

153 |

57 |

52 |

33 |

Графики точки безубыточности представлены в приложении Д.

Запланированная реализация представлена в табл. 42.

Таблица 42

План реализации в целом

Продукт/Вариант |

Ед. изм. |

2013 год |

2014 год |

2015 год |

2016 год |

Гладкоствольное |

шт |

525,0 |

846,0 |

1 047,0 |

590,00 |

Нарезное |

шт |

574,0 |

740,0 |

863,0 |

488,00 |

Газовое |

шт |

741,0 |

870,0 |

1 005,0 |

540,00 |

Пневматика |

шт |

505,0 |

741,0 |

975,0 |

577,00 |

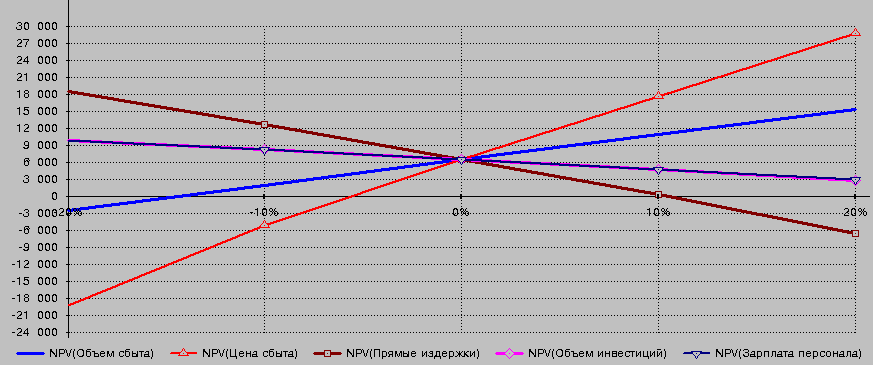

Целью анализа чувствительности является выяснение насколько результаты проекта чувствительны к изменению отдельных переменных состояния среды и проекта [19, с. 34].

Посчитаем чувствительность NPV проекта (табл. 42).

Таблица 42

Чувствительность NPV к изменению различных параметров

Параметр |

-20% |

-10% |

0% |

10% |

20% |

Объем сбыта |

2 644,31 |

1 899,62 |

6 256 |

10 924,51 |

15 336,61 |

Цена сбыта |

-19 323,25 |

-5 269,86 |

6 256 |

17 614,28 |

28 714,10 |

Прямые издержки |

18 684,67 |

12 599,56 |

6 256 |

181,83 |

-6 633,57 |

Объем инвестиций |

10 057,82 |

8 259,75 |

6 256 |

4 632,48 |

2 818,84 |

Зарплата персонала |

9 988,1 |

8 241,13 |

6 256 |

4 651,10 |

2 856,09 |

Графически анализ чувствительности представлен на рисунке 3.

Рис. 3. Анализ чувствительности

На рис. видно, что NPV более всего чувствителен к таким параметрам как:

Цена сбыта (при -20%, NPV= -19 323,25 тыс. руб.);

Объем сбыта (при -20%, NPV= -2 644,31 тыс. руб.);

Прямые издержки (при +20%, NPV= -6 633,57 тыс. руб.).

Из этого следует, что компании следует уделять внимание неценовым факторам привлечения клиентов и отслеживать динамику цен на продукцию производителя.

Имитационное моделирование по методу Монте-Карло позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта.

При формировании сценариев с использованием методов имитационного моделирования применяется следующая последовательность действий:

Определяются интервалы возможного изменения исходных переменных, внутри которых эти переменные являются случайными величинами;

Определяются виды распределения вероятностей внутри заданных интервалов;

Устанавливаются коэффициенты корреляции между зависимыми переменными;

Многократно рассчитываются результирующие показатели;

Полученные результирующие показатели рассматриваются как случайные величины, которым соответствуют такие характеристики как: математическое ожидание, дисперсия, функция распределения, плотность вероятностей;

Определяется вероятность попадания результирующих показателей в тот или иной интервал, вероятность превышения минимально допустимого значения. [19, с. 67]

Созданный проект является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности хозяйственной деятельности. Однако, строить свои планы на таком, жестко заданном прогнозе, несколько рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Ведь успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности не являются полностью контролируемыми параметрами. К числу таких параметров относятся объем сбыта, цена продукции, суммы издержек, величина налогов, уровень инфляции и др. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта. Цель статистического анализа состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. [30, с. 45]

Метод анализа

Допустим, определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника. Для трех переменных эта область представляет собой параллелепипед, а для N переменных – N-мерный параллелепипед. В любом случае, совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек множество, поэтому выполнить расчет для каждой из них невозможно. Тем не менее, необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели. Эта задача решается с помощью метода Монте-Карло.[30, с. 48]

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогичный рулетке в игорном заведении. Для каждой, выбранной таким способом точки, проведем расчет показателей эффективности. Проделав достаточно большое количество опытов, можно подвести некоторые итоги. Например, если из 100 попыток 99 были успешными, т.е. получены приемлемые результаты, то можно утверждать, что при воздействии указанных случайных факторов риск реализации проекта невелик. Очевидно, для получения надежного результата, число опытов должно быть достаточным для формирования статистической выборки, не менее 100. Далее рассмотрим данные для моделирования в табл. 43.

Таблица 43

Данные для моделирования

Элементы для моделирования |

Изменение |

|

-% |

+% |

|

Инфляция |

2 |

5 |

Объем продаж |

5 |

10 |

Процентные выплаты |

1 |

5 |

Цена продаж |

2 |

10 |

Затраты на персонал |

0 |

2 |

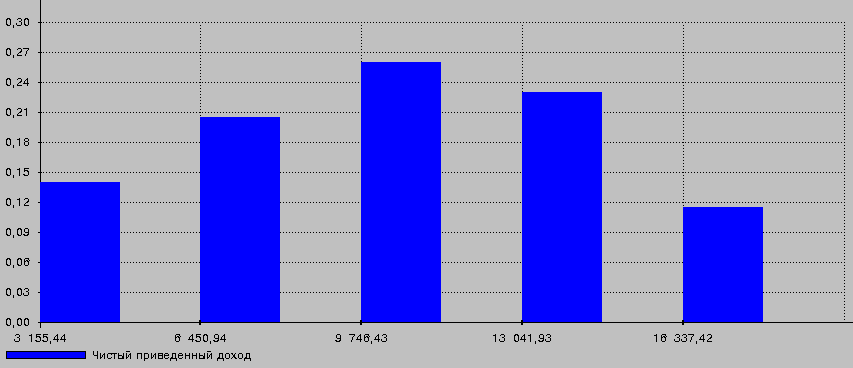

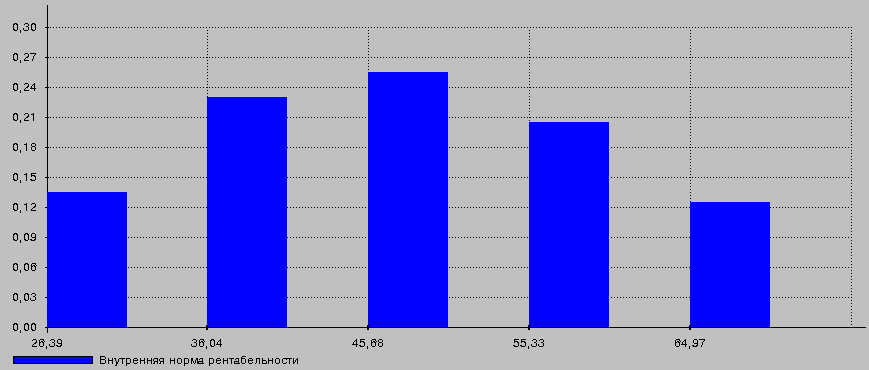

После обработки данных в Project Expert 6.0. (число расчетов –200) получены следующие результаты (табл. 44)

Таблица 44

Результаты метода Монте-Карло

Эффективность инвестиций |

Среднее |

Неопределенность |

Дисконтированный период окупаемости, мес |

40 |

0,11 |

Индекс прибыльности |

1,65 |

0,17 |

Чистый приведенный доход |

11398 |

0,40 |

Внутренняя норма рентабельности |

50,92 |

0,26 |

Период окупаемости, мес. |

34 |

0,10 |

Средняя норма рентабельности |

63,15 |

0,17 |

Модифицированная внутренняя норма рентабельности |

28,42 |

0,18 |

Длительность, лет |

2,83 |

0,02 |

Устойчивость проекта, согласно результатам метода Монте-Карло составила – 58%.

Интерпретация результатов

Анализ статистических данных – это творческий процесс, который сложно регламентировать. Поэтому можно привести только некоторые рекомендации, которые будут полезны на начальном этапе.

Во-первых, нужно обратить внимание на результат расчета устойчивости проекта. Если он близок к 90-100%, значит, велика вероятность того, что проект может быть доведен до завершения.

В противном случае возрастает риск возникновения дефицита средств.

В нашем случае устойчивость составляет 58%, значит, риск возникновения дефицита средств очень мал.

В дополнение к показателю устойчивости проекта, следует рассмотреть средние значения показателей эффективности.

Удовлетворительные средние значения позволяют надеяться на то, что большинство расчетов дает приемлемые результаты. Необходимо учитывать также разброс результатов расчета, т.е. параметр неопределенности. Если хорошее среднее получено в широком диапазоне значений, то каждый отдельный показатель может быть очень далек от оптимального значения. Другими словами, чем больше неопределенность, тем больше риск. Приемлемым отклонением можно считать величины в пределах 20% от среднего значения.

В нашем случае наибольшая неопределенность наблюдается в NPV (0,40), IRR (0,26).

Необходимую информацию можно извлечь из гистограммы распределения показателей. Наиболее благоприятная – когда гистограмма имеет один пик. В этом случае все значения показателя группируются вокруг средней величины, которая приблизительно совпадает с пиком.

В более сложных обстоятельствах, распределение может не иметь выраженного пика или иметь их несколько. Возможны случаи, когда хорошие значения среднего и неопределенности не дают уверенности в благоприятном результате, поскольку распределение имеет два пика. [30, с. 56]

В такой ситуации риск получения неудовлетворительного результата довольно велик.

Рассмотрим гистограммы распределения NPV (рисунок 4), IRR (рисунок 5).

Рис. 4. Гистограмма распределения NPV

Рис. 5. Гистограмма распределения IRR

Из рисунков видно, что гистограммы NPV, IRR и MIRR имеют один пик. Это говорит о том, что все значения данных показателей группируются вокруг средней величины, которая приблизительно совпадает с пиком.

Таким образом, данные, полученные с помощью метода Монте-Карло, свидетельствуют о малой рискованности проекта.

Сравнение финансовых показателей до и после проекта

Обзор баланса и отчета о прибылях и убытках

После моделирования проекта в Project Expert 6.0. сопоставим состояние предприятия до и после (2016 г.) реализации проекта.

1. Внеоборотные активы выросли почти в 1,5 раза с 6445 тыс. руб. до 13103 тыс. руб. – строительство зданий под магазины.

2. Запасы сократились с 7431 тыс. руб. до 2098 тыс. руб.

3. Кредиторская задолженность отсутствует

4. Валюта баланса выросла на 40% и составила 28180 тыс. руб.

5. Показатель валовой выручки возрос, примерно, в 2 раза. Себестоимость произведенной продукции практически не изменилась.

6. Чистая прибыль в 2016 году составляет 13925 тыс. руб. Рост по сравнению с началом проекта составляет 350%. Рассмотрим анализ состава, структуры и динамики доходов организации в табл. 45.

Таблица 45

Анализ состава, структуры и динамики доходов организации (по данным формы №2 «Отчет о прибылях и убытках»)

Показатель |

2010 год |

2011 год |

Изменение |

|||

сумма, т.р. |

% к итогу |

сумма, т.р. |

% к итогу |

тыс. руб. |

пункты |

|

Выручка от продаж |

67166 |

100,00 |

28789 |

99,96 |

38377 |

0,04 |

Проценты к получению |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Доходы от участия в других организациях |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Прочие операционные доходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Внереализационные доходы |

0 |

0,00 |

11 |

0,04 |

-11 |

-0,04 |

Всего доходов организации |

67166 |

100,00 |

28800 |

100,00 |

38366 |

0,00 |

Доходы организации в отчетном периоде по сравнению с периодом на начало проекта увеличились на 38337 тыс. руб., или на 133%.

Таблица 46

Анализ состава, структуры и динамики расходов организации (по данным формы №2 «Отчет о прибылях и убытках»)

Показатель |

2010 год |

2011 год |

Изменение |

|||

сумма, т.р. |

% к итогу |

сумма, т.р. |

% к итогу |

тыс. руб. |

пункты |

|

Себестоимость продукции |

39573 |

85,49 |

23005 |

83,05 |

16568 |

2,44 |

Коммерческие расходы |

0 |

0,00 |

965 |

3,48 |

-965 |

-3,48 |

Проценты к уплате |

1468 |

3,17 |

2854 |

10,30 |

-1386 |

-7,13 |

Прочие операционные расходы |

559 |

1,21 |

510 |

1,84 |

49 |

-0,63 |

Внереализационные расходы |

292 |

0,63 |

19 |

0,07 |

273 |

0,56 |

Налог на прибыль |

4398 |

9,50 |

347 |

1,25 |

4051 |

8,25 |

Всего расходов организации |

46290 |

100,00 |

27700 |

100,00 |

18590 |

0,00 |

Одновременно с ростом выручки наблюдается увеличение показателя себестоимости по сравнению с годом начала проекта по сумме на 70% (табл. 46). Причем себестоимость растет более медленными темпами, чем выручка от продаж.

Анализ ликвидности в табл. 47

Таблица 47

Анализ ликвидности баланса

Актив |

Сумма, т.р. |

Пассив |

Сумма, т.р. |

Излишки или недостатки |

|||

2010 |

2011 |

2010 |

2011 |

2010 |

2011 |

||

А1 |

4143 |

15131 |

П1 |

6097 |

949 |

10988 |

-5148 |

А2 |

4315 |

0 |

П2 |

8900 |

0 |

-4315 |

-8900 |

А3 |

13398 |

2098 |

П3 |

0 |

0 |

-11300 |

0 |

А4 |

6445 |

10951 |

П4 |

13304 |

27231 |

4506 |

13927 |

Наиболее ликвидные активы возросли в 3 раза, наиболее срочные обязательства сократились с 6097 тыс. руб. до 949 тыс. руб.;

Быстрореализуемые активы и другие краткосрочные обязательства равны «нулю»;

Медленнореализуемые активы сократились в 6 раз и составляют 2098 тыс. руб., долгосрочные обязательства отсутствуют;

Труднореализуемые активы выросли и составляют 10951 тыс. руб., собственный капитал вырос в 2 раза.

Сопоставив данные из таблицы, получаем, что на конец проекта ликвидность баланса имеет такую структуру:

А1 >П1, А2 >П2, А3 >П3, А4 <П4 (19)

То есть баланс является абсолютно ликвидным.

В табл. 48 представлены коэффициентные показатели ликвидности.

Таблица 48

Коэффициентные показатели ликвидности

Показатели |

Значение |

Норматив |

|

2013г. |

2014г. |

||

Коэффициент общей ликвидности |

1,46 |

18,1 |

1-2 |

Коэффициент срочной ликвидности |

0,56 |

15,9 |

0,5-1 |

Коэффициент абсолютной ликвидности |

0,45 |

15,9 |

0,2-0,5 |

Краткосрочную платежеспособность предприятия можно оценить как хорошую. Высокие показатели на 2014 год возникли из-за того, что к концу реализации проекта краткосрочные обязательства компании очень малы.

Это свидетельствую о большой финансовой устойчивости предприятия.

Анализ финансовой устойчивости

Проведем расчет абсолютного показателя финансовой устойчивости нашего предприятия:

∆СОС= 14182 тыс. руб.

∆СДИ= 14182 тыс. руб.

∆ОИЗ= 15131 тыс. руб.

Получим трехфакторную модель нашего предприятия:

М=(1,1,1), т.е. абсолютная финансовая устойчивость.

В то время как на начало проекта состояние было неустойчивым: М=(0,0,1), т.е. неустойчивое финансовое состояние.

Относительные показатели финансовой устойчивости представлены в табл. 49.

Таблица 49

Относительные показатели финансовой устойчивости

Показатель |

Значение показателя |

Изменение |

Рекомендуемое значение |

|

начало проекта |

конец проекта |

|||

Коэффициент автономии |

0,45 |

0,96 |

0,51 |

не менее 0,5 |

Коэффициент финансовой зависимости |

0,55 |

0,04 |

-0,51 |

<0,5 |

Коэффициент отношения ЗС и СС (леверидж) |

1,12 |

0,04 |

-1,08 |

<0,7 |

Коэффициент финансирования |

0,89 |

28,7 |

27,81 |

не менее 1 |

Коэффициент маневренности СК |

0,52 |

0,6 |

0,08 |

0,2-0,5 |

Коэффициент постоянного актива (финансовой устойчивости) |

0,47 |

0,9 |

0,43 |

0,7 |

Коэффициент обеспеченности ОбА собственными средствами |

0,31 |

0,9 |

0,59 |

0,1 |

1. Повышение коэффициента автономии, как в нашем случае с 0,45 до 0,96, отражает тенденцию к снижению зависимости организации от заемных источников финансирования, т.е. покрытия собственными средствами обязательств, что оценивается положительно.

2. Коэффициент финансовой зависимости. Увеличение данного коэффициента (с 0,55 до 0,04) связано с увеличением финансовой независимости предприятия.

3. Значение коэффициента соотношения заемного и собственного капитала для ООО «Тигр» снизилась с 1,12 до 0,04. Это означает, что предприятие практически не зависит от внешних источников финансирования. Такое снижение коэффициента случилось из-за отсутствия банковского кредита.

4. Коэффициент маневренности собственных оборотных средств превышает рекомендованное значение, но не намного.

5. Коэффициент постоянного актива вырос на 0,43 и составил 0,9, что превышает рекомендуемое.

6. Коэффициент обеспеченности оборотных активов собственными средствами показывает долю оборотных активов, финансируемых за счет собственных средств организации. Значение довольно велико, что говорит о необходимости увеличения оборотных активов.

Анализ рентабельности

В табл. 50 рассмотрено сравнение показателей рентабельности на начало и конец проекта.

Таблица 50

Показатели рентабельности

Показатель |

Расчетная формула |

начало проекта |

конец проекта |

Изменение |

1. Показатели рентабельности деятельности |

||||

Рентабельность основной деятельности, % |

стр.050/(стр.020+030+040) (форма №2) |

0,2 |

0,44 |

0,24 |

Рентабельность продаж, % |

стр.050/стр.010 (форма№2) |

0,17 |

0,3 |

0,13 |

2. Показатели рентабельности активов |

||||

Рентабельность внеоборотного капитала, % |

стр.190 (форма№2)/0,5* *(стр.190 н.г.+срт.190 к.г.) (форма №1) |

0,17 |

1,2 |

1,03 |

Рентабельность оборотного капитала, % |

стр.190 (форма№2)/0,5* *(стр.290 н.г.+срт.290 к.г.) (форма №1) |

0,06 |

1,3 |

1,24 |

Рентабельность совокупных активов, % |

стр.190 (форма№2)/0,5* *(стр.300 н.г.+срт.300 к.г.) (форма №1) |

0,04 |

0,7 |

0,66 |

Продолжение табл.50

Рентабельность собственного капитала, % |

стр.190 (форма№2)/0,5* *(стр.490+640+650 н.г.+ + стр.490+640+650 к.г.) (форма №1) |

0,1 |

0,7 |

0,6 |

Рентабельность заемного капитала, % |

стр.190 (форма№2)/0,5* *(стр.590+610 н.г.+ +стр.590+610 к.г.) (форма №1) |

0,14 |

8,7 |

8,56 |

Рентабельность инвестированного капитала, % |

стр.190 (форма№2)/0,5* *(стр.490+640+650+590+ +610н.г.+ +стр.490+640+650+590+ +610 к.г.) (форма №1) |

0,05 |

0,65 |

0,6 |

1. Рентабельность основной деятельности нашего предприятия на начало проекта показывает, что на 1 руб. затрат приходится 20 коп. операционной прибыли. В отчетном году значение показателя снизилось на 6 коп. и составило 44 коп. Для увеличения этого показателя организации следует обратить внимание на сбыт продукции или минимизацию затрат.

2. На конец проекта рентабельность продаж составила 0,3. И говорит о том, что на 1 руб. выручки предприятие получает 30 коп. прибыли. Этот показатель вырос по сравнению с предыдущим годом на 13 коп.

3. Рентабельность внеоборотного актива отражает эффективность использования внеоборотного капитала. В отчетном году эффективность использования внеоборотного капитала выросла и составляет 120 коп. прибыли на 1 руб., вложенный во внеоборотные активы

4. На конец проекта 130 коп. прибыли обеспечивали оборотные средства организации, что на 124 коп. больше, чем в предыдущем году.

5. Показатель рентабельности составил 70 коп. прибыли на 1 руб., вложенный во внеоборотные и оборотные активы.

6. Рентабельность собственного капитала на конец проекта составила 70%, что больше аналогичного показателя на начало проекта на 60%.

Помимо собственников уровень коэффициента также важен и для кредиторов, т.к. отражает в некоторой степени возможности фирмы по погашению ссуд.

7. Рентабельность заемного капитала характеризует эффективность использования организацией ее заемного капитала. На конец проекта рентабельность составила 8,7, увеличившись на 8,56 вследствие отсутствия краткосрочных заемных средств.

8. Рентабельность инвестированного капитала характеризует эффективность использования организацией капитала, находящегося в ее распоряжении. Он показывает, что на каждый рубль авансированного капитала приходится 65 коп. чистой прибыли.

Анализ оборачиваемости в табл. 51.

Таблица 51

Показатели оборачиваемости

Расчетная формула |

Условные обозначения |

Начало проекта |

Конец проекта |

Показатели оборачиваемости активов |

|||

КОа=ВР/Аср |

КОа–коэффициент оборачиваемости активов; ВР– выручка от реализации |

1,19 |

3,15 |

КОвоа=ВР/ВОА |

КОвоа - коэффициент оборачиваемости внеоборотных активов |

4,51 |

5,98 |

КОоа=ВР/ОА |

КОоа - коэффициент оборачиваемости оборотных активов |

1,62 |

6,64 |

КОз=СРТ/З |

КОз - коэффициент оборачиваемости запасов; СРТ – себестоимость реализации товаров |

2,25 |

5,23 |

КОдз=ВР/ДЗ |

КОдз - коэффициент оборачиваемости дебиторской задолженности |

10,07 |

31,13 |

КОск=ВР/СК |

КОск – коэффициент оборачиваемости собственного капитала |

2,56 |

3,44 |

Расчетная формула |

Условные обозначения |

Начало проекта |

Конец проекта |

Показатели оборачиваемости краткосрочной задолженности |

|||

КОккз=ВР/ККЗ |

КОккз - коэффициент оборачиваемости краткосрочных кредитов и займов |

5,64 |

41,98 |

КОкз=ВР/КЗ |

КОкз - коэффициент оборачиваемости кредиторской задолженности |

5,99 |

22,03 |

Анализируя таблицу 51, мы видим, что все коэффициенты оборачиваемости выросли. Высокие показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Из-за высокой скорости оборота средств сравнительно высока и выручка от реализации продукции.

Коэффициент оборачиваемости активов вырос более чем в 2 раза.

Коэффициент оборачиваемости внеоборотных активов вырос на 30%. Это произошло из-за увеличения выручки от продаж.

Коэффициент оборачиваемости оборотных активов увеличился в 4 раза.

Коэффициент оборачиваемости запасов увеличился почти в 2раза. Значительно снизились запасы предприятия.

Коэффициент оборачиваемости краткосрочных кредитов и займов велики, т.к. кредиты и кредиторская задолженность у предприятия на конец проекта очень малы.

Коэффициенты оборачиваемости дают возможность оценить финансовое положение предприятия в аспекте его платежеспособности, т.е. быстрота трансформации авансированных в активы средств в денежную наличность, дает возможность сказать, что наше предприятие платежеспособно.