15. Недействительность сделки, совершенной под влиянием заблуждения

Сделку, совершённую под влиянием заблуждения, можно считать оспоримой, если в момент её совершения сторона (или одна из них) заблуждалась относительно правовой природы сделки. Заблуждение относительно мотивов сделки правового значения не имеют.

Заблуждение сторон означает, что совершённая сделка не отражает действительную волю сторон, а значит, не способна привести к тем правовым результатам, которые стороны имели в виду в момент её совершения. Отметим, что причины заблуждения в данном случае роли не играют. Ими могут быть самые различные обстоятельства: например, стороны не поняли друг друга в переговорах, стороны неверно представляли действительные последствия сделки, неверно истолковали закон.

Существенное значение имеет заблуждение относительно правовой природы сделки, то есть её юридической сущности, относительно последствий сделки, характера отношений между сторонами, объёма наступивших результатов.

Заблуждением является и факт того, что стороны (или одна из них) подразумевали не тот предмет, который на самом деле имеет данная сделка. К примеру, совершая сделку дарения квартиры, одна из сторон имела в виду, что одариваемая сторона предоставит ей до конца жизни материальное обеспечение. Иначе говоря, заключен договор дарения, хотя намерение было совершить договор пожизненного содержания с иждивением.

Исковое заявление о признании сделки недействительной может быть предъявлено лицом, действовавшим в момент ее совершения под влиянием заблуждения.

При этом следует отметить, что обязанность доказывания факта заблуждения относительно правовой природы сделки в данном случае лежит на самом истце. Другая сторона считается действовавшей разумно и добросовестно, пока не будет установлено обратное.

В том случае, если истцу не удастся предъявить доказательства, свидетельствовавшие о его заблуждении, суд может обязать его возместить другой стороне причинённый ей реальный ущерб.

При рассмотрении искового заявления о признании сделки, совершенной под влиянием заблуждения недействительной не имеет значение заблуждалась ли одна сторона или обе.

Перед совершением сделки всегда необходимо обращаться за юридической помощью.

Статья 178. Недействительность сделки, совершенной под влиянием заблуждения 1. Сделка, совершенная под влиянием заблуждения, имеющего существенное значение, может быть признана судом недействительной по иску стороны, действовавшей под влиянием заблуждения. Существенное значение имеет заблуждение относительно природы сделки либо тождества или таких качеств ее предмета, которые значительно снижают возможности его использования о назначению). Заблуждение относительно мотивов сделки не имеет существенного значения. 2. Если сделка признана недействительной как совершенная под влиянием заблуждения, соответственно применяются правила, предусмотренные пунктом 2 статьи 167 настоящего Кодекса. Кроме того, сторона, по иску которой сделка признана недействительной, вправе требовать от другой стороны возмещения причиненного ей реального ущерба, если докажет, что заблуждение возникло по вине другой стороны. Если это не доказано, сторона, по иску которой сделка признана недействительной, обязана возместить другой стороне по ее требованию причиненный ей реальный ущерб, даже если заблуждение возникло по обстоятельствам, не зависящим от заблуждавшейся стороны.

Комм. Садиков О.Н.

1. Сделка, совершенная под влиянием заблуждения, перестает отвечать признакам сделки, ибо выражает волю ее участников неправильно, искаженно и соответственно приводит к иному результату, нежели тот, который они имели в виду. В интересах защиты прав ГК предусматривает возможность признания такой сделки недействительной по иску заблуждавшейся стороны, которой может быть как гражданин, так и юридическое лицо. 2. В п.1 названы случаи заблуждения, имеющие существенное значение, и этот перечень следует считать исчерпывающим, ибо широкая трактовка существенного заблуждения ставит под угрозу устойчивость имущественного оборота и надежность сделок. 3. Заблуждение должно иметь место на момент совершения сделки и быть существенным. При этом оно может выражаться как в неправильном представлении о названных в ст.178 обстоятельствах, так и незнании их (Бюллетень ВС РСФСР, 1986, No 4, с.9). 4. Существенность заблуждения в случае спора оценивает суд с учетом всех обстоятельств дела. Так, судебная практика не признавала существенным заблуждением наличие в предмете сделки - обмениваемом жилом помещении - незначительных и легкоустранимых дефектов (Бюллетень ВС РСФСР, 1975, No.1, с.1-2). Обоснованность этой практики ныне подтверждается четкой редакцией п.1 ст.178 ГК. 5. Причины существенного заблуждения значения не имеют: ими могут быть вина самого участника сделки, неправильное поведение его контрагента и третьих лиц, а также иные сопровождающие заключение сделки обстоятельства. Это вытекает из смысла ст.178 и подтверждается текстом абз.2 п.2 данной статьи. 6. Согласно п.1 статьи не является существенным заблуждение относительно мотивов сделки. Мотивы лежат вне сделки, они разнообразны и индивидуальны, и учет их при определении действительности сделки создавал бы неустойчивость имущественного оборота. Равным образом не должно признаваться существенным заблуждением неправильное представление о правах и обязанностях по сделке. Законы должны быть известны каждому, и ссылка на их незнание не может признаваться основанием для оспаривания заключенных сделок. Исключением является названное в п.1 существенное заблуждение относительно природы (но не объема прав) сделки. 7. Существенное заблуждение следует отличать от обмана, наличие которого влечет иные правовые последствия (об обмане см. ст.179 ГК и коммент. к ней). 8. В случае признания сделки недействительной ввиду наличия существенного заблуждения применяются правила п.2 ст.167, т.е. взаимная реституция (см.коммент. к этой статье). Кроме того, допускается заявление сторонами требования о возмещении причиненного реального ущерба (но не упущенной выгоды - см.ст.15 ГК), взыскание которого зависит от причин заблуждения и виновности в действиях сторон. Если заблуждение возникло по вине обоих участников сделки, следует считать возможным применение так называемой смешанной ответственности на основании правил п.1 ст.404 ГК и распределять реальный ущерб между сторонами соответственно степени их вины (см. коммент. к этой статье).

16. Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств

Статья 179. Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств

[Гражданский кодекс РФ] [Глава 9] [Статья 179]

1. Сделка, совершенная под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной, а также сделка, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях, чем другая сторона воспользовалась (кабальная сделка), может быть признана судом недействительной по иску потерпевшего.

2. Если сделка признана недействительной по одному из оснований, указанных в пункте 1 настоящей статьи, то потерпевшему возвращается другой стороной все полученное ею по сделке, а при невозможности возвратить полученное в натуре возмещается его стоимость в деньгах. Имущество, полученное по сделке потерпевшим от другой стороны, а также причитавшееся ему в возмещение переданного другой стороне, обращается в доход Российской Федерации. При невозможности передать имущество в доход государства в натуре взыскивается его стоимость в деньгах. Кроме того, потерпевшему возмещается другой стороной причиненный ему реальный ущерб.

1. Правила настоящей статьи, как это следует из ее редакции, имеющие общий характер, относятся к сделкам как граждан, так и юридических лиц, притом совершаемым и лично, и через представителя. 2. Общей чертой названных в ст.179 сделок является искажение действительной воли стороны, вступающей в сделку, что необходимо для признания сделки действительной. Поэтому, независимо от различных причин такого искажения воли, сделка должна быть признана недействительной, и ГК предусматривает единые последствия недействительности таких сделок. 3. Применительно к сделкам, совершенным под влиянием обмана, насилия и угрозы, не имеет значения, от кого исходили такие действия: от контрагента по сделке или от третьих лиц, действующих в его интересах или заинтересованных в совершении сделки. 4. Обман представляет собой умышленное введение другой стороны в заблуждение с целью вступить в сделку. Обман может относиться как к элементам самой сделки, так и к обстоятельствам, находящимся за ее пределами, в том числе к мотивам, если они имели значение для формирования воли участника сделки. Обманные действия могут совершаться в активной форме или же состоять в бездействии (умышленное умолчание о фактах, могущих воспрепятствовать совершению сделки). 5. Насилием является причинение участнику сделки физических или душевных страданий с целью понудить его к совершению сделки. Последние могут быть причинены также путем насилия в отношении лиц, близких участнику сделки. Насилие должно выражаться в незаконных, однако не обязательно уголовно наказуемых действиях, например, насилием может быть воздействие на волю контрагента посредством использования служебного положения. 6. Угроза представляет собой психическое воздействие на волю лица посредством заявлений о причинении ему какого-либо зла в будущем, если оно не совершит сделку. Как и насилие, угроза может быть направлена и против лиц, близких участнику сделки. В отличие от насилия угроза, во-первых, состоит в совершении только психического, но не физического воздействия, и, во-вторых, имеет место при наличии как неправомерных, так и правомерных действий (например, угроза лишить наследства или наложить арест на имущество), если они направлены на принуждение контрагента вступить в сделку. Основанием для признания сделки недействительной должна считаться не всякая угроза, а такая, которая значительна и носит реальный, а не предположительный характер. 7. Злонамеренное соглашение представителя одной стороны с другой имеет место при наличии, во-первых, их умышленного сговора, во-вторых, возникновения вследствие этого неблагоприятных последствий, для представляемого. Не имеет значения, получил ли участник такого сговора какую-либо выгоду от совершения сделки или она была совершена с целью нанесения ущерба представляемому. Небрежность представителя при совершении сделки и заключение ее на неблагоприятных условиях не служат основанием для ее оспаривания; последствия этого падают на представляемого, который может требовать возмещения убытков от представителя. Специальные правила установлены для случаев совершения представителем действий, выходящих за рамки полученного им полномочия (см. ст.183 ГК и коммент. к ней). 8. Стечение тяжелых обстоятельств (кабальность сделки) само по себе не является основанием недействительности сделки. Для этого необходимы два условия: а) заключение сделки под влиянием таких обстоятельств на крайне, а не просто невыгодных условиях, б) наличие действий другой стороны, свидетельствующих о том, что она такими тяжелыми обстоятельствами воспользовалась. Не требуется, чтобы эта другая сторона совершала активные действия с тем, чтобы воспользоваться тяжелыми обстоятельствами контрагента; само заключение сделки будет, как правило, достаточным. Например, продажа имущества по явно заниженной цене беженцами или погорельцами, произведенная по их инициативе, является основанием для применения правил ст.179 о кабальной сделке. 9. В отношении сделок юридических лиц, прежде всего коммерческих, применение правил ст.179 о кабальных сделках в условиях неустойчивости современного рынка чревато практическими трудностями. При неблагоприятной конъюнктуре рынка предприниматели могут идти на заключение сделок на явно невыгодных для себя условиях, опасаясь дальнейшего ухудшения экономической обстановки. Такие сделки не могут признавать.ся кабальными. Равным образом не должны признаваться кабальными сделки, совершенные предпринимателями с явными коммерческими просчетами, поскольку предпринимательская деятельность осуществляется на их риск (п.1 ст.2 ГК и коммент. к ней). 10. Сделки рассматриваемой группы являются оспоримыми, и суд вправе признать их полностью или частично действительными (ст.180 ГК). Это возможно при частичном исполнении сделки и необратимости произведенного исполнения, а также в интересах потерпевшего. Учитывая неправомерный характер рассматриваемых сделок, основания для их сохранения в силе по общему правилу будут отсутствовать. 11. Предусматриваемые в п.2 последствия недействительности рассматриваемых сделок именуются односторонней реституцией и носят конфискационный характер для контрагента потерпевшей стороны. Помимо того, это лицо обязано возместить потерпевшему причиненный реальный ущерб, который должен быть доказан (ст.15 ГК и коммент. к ней). Для применения правил ст.1103 ГК о неосновательном обогащении нет оснований (см. п.5 коммент. к ст.171 ГК).

17. Последствия недействительности части сделки

Статья 180. Последствия недействительности части сделки Недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

Комм. Садиков О.Н.

1. Часть сделки - это одно или несколько ее условий, относящихся к содержанию сделки. Возможность признания недействительной не всей, а части сделки отвечает требованиям правопорядка, который не может признавать неправомерность даже отдельных условий сделки. Вместе с тем это соответствует интересам участников сделки, ибо они по общему правилу желают сохранить совершенную ими сделку хотя бы частично, поскольку повторное оформление сделки в этих случаях не потребуется. 2. Недействительность части сделки может влечь как ничтожность, так и оспоримость соответствующих ее условий. Основанием признания части сделки недействительной могут быть все предусмотренные ГК случаи недействительности сделки (ст.168 и след.). Соответственно последствия отпадения части сделки ввиду недействительности отдельных ее условий будут различными. Однако невозможна недействительность части сделки вследствие отсутствия у ее участника дееспособности (ст.171-177 ГК), ибо такие юридические дефекты действуют в отношении всех условий сделки и делают ее ничтожной в целом. 3. Вследствие особого правового значения основных условий сделки невозможна недействительность тех ее условий, которые являются существенными в силу требований законодательства (для договоров - ст.432 ГК), ибо в этом случае остающиеся условия сделки окажутся лишенными правовой силы и не будут создавать сделку. 4. Предпосылкой признания недействительности части сделки согласно ст.180 является наличие предположения, что сделка была бы совершена и при отсутствии недействительной ее части. Иногда существование такого предположения вытекает из соответствующих норм законодательства (см. п.5 наст.коммент.). В других случаях необходимо учитывать все обстоятельства, относящиеся к сделке, и прежде всего ее содержание. Бремя доказывания лежит на заявителе требования. Высказанное ранее в литературе применительно к аналогичному тексту ст.60 ГК 1964 заключение о том, что "следует исходить из презумпции существенности недействительного условия для всей сделки в целом" (Комментарий к ГК РСФСР. М., 1983, с.88), из текста ст.180 ГК не вытекает и не соответствует требованиям рынка и надежности оборота. 5. Недействительность части сделки при сохранении в силе прочих ее условий может предусматриваться законом, и в ГК названы некоторые такие случаи. Согласно п.2 ст.329 недействительность соглашения об обеспечении исполнения обязательства не влечет недействительность основного обязательства. В силуп.2 ст.400 соглашение об ограничении размера ответственности должника по договору, в котором кредитором является гражданин - потребитель, ничтожно, если размер ответственности определен законом и соглашение заключено до наступления обстоятельств, влекущих ответственность (см. также п.3 ст.1007 и п.2 ст.1033 ГК). Отдельные случаи недействительности части сделки предусматриваются и в других законах. Так, в силу ст.16 Закона о защите прав потребителейусловия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации, признаются недействительными.

18. Сроки исковой давности по недействительным сделкам

Статья 181. Сроки исковой давности по недействительным сделкам

1. Срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года. Течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки. 2. Срок исковой давности по требованию о признании оспоримой сделки недействительной и о применении последствий ее недействительности составляет один год. Течение срока исковой давности по указанному требованию начинается со дня прекращения насилия или угрозы, под влиянием которых была совершена сделка (пункт 1статьи 179), либо со дня, когда истец узнал или должен был узнать об иных обстоятельствах, являющихся основанием для признания сделки недействительной.

1. Данная статья посвящена срокам исковой давности по ничтожным и оспоримым сделкам. И если во втором случае норма не изменялась, то применительно к ничтожным сделкам срок исковой давности был сокращен с 10 до трех лет.

2. С 1 января 1995 г., т.е. со дня введения части первой ГК РФ, по 26 июля 2005 г., т.е. до дня вступления в силу Федерального закона «О внесении изменения в статью 181 части первой Гражданского кодекса Российской Федерации», срок исковой давности по ничтожным сделкам составлял 10 лет, что было вполне оправданно, особенно применительно к приватизационным сделкам, совершенным до принятия соответствующих законодательных актов, т.е. в отношении приватизации предприятий в начале 90-х гг. XX в. (до принятия Закона РСФСР 1991 г. «О приватизации государственных и муниципальных предприятий в РСФСР»).

Впоследствии данная норма стала существенно препятствовать экономической и правовой стабильности участников гражданского оборота, совершивших сделки, например, восемь лет назад.

С одной стороны, за 5 — 10 лет объект гражданского оборота мог несколько раз поменять собственника, и чаще всего на сегодняшний день владелец объекта является добросовестным. С другой стороны, трехлетний срок исковой давности, установленный для ничтожных сделок, является обоснованным и дает лицу, чьи права нарушены, возможность защитить их.

По нашему мнению, длительный срок исковой давности затруднял разрешение гражданских дел в связи с большой вероятностью утраты доказательств, возросшей возможностью неадекватного отражения обстоятельств дела участвующими в нем лицами и т.п., что усложняло процесс принятия судами объективного решения по делу и тем самым создавало предпосылки к вынесению ошибочных решений со всеми вытекающими последствиями. Разумные сроки исковой давности содействуют стабилизации гражданского оборота, устраняют неопределенность в отношениях его участников, которая неизбежно возникает при длительном сроке исковой давности, когда в течение неопределенно долгого периода времени существует возможность применения мер государственного принуждения.

Не вызывает сомнения, что гражданский оборот предполагает конкретизацию объема прав и обязанностей участвующих в нем субъектов, а значит, скорейшее разрешение возникающих между ними споров по поводу гражданских прав. Отсутствие разумных временных ограничений для принудительной защиты гражданских прав приводило к ущемлению охраняемых законом прав и интересов ответчиков и третьих лиц, которые не всегда могли заранее учесть необходимость собирания и сохранения соответствующих доказательств. Применение разумных сроков исковой давности защищает участников гражданского оборота от необоснованных притязаний, одновременно побуждает их своевременно заботиться об осуществлении и защите своих прав и тем самым способствует укреплению финансовой и хозяйственной дисциплины в гражданском обороте.

Кроме того, длительное непредъявление иска заинтересованным лицом свидетельствовало о том, что оно довольно значительный период времени не принимало меры для осуществления защиты своего права. При этом предъявление соответствующего иска по истечении длительного периода времени, в зависимости от изменившейся ситуации, существенным образом сказывалось на правах и интересах широкого круга третьих лиц, уже вступивших за данный период в имущественные отношения с лицом, к которому предъявлен иск.

В особенности это касалось сделок, совершенных в процессе приватизации государственных и муниципальных предприятий. Длительный срок исковой давности по предъявлению требований по применению последствий по ничтожным сделкам значительным образом сдерживал деловую активность в отношении приватизированного имущества, осложнял реализацию и так достаточно слабого механизма защиты инвестиций и обеспечения гарантий для инвесторов.

Нельзя не отметить, что во время работы Государственной Думы РФ третьего созыва (2000 — 2003 гг.) были подготовлены законопроекты, регламентирующие рассматриваемые отношения. Один из законопроектов предлагал изменить срок исковой давности в ст. 181 ГК РФ с 10 до трех лет, не меняя остальную часть статьи.

Второй законопроект «О сроке исковой давности по ничтожным сделкам, совершенным в процессе приватизации государственных и муниципальных предприятий» предлагал не вторгаться в «тело» Гражданского кодекса РФ, а, используя отсылочные нормы, касающиеся возможности специального регулирования отношений, связанных с приватизацией (ст. 217 ГК РФ), устанавливал трехлетний срок исковой давности по ничтожным приватизационным сделкам.

Федеральным законом «О внесении изменения в статью 181 части первой Гражданского кодекса Российской Федерации» законодатель с сокращением срока исковой давности не изменил начало его течения. И если применительно к 10 годам момент совершения сделки для начала течения срока исковой давности оправдан, то для трехлетнего срока момент течения срока, думается, должен быть связан с субъективным правом лица, чьи права нарушены. Речь идет о моменте, когда лицо узнало или должно было узнать о нарушенном праве. Следует отметить, что подобная формула изложена в п. 2 ст. 181 ГК РФ, где речь идет об оспоримой сделке. Такая же норма содержится в ст. 200 Кодекса «Начало течения срока исковой давности», по которой течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

3. К срокам исковой давности по недействительным сделкам применяются общие правила об исковой давности, а именно положения ст. ст. 195, 198 — 207 ГК РФ, в том числе о приостановлении срока давности (ст. 202 ГК РФ), перерыве его течения (ст. 203 ГК РФ) и восстановлении давности (ст. 205 ГК РФ).

При этом в силу п. 2 ст. 197 ГК РФ на установленный ст. 181 специальный срок исковой давности распространяются и правила ст. 203 Кодекса, согласно которым предъявление иска в установленном порядке прерывает срок исковой давности; после перерыва срок начинает течь заново, а истекшее до перерыва время не засчитывается в его продолжительность.

Изменение срока исковой давности по ничтожным сделкам не предполагает распространение нового срока на требования о применении последствий недействительности ничтожной сделки, предъявленные в суд в установленном порядке до вступления в силу вышеназванного Федерального закона, что отмечено в Определении Конституционного Суда РФ от 3 ноября 2006 г. N 446-О.

В п. 1 статьи 181 установлено, что начало течения срока исковой давности определяется днем, когда началось исполнение этой сделки, а не днем, когда лицо узнало или должно было узнать о нарушении права. Ничтожная сделка, как установлено п. 1 ст. 166 ГК РФ, является недействительной независимо от признания ее таковой судом. При удовлетворении иска в мотивировочной части решения суда о признании сделки недействительной должно быть указано, что сделка является ничтожной. В этом случае последствия недействительности ничтожной сделки применяются судом по требованию любого заинтересованного лица либо по собственной инициативе. В связи с тем, что ничтожная сделка не порождает юридических последствий, она может быть признана недействительной лишь с момента ее совершения. Для начала течения срока исковой давности достаточно исполнения сделки хотя бы одной из сторон.

В то же время ничтожной сделкой могут быть нарушены не только права сторон, которые знали о ее исполнении, но и третьих лиц. Так, в частности, в жилищной сфере возникла ситуация, когда собственники помещений в многоквартирных домах, не являющиеся стороной в сделке, не могут защищать свое право собственности на объекты, отнесенные законодательством к общему имуществу. Эти объекты (технические подвалы, чердаки и т.д.) органы исполнительной власти и местного самоуправления незаконно передают в аренду или продают в собственность добросовестного приобретателя помещения.

Аналогичные проблемы возникают и для нанимателей, проживающих в общежитиях, незаконно включенных новыми собственниками в число приватизированных объектов при акционировании государственных и муниципальных предприятий .

4. Для оспоримых сделок установлен специальный срок исковой давности — один год. Как отмечается в п. 9 Постановления Пленума Верховного Суда РФ от 12 ноября 2001 г. N 15, Пленума ВАС РФ от 15 ноября 2001 г. N 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», к требованиям о признании недействительной оспоримой сделки не применяются общие правила, установленные ст. 200 ГК РФ о начале течения срока исковой давности.

Годичный срок давности по указанным искам следует исчислять со дня прекращения насилия или угрозы, под влиянием которых была совершена такая сделка (п. 1 ст. 179 ГК РФ).

Применительно к отдельным видам оспоримых и ничтожных сделок законодательством конкретизированы особенности исчисления срока исковой давности. Так, п. 42 Постановления Пленума ВАС РФ от 15 декабря 2004 г. N 29 «О некоторых вопросах практики применения Федерального закона «О несостоятельности (банкротстве)» дается толкование, согласно которому иск о признании сделок недействительными по основаниям, указанным в п. п. 2 и 3 ст. 103 Закона о банкротстве, может быть предъявлен внешним управляющим или кредитором должника в течение годичного срока исковой давности (п. 2 ст. 181 ГК РФ). Если в соответствии с абзацем вторым п. 7 ст. 103 данного Закона требование о признании оспоримой сделки недействительной предъявляется внешним управляющим, срок исковой давности исчисляется со дня, когда о совершенной сделке узнал или должен был узнать первоначально утвержденный внешний управляющий, а не должник. Срок исковой давности, пропущенный внешним управляющим, не восстанавливается (ст. 205 ГК РФ).

Сделка, заключенная или совершенная должником с отдельным кредитором или иным лицом после принятия арбитражным судом заявления о признании должника банкротом и (или) в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом, может быть признана судом, арбитражным судом недействительной по заявлению внешнего управляющего или кредитора, если указанная сделка влечет за собой предпочтительное удовлетворение требований одних кредиторов перед другими кредиторами (п. 3 ст. 103 Закона о банкротстве).

19. Экономическое обоснование экспортно-импортных сделок

Экономическое обоснование принимаемых решений

Экономическое обоснование принимаемых решений по управлению внешнеэкономической деятельностью предприятий производится путем расчета различных показателей экономической эффективности. Всю систему показателей экономической эффективности ВЭД можно разделить на две группы.

1. Показатели эффекта, определяемые как абсолютные величины, выражаются в соответствующих денежных единицах как разница между результатами и затратами.

2. Показатели эффективности, определяемые на основе отношения результатов к затратам, как правило, относительны и выражаются в относительных единицах: %, руб./руб., $/$, долях единицы и др.

Экономическая эффективность экспорта. Показатель экономического эффекта от экспорта товаров, продукции, работ или услуг определяется следующим образом:

ЭЭЭКС= ОВФ + ВР – ЗЭКС, (3.1)

где ЭЭЭКС — показатель экономического эффекта экспорта, руб.;

ОВФ — рублевый эквивалент отчислений в валютный фонд предприятия, рассчитываемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рубли по курсу на дату поступления валюты, руб.;

ВР — рублевая выручка от обязательной продажи части валюты государству, руб.;

ЗЭКС — полные затраты предприятия на экспорт, которые включают: затраты на производство и реализацию продукции (реклама, маркетинг, транспорт, страхование, пошлины, сборы и др.).

По экономическому содержанию показатель эффекта соответствует понятию прибыли.

Показатель экономической эффективности экспорта рассчитывается следующим образом:

,

(3.2)

,

(3.2)

где Ээкс — показатель экономической эффективности экспорта, руб./руб.

Экономический смысл показателя эффективности состоит в том, что он показывает, какое количество выгоды, результата имеется на каждый рубль затрат. Необходимым условием эффективности экспорта является то, чтобы этот показатель был больше единицы.

Для принятия более обоснованного решения по экспорту продукции показатель эффективности экспорта Ээкс сравнивается с показателем эффективности производства и реализации продукции на внутреннем рынке Эвн:

(3.3)

(3.3)

где ЭВН— показатель эффективности производства и реализации продукции на внутреннем рынке, руб./руб.;

ОЭКС — объем экспорта во внутренних ценах, руб.;

СП.ЭКС — производственная себестоимость экспортных товаров (затраты на производство);

ЭЭР.ВН — затраты на реализацию экспортной продукции внутри страны, руб.

Необходимым условием эффективности экспорта является выполнение соотношения:

Ээкс > Эвн > 1.

Экономическая эффективность импорта. Экономическая эффективность импорта рассчитывается по-разному в зависимости от целей осуществления импорта: для собственного потребления или для реализации на внутреннем рынке.

Экономический эффект импорта для внутреннего потребления (использования) импортируемой продукции, т. е. самим покупателем, может быть рассчитан следующим образом:

ЭЭИМП = 3И – ЦПИМП, (3.4)

где ЭЭИМП — показатель экономического эффекта от импорта продукции для собственного использования, руб.;

ЗИ — полные затраты на приобретение (изготовление) и пользование продукцией, альтернативной импортной, руб.;

ЗИ = ЦП.В + ЭР.В, (3.5)

где ЦП.В — цена покупки (затраты на изготовление) продукции по базовому варианту (альтернативной продукции или аналогичной импортной), включающая все расходы, связанные с ее приобретением (изготовлением), руб.;

ЭР.В — эксплуатационные расходы за весь период службы продукции, альтернативной или аналогичной импортной, которые включают стоимость потребляемого сырья, материалов, стоимость топлива и энергии, стоимость ремонтов, замены запчастей, заработную плату рабочих со всеми отчислениями, занятых обслуживанием, и другие аналогичные расходы, руб.;

ЦПИМП — цена потребления импортного товара (продукции), т.е. все затраты за весь период службы импортного товара, продукции, руб.;

ЦПИМП = ЦП.И + ЭР.И, (3.6)

где ЦПЛ — цена покупки (приобретения) импортного товара, включающая все расходы (цена контракта, пошлины, сборы, транспорт, страховка, оплата услуг посредников и др.), связанные с приобретением товара на внешнем рынке, руб.;

ЭР.И. — эксплуатационные расходы за весь период службы импортного товара (продукции), которые включают стоимость потребляемого сырья, материалов, стоимость топлива и энергии, стоимость ремонтов и запасных частей, заработную плату рабочих со всеми отчислениями и другие аналогичные расходы, связанные с эксплуатацией, руб.

Экономический смысл показателя экономического эффекта, рассчитываемого по формуле (3.4), в том, что он показывает, какую прибыль будет иметь импортер, если приобретет импортную продукцию вместо приобретения (изготовления) продукции, альтернативной импортной.

Если ЦПИМП > 5И, то абсолютное значение этого показателя говорит о той прибыли, которую может иметь потенциальный импортер, если он вместо импортной продукции приобретет (изготовит) продукцию, альтернативную импортной; или, что то же самое, абсолютное значение этого показателя говорит о размере убытка, который будет иметь импортер, если он все же приобретет импортную продукцию вместо приобретения (изготовления) продукции, аналогичной импортной.

Показатель экономической эффективности импорта продукции для собственного использования рассчитывается следующим образом:

.

(3.7)

.

(3.7)

Необходимым условием эффективного импорта в этом случае является ЭИМП > 1. Экономический смысл данного показателя в том, что он показывает, во сколько раз импортная продукция (товар) эффективнее продукции, альтернативной импортной.

Экономическая эффективность импорта с целью продажи импортируемого товара на внутреннем рынкеможет быть рассчитана следующим образом:

ЭЭИМП = ЦР.И + ЦП.И (3.8)

где ЭЭИМП — показатель экономического эффекта импорта, руб.;

ЦР.И. — цена реализации импортных товаров за вычетом расходов, связанных с реализацией (реклама, маркетинг, транспорт и др.), руб.;

ЦП.И. — цена покупки (приобретения) импортных товаров, включающая все расходы, связанные с их приобретением (цена контракта, пошлины, транспорт, страховка, оплата услуг посредников и др.), руб.

Экономический смысл показателя эффекта от импорта товаров, рассчитываемого по формуле (3.8), в том, что он показывает, какую прибыль будет иметь импортер от закупки и реализации на внутреннем рынке импортных товаров.

Показатель экономической эффективности импорта и реализации товара на внутреннем рынкерассчитывается по формуле:

.

(3.9)

.

(3.9)

Экономический смысл показателя эффективности импорта ЭИМП, рассчитываемого по формуле (3.9), в том, что он показывает, сколько рублей выручки получает импортер на каждый рубль затрат, связанных с импортом. Необходимым условием эффективного импорта является соотношение: ЭИМП > 1.

В табл. 3.3 приведен пример расчета эффективности импорта товара народного потребления.

Как показывают два варианта расчета, отличающиеся курсом валюты, эффективность импортной операции снижается, если курс национальной валюты падает.

Экономическая эффективность экспортно-импортных операций. Если предприятие занимается экспортом и импортом одновременно, то для оценки его работы на внешнем рынке за определенный период могут быть рассчитаны интегральные показатели эффективности внешнеторговой деятельности.

Показатель интегрального экономического эффекта от экспортно-импортной деятельности ЭЭЭКС.-ИМП может быть рассчитан следующим образом:

ЭЭЭКС.-ИМП = ЭЭЭКС + ЭЭИМП, (3.10)

где ЭЭЭКС — суммарный экономический эффект от экспорта, приведенный к промежутку времени, за который определяется эффект, руб. Может быть определен как сумма эффектов по всем экспортным сделкам, совершенным за соответствующий период времени, и рассчитывается по формуле (3.1);

ЭЭИМП — суммарный экономический эффект от импорта, приведенный к промежутку времени, за который определяется эффект, руб. Может быть определен как сумма эффектов по всем импортным сделкам, совершенным за соответствующий период времени и рассчитываемым по формулам (3.4), (3.8).

Экономический смысл показателя интегрального экономического эффекта, рассчитываемого по формуле (3.10), в том, что он показывает прибыль, которую имел участник ВЭД за соответствующий период времени по всей совокупности экспортно-импортных операций.

Интегральный показатель эффективности экспортно-импортной деятельности предприятия за соответствующий период времени рассчитывается так:

(3.11)

(3.11)

где ЭЭКС.-ИМП — интегральный показатель эффективности экспортно-импортной деятельности, коп./руб., %;

ЗЭКС — полные затраты на экспорт, приведенные к промежутку времени, за который определяется экономическая эффективность, руб.;

ЗИМП — полные затраты на импорт, приведенные к промежутку времени, за который определяется экономическая эффективность, руб.

Экономический смысл интегрального показателя эффективности экспортно-импортной деятельности, рассчитываемого по формуле (3.11), в том, что он показывает, сколько копеек прибыли имеет предприятие на каждый рубль затрат, связанный с экспортно-импортными операциями, или какова рентабельность (в процентах) экспортно-импортных операций в целом.

Расчет коэффициента кредитного влияния. Очень часто при проведении экспортно-импортных операций оговариваются условия коммерческого кредита, которые влияют на эффективность сделки. Для учета влияния условий коммерческого кредита на эффективность сделки рассчитывается коэффициент кредитного влияния как отношение результата сделки с предоставлением коммерческого кредита к результату сделки без предоставления коммерческого кредита, т.е. при оплате наличными:

(3.12)

(3.12)

где ККР, — коэффициент кредитного влияния, доли единицы;

ВК — рублевый эквивалент валютной выручки от экспорта товаров с предоставлением отсрочки платежа (коммерческого кредита покупателю), приведенный к моменту поставки товара, руб.;

ВН — рублевый эквивалент валютной выручки от экспорта товара без предоставления отсрочки платежа (при оплате наличными), руб.

Экономический смысл коэффициента кредитного влияния в том, что он показывает, во сколько раз снижается (если его значение меньше единицы) или повышается (если его значение больше единицы) эффективность сделки с предоставлением коммерческого кредита по сравнению со сделкой без предоставления коммерческого кредита, т.е. ЭК = ЭН·´ККР.

Коэффициент кредитного влияния может быть также рассчитан для импортной сделки делением результата, получаемого импортером при оплате в кредит, на результат при оплате наличными.

Расчет коэффициента кредитного влияния позволяет экономически обосновать равнозначность оплаты при предоставлении коммерческого кредита и при оплате наличными. Если ККР = 1, то это означает, что стороны по контракту ничего не теряют при любом варианте оплаты.

Экономическая эффективность товарообменных операций. Экономическая эффективность товарообменных операций определяется также на основе сравнения, соотношения результата и затрат. Особенность товарообменной операции в том, что результатом ее будет стоимостная оценка полученных в обмен за поставленную продукцию товаров, работ, услуг. Разновидностью товарообменной операции является операция с давалъческим сырьем (толлинг). Результатом для предприятия, перерабатывающего иностранное сырье с уплатой за переработку готовой продукции, будет стоимость этой готовой продукции. Затратами для предприятия — переработчика сырья будут затраты, непосредственно связанные с переработкой и доставкой сырья и отправкой готовой продукции.

20.

21.

22. Виды процентов

Различают простые и сложные виды процентов. При использовании простых процентов процент начисляется на первоначальную сумму вклада (кредита) на протяжении всего периода начисления. В случае же со сложными процентами процент в конце каждого интервала начисляется на сумму первоначального вклада (кредита) и начисленных за предшествующие интервалы процентов.

Рассмотрим пример применения простых и сложных видов процентов. Банк "А" и банк "Б" предлагают вкладчикам срочный вклад на 3 года под 10 % годовых с выплатой процентов в конце срока. Банк "А" при начислении процентов использует схему простых процентов, а банк "Б" – схему сложных процентов. Какой банк Вы выберите для того, чтобы положить на срочный вклад 20 тыс. руб.? По формуле простых процентов рассчитаем будущую стоимость капитала, помещенного в банк "А":

FV=PV(1+n1*i)

где FV (future value) - будущая стоимость капитала;

PV (present value) - первоначальная стоимость капитала;

i (interest rate) - процентная ставка, выраженная в десятичных дробях;

n1 - количество лет.

В нашем примере FV=20 000(1+3?0,10)=26000 руб., из них 6000 руб. составляют проценты.

По формуле сложных процентов рассчитаем будущую стоимость капитала, помещенного в банк "Б":

FV=PV(1+i)n1

FV=20 000(1+0,10)3=26620 руб., из них 6620 руб. составляют проценты. Очевидно, что простые проценты менее выгодны для кредитора и более предпочтительны для заемщика, и наоборот.

23. Операции начисления простых процентов

Если говорить кратко, то начисление процентов — это процесс увеличения задолженности заёмщика перед кредитором с течением времени.

Например, начисление процентов по вкладу выливается в увеличение суммы на счету вкладчика (деньги на счету — это задолженность банка перед вкладчиком). Начисление процентов по кредиту — это увеличение суммы, которую заёмщику нужно будет вернуть в банк.

Процентная ставка

Начисляемые проценты являются платой заёмщика за пользование ссудой — никто просто так не даст пользоваться своими деньгами, точно так же, как никто не даст бесплатно автомобиль на прокат. Размер этой платы определяется с помощью так называемой процентной ставки, которая равна относительному приращению задолженности за единицу времени, то есть за год. Иными словами, если обозначить через S0 первоначальный размер задолженности, а через S(1) — размер задолженности по истечении года, то процентная ставка определяется по формуле

i=S(1)−S0S0(5.1)

Процентная ставка используется для сравнения между собой однотипных ссудных операций: чем выше процентная ставка, тем выгоднее сделка для кредитора. Это становится понятно, если переписать предыдущую формулу следующим образом:

S(1)=(1+i)S0(5.2)

— отсюда видно, что S(1) тем больше, чем больше i.

Пример Один банк предлагает вклады в рублях под 8% годовых, а другой — под 10%. Если вкладчик имеет на руках 100 тысяч рублей, то, вложив деньги в первый банк, через год он получит сумму

(1 + 0,08) · 100 = 108 тысяч рублей,

а вложив во второй —

(1 + 0,1) · 100 = 110 тысяч рублей.

Разница в 2 тысячи рублей обусловлена разницей в предлагаемых процентных ставках.

Методы начисления процентов

Пытливый читатель должен тут же задаться вопросом: а что будет, если вкладчик заберёт деньги из банка не через год, а через полгода? Какая сумма будет на его счету? Другими словами, по какому принципу происходит начисление процентов? Как, зная только процентную ставку и сумму начального долга, определить размер задолженности в произвольный момент времени?

Как часто бывает в жизни (и как мы уже видели в предыдущем параграфе), однозначного ответа на эти простые вопросы не существует — всё дело в договорённости между кредитором и заёмщиком. Тем не менее даже люди, далёкие от финансовой математики, знают, что существует два базовых принципа начисления процентов — метод простых процентов и метод сложных процентов.

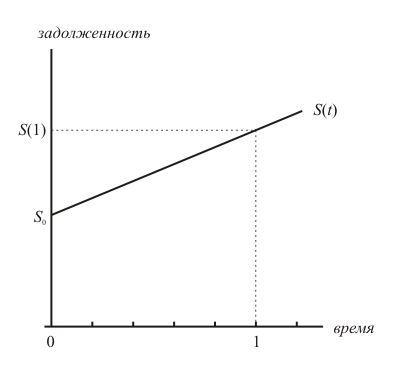

Метод простых процентов

Метод простых процентов заключается в том, что задолженность заёмщика перед кредитором возрастает с постоянной скоростью. Это значит, что график задолженности является прямой линией, проходящей через точки S0 и S(1) = (1+ i ) S0:

Увеличение

задолженности заёмщика по методу простых

процентов

Увеличение

задолженности заёмщика по методу простых

процентов

Формула, с помощью которой можно найти размер задолженности в произвольный момент времени t, для метода простых процентов имеет следующий вид:

S(t)=(1+it)S0(5.3)

(в этом нетрудно убедиться, если подставить в неё значения t = 0 и t = 1).

Пример Допустим, что вкладчик положил сумму 100 тысяч рублей в банк, предлагающий 10% годовых. Если банк использует метод простых процентов для начисления процентов по вкладу, то через полгода на счету вкладчика будет сумма

S(12)=(1+0,1⋅12)⋅100=105 тысяч рублей.

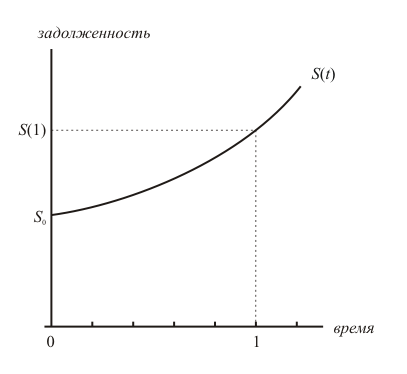

Метод сложных процентов

Смысл метода простых процентов заключается в том, что проценты начисляются всё время на одну и ту же сумму — начальный долг (поэтому скорость начисления процентов постоянна). В отличие от этого, метод сложных процентов характеризуется фразой «начисление процентов на проценты». Это значит, что задолженность заёмщика возрастает в геометической прогрессии: задолженность в предыдущий момент времени служит основой для начисления процентов в следующий момент:

Увеличение

задолженности заёмщика по методу сложных

процентов

Увеличение

задолженности заёмщика по методу сложных

процентов

Наглядно представить этот механизм можно следующим образом. Предположим, что вкладчик положил в банк сумму S0 под процентную ставку i. Тогда через год на его счету будет сумма S(1)=(1+i)S0. Если вкладчик решит не снимать деньги со счёта, а снова их вложить с теми же условиями (реинвестировать), то уже через два года от даты совершения первого вклада на его счету будет сумма

S(2)=(1+i)S1=(1+i)2S0

Продолжая в том же духе, за n лет вкладчик сможет получить сумму

S(n)=(1+i)nS0

Как видим, сумма вклада возрастает в геометрической прогрессии. Если обобщить этот пример, то можно сказать, что при использовании метода сложных процентов задолженность заёмщика является показательной функцией от времени (показательная функция — это обобщение геометрической прогрессии):

S(t)=(1+i)tS0(5.4)

Пример Предположим, что вкладчик положил сумму 100 тысяч рублей всё в тот же банк, предлагающий вклады под 10% годовых. Если банк использует метод сложных процентов для начисления процентов по вкладу, то через полгода на счету вкладчика будет сумма

S(12)=(1+0,1)12⋅100 000≈104 881 рубль.

Обратите внимание: в этом и предыдущем примерах мы неявно полагали, что вклад на полгода имеет продолжительность ½ года. Если бы мы знали точные даты начала и окончания этой финансовой операции, то для получения правильного результата нам бы пришлось вычислять её точную продолжительность в годах по методу «365/365».

24. Операции капитализации процентов

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде проценты будут начислены уже на большую сумму.

Известна евангельская притча о том, как одна бедная вдова во времена Иисуса Христа принесла в жертву в храм последнее, что у нее было - две самых мелких монеты, лепты. Отсюда, кстати, и пошло выражение "внести свою лепту". Если представить себе, что в то время существовали банки, и она внесла бы одну монетку в банк, то какая сумма накопилась бы на банковском счете к сегодняшнему дню, учитывая, что банк обеспечивает капитализацию процентов в сумме, скажем, пять процентов годовых?

Последующие

расчеты иллюстрируют применение сложных

процентов. Нам легче будет говорить, не

о лепте, а о копейке. После первого года

хранения капитал составил бы копейку

плюс 5% от нее, т.е. возрос бы в ![]() раза.

На второй год 5% рассчитывались бы уже

не от одной копейки, а от величины большей

её в (1+0,05)раз. И, в свою очередь, данная

величина увеличилась бы тоже за год в

(1+0,05) раза. Значит, по сравнению с первичной

суммой вклад за два года возрос бы

в

раза.

На второй год 5% рассчитывались бы уже

не от одной копейки, а от величины большей

её в (1+0,05)раз. И, в свою очередь, данная

величина увеличилась бы тоже за год в

(1+0,05) раза. Значит, по сравнению с первичной

суммой вклад за два года возрос бы

в ![]() раз.

За три года - в

раз.

За три года - в ![]() раз.

раз.

К

2012 году первичный вклад вырос бы до

величины в ![]() раз

больше первоначальной. Величина

составляет

раз

больше первоначальной. Величина

составляет ![]() .

При первоначальном вкладе в одну копейку

к 2012 году сумма составит

.

При первоначальном вкладе в одну копейку

к 2012 году сумма составит ![]() рублей.

рублей.

Первоначальная идея применения к старинной притче оценок в сложных процентах принадлежит польскому математику Станиславу Ковалю и опубликована им в начале семидесятых годов в книге «500 zagadek matematycznych».

25. Номинальная и эффективная процентные ставки

Понятие номинальной процентной ставки

Понятно, что без специальной техники производить такие вычисления не очень удобно, а до недавнего времени это было возможно только с помощью специальных таблиц с затабуированными множителями наращения. Чтобы уйти от необходимости извлекать громоздкие корни при расчётах с использованием сложных процентов, для задания сложных процентных ставок на практике применяются так называемые номинальные процентные ставки. Их суть заключается в следующем.

Если вы положили деньги в банк, то проценты по вкладу будут начисляться не непрерывно, а с некоторой периодичностью — раз в год, квартал, месяц или даже день. Этот процесс начисления процентных денег и их присоединения к сумме вклада называется «капитализацией процентов». Так вот, допустим, что капитализация процентов происходит m раз в год. Тогда, если известна j— номинальная процентная ставка по вкладу, то каждый раз при начислении процентов сумма на счету вкладчика будет увеличиваться в

1+jm раз.

Понятно, что по сути речь здесь идёт о применении комбинированной схемы простых и сложных процентов (последней из рассмотренных в § 6).

Пример Вкладчик положил на счёт в банке сумму в 200 тысяч рублей. Если номинальная процентная ставка по вкладу равна 8%, а проценты капитализируются раз в квартал (банк, разумеется, использует сложные проценты), то через полгода (то есть после двух начислений процентов) сумма на счету вкладчика будет составлять

200 000 · (1 + 0,08/4)2 = 208 080 рублей.

Эффективная процентная ставка

Если задана номинальная процентная ставка, и капитализация процентов осуществляется m раз в год, то за год сумма вклада увеличится в

(1+jm)m раз.

Так как, с другой стороны, всегда должно выполняться соотношение для сложной процентной ставки: S(1) = (1+ i ) S0, то

i=(1+jm)m−1(15.1)

Найденная таким образом сложная процентная ставка называется «эффективной», так как она, в отличие от номинальной ставки, характеризует настоящую доходность (эффективность) ссудной операции.

Пример Если номинальная ставка по вкладу равна 18%, и проценты начисляются каждый месяц, то эффективная процентная ставка будет составлять

i=(1+0,1812)12−1≈0,1956=19,56% годовых,

то есть на полтора процента больше, чем заявлено.

Вообще говоря, эффективная процентная ставка всегда больше, чем номинальная. В этом нетрудно убедиться, разложив правую часть соотношения (15.1) по формуле бинома Ньютона.

Непрерывное начисление сложных процентов

Как известно, для стремящегося к бесконечности числа x существует предел

limx→∞(1+1x)x=e,

где e = 2,718281828... — основание натуральных логарифмов. Эта формула называется вторым замечательным пределом. Из неё следует, в частности, что справедливо соотношение

limm→∞(1+jm)m=ej

Значит, если капитализация процентов осуществляется достаточно часто, например, ежедневно, то эффективную процентную ставку можно приближённо найти следующим образом:

i≈ej−1(15.2)

Пример Снова будем предполагать, что номинальная процентная ставка по вкладу составляет 18%, но капитализация процентов осуществляется ежедневно (m = 365). Точное значение эффективной процентной ставки, найденное по формуле (15.1), будет равно

i=(1+0,18365)365−1=0,197164...

Если же использовать приближённую формулу (15.2), то можно получить следующий результат:

i ≈ e0,18 – 1 = 0,197217...

Как видите, расхождение совсем невелико.

26. Учетные ставки

Учё́тная ста́вка — финансовый термин, финансовая категория, употребляемая для характеристики следующих процессов, связанных с кредитованием[1]:

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам [2] [1]. В российской практике наряду с термином учётная ставка для данной ситуации применяется термин ставка рефинансирования [3] [4][5]. Чем выше учётная ставка Центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

Под учётной ставкой понимается процент, курс, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до наступления срока платежа)[1]. Фактически, учётная ставка в данном случае — это цена, взимаемая за приобретение обязательства до наступления срока уплаты. При учёте Центральным банком государственных ценных бумаг или предоставлении кредита под их залог применяется термин официальная учётная ставка[6].