3. Расчет стоимости реверсии.

Реверсия – это остаточная стоимость объекта при прекращении поступлений потока доходов.

Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состоя ния рынка, из мониторинга стоимости аналогичных объектов и предпо ложений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

4. Определение ставки дисконтирования.

Ставка дисконта – ставка процента, используемая для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем.

Ставка дисконтирования отражает взаимосвязь риск – доход, а также различные виды риска, присущие этой недвижимости.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. Однако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Теоретически ставка дисконтирования для объекта недвижимости должна прямо или косвенно учитывать следующие факторы:

• компенсацию за безрисковые, ликвидные инвестиции;

• компенсацию за риск;

• компенсацию за низкую ликвидность;

• компенсацию за инвестиционный менеджмент.

Связь между номинальной и реальной ставками выражается формулами Фишера.

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

В западной практике для расчета ставки дисконтирования приме няются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Доходный подход к оценке бизнеса.

«оцениваемая стоимость» — понятие многократное, ее величина зависит от множества различных факторов.Все факторы невозможно одновременно учесть в рамках одного расчетного алгоритма. Поэтому при построении той или иной модели определения стоимости бизнеса ряд факторов принимается за постоянную величину, в то время как другие — за переменную. Величина стоимости бизнеса одним из методов рассчитывается с учетом влияния не только нескольких основных факторов. Методы оценки различаются также временными аспектами исследования. Одни методы ориентированы в основном на ретроспективную информацию, другие — на перспективную, третьи — на текущую информацию фондового рынка.

В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода. Каждый подход позволяет «уловить» определенные факторы стоимости. Так, при оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости. Доходный подход — это определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Согласно методу капитализации дохода рыночная стоимость бизнеса определяется по формуле:

V = D/R ,

где: D — чистый доход бизнеса за год;

R — коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Основными этапами оценки компании методом дисконтированных денежных потоков являются:

1. Сбор требуемой информации.

2. Выбор модели (типа) денежного потока.

3. Определение длительности прогнозного периода и его единицы измерения.

4. Проведение ретроспективного анализа валовой выручки от реализации и ее прогноз.

5. Проведение ретроспективного анализа и подготовка прогноза расходов.

6. Проведение анализа и подготовка прогноза инвестиций.

7. Расчет величины денежного потока для каждого года.

8. Определение ставки дисконтирования.

9. Расчет величины стоимости компании в постпрогнозный период.

10. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения.

11. Внесение итоговых поправок.

12. Согласование полученных результатов.

Выбор модели (типа) денежного потока.

Основным показателем, используемым в рамках Метода дисконтирования денежного потока, является денежный поток, рассчитываемый как разница между притоком и оттоком денежных средств за определенный период.

Различают следующие основные виды денежного потока:

1. Номинальный или реальный.

2. Приносимый собственным капиталом, приносимый всем инвестированным капиталом.

В практике наиболее часто применяемым является использование модели денежного потока собственного капитала.

Использование модели денежного потока для инвестированного капитала (бездолгового денежного потока) в российских условиях в текущей ситуации малоприменимо и может быть использовано для крупных холдинговых компаний, в связи с крайне ограниченным использованием основной массой российских компаний схем привлечения финансовых ресурсов, аналогичных западным.

В общем виде схема расчета денежного потока для собственного капитала выглядит следующим образом:

1. Расчет показателя прибыли используемого в модели денежного потока. Выручка от реализации минус

· себестоимость продукции;

· амортизационные отчисления;

· налог на прибыль.

Итого:

Чистая прибыль,

налоги, относимые на финансовый результат;

· отвлеченные средства (затраты на социальную сферу и т.п.)

2. Расчет денежного потока.

Скорректированная чистая прибыль

Плюс

амортизационные отчисления

плюс (минус)

– увеличение собственного оборотного капитала;

+ уменьшение собственного оборотного капитала;

– капитальные вложения;

+ увеличение долгосрочной задолженности;

– уменьшение долгосрочной задолженности.

Итого:

Денежный поток

Затратный подход к оценке бизнеса.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. Собираемая информация обычно включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.п. Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины1 и экономического разделения.

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Собственный капитал = активы — обязательства

Базовой формулой в имущественном (затратном) подходе является: Собственный капитал = Активы — Обязательства.

Данный поход представлен двумя основными методами:

· методом стоимости чистых активов;

· методом ликвидационной стоимости.

Метод стоимости чистых активов включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

2. Определяется обоснованная рыночная стоимость машин и оборудования.

3. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений как долгосрочных, так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала, путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Применяется метод стоимости чистых активов в случае, если:

· Компания обладает значительными материальными активами;

· Ожидается, что компания по-прежнему будет действующим предприятием.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций. Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Она является индикатором финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

· бухгалтерский баланс;

· отчет о финансовых результатах;

· отчет о движении денежных средств;

· приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия.

Предварительно оценщик проводит инфляционную корректировку, цель которой — приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты, например, американского доллара.

Отличительной особенностью затратного подхода при оценке стоимости предприятия является то, что для целей оценки активы предприятия разбивают на группы, оценивают каждую часть, затем суммируют полученные стоимости.

Алгоритм данного подхода следующий:

· На первом этапе производят анализ активов предприятия и выделяют составные части, оценка стоимости которых будет производиться. Например, при оценке стоимости предприятия могут быть выделены следующие составные части: земля, здания, коммуникации, нематериальные активы, финансовые активы, сырье, материалы, машины и оборудование и т.п. В каждой группе активов можно выделить подгруппы.

· На втором этапе оценщик выбирает наиболее приемлемый метод оценки для каждой группы (подгруппы) активов, выполняет необходимые расчеты.

· Определяется итоговая величина стоимости предприятия. Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Сравнительный подход к оценке бизнеса.

Сравнительный (рыночный) подход основан на принципе замещения – покупатель не купит предприятие, если его стоимость превышает затраты на приобретение на рынке схожего объекта, обладающего такой же полезностью.

Объект оценки: рынок аналогичных предприятий.

Методы оценки: метод компании-аналога, метод сделок, метод отраслевых коэффициентов.

Достоинства: дает наиболее объективную оценку рыночной стоимости предприятия.

Недостатки: требует значительного объема качественной информации. При несоответствии этим требованиям, существенно снижается объективность оценок. Сложность нахождения предприятий-аналогов, не учитываются перспективы развития предприятия. Сложность в получении достоверной информации.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод сделок, или метод продаж, ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода — оценка 100%-го капитала, либо контрольного пакета акций.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. Метод отраслевых коэффициентов, или метод отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты обычно рассчитываются специальными аналитическими организациями на основе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. На основе анализа накопленной информации и обобщения результатов были разработаны достаточно простые формулы определения стоимости оцениваемого предприятия.

Управление стоимостью бизнеса; основные концепции управления стоимостью бизнеса.

Большинство компаний, акции которых обращаются на фондовом рынке и доступны широкой публике, сегодня провозглашают своей целью создание стоимости для акционеров.

В настоящее время практически всеми финансовыми аналитиками и менеджерами признана концепция управления стоимостью (VBM), как наиболее правильная система целеполагания в компании, которая позволяет учесть интересы всех ключевых стейкхолдеров. При этом на практике распространено множество подходов к реализации процесса оценки и управления стоимостью компании. Концепция VBM строится на основе модели:

1) акционерной добавленной стоимости (SVA) А.Раппапорта, (опирается на выделение ее ключевых факторов. В каждой из трех основных сфер деятельности – операционной, инвестиционной и финансовой — необходимо выделить показатели, которые в первую очередь обосновывают создаваемую компанией выгоду для акционеров, в том числе операционную рентабельность, инвестиции в основной и оборотный капитал, стоимость задействованного капитала и т.д.)

2) экономической добавленной стоимости (EVA) Стерна-Стюарда (ключевой особенностью модели экономической добавленной стоимости является наличие четкого инструмента трансформации учетных показателей деятельности компании, отраженной в ее бухгалтерской отчетности, в финансовых показателях. Авторы модели предлагают ряд корректировок, которые позволяют оценить величину и рентабельность инвестированного капитала, а также стоимость его финансирования.)

3) экономической прибыли Коупленда-Колера-Муррина (в качестве основной цели преследует внедрение стоимостного мышления в компании, а также учет всех нематериальных активов в оценке ее стоимости. При этом концепция экономической прибыли в большей степени направлена на разработку эффективных управленческих инструментов реализации стратегии управления стоимостью в компании.)

4) добавленной денежной стоимости (CVA) немецкого исследователя Левиса (концентрируется на денежных потоках компании, учитывая при этом интересы всех ключевых стейкхолдеров).

Факторы и показатели стоимости.

Основные факторы:

время продаж, местоположение участка, физические характеристики, доступные коммунальные услуги, условия зонирования, наиболее эффективное использование земли, условия продажи, условия финансирования, право собственности (владею, пользуюсь, распоряжаюсь).

В стоимостную группу нормативных показателей общей ценности (производительного потенциала или потенциальной продуктивности) предприятий входят 5 - 6 показателей, измеряемых в тыс. руб. либо в тыс. условных денежных единиц (у.д.е.):

потенциальный годовой валовой объем производства продукции;

потенциальный годовой объем производства товарной продукции;

потенциальный годовой объем производства условно-чистой продукции (добавленной стоимости), характеризующий экономический потенциал предприятия;

потенциальный годовой объем производства чистой продукции (чистого дохода);

потенциальная годовая прибыль до вычета налогов и процентов;

потенциальная годовая чистая прибыль - нормативная прибыль после вычета налогов и процентов.

Управление стоимостью компании как основная задача корпоративного управления.

концепция стоимостного подхода к управлению (value based management), исходящая из задачи максимизации стоимости управляемых активов как главной цели собственников и менеджмента, постепенно начинает доминировать в практике управления зарубежными корпорациями. Для российских компаний стоимостной подход к совершенствованию управления также приобретает высокую актуальность, так как национальные компании, пройдя этап консолидации активов, вынуждены перед лицом нарастающей глобальной конкуренции перейти в фазу эффективного управления и создания максимальной стоимости бизнеса.

основной задачей эффективного собственника должно являться создание ликвидной стоимости компании (стоимости, которая признана рынком и в любой момент может быть конвертирована в денежные средства путем продажи части или всей компании), а также создание системы стратегического управления стоимостью компании с целью ее максимизации. Именно такой подход, ориентированный на создание стоимости бизнеса, может обеспечить не только значимые конкурентные преимущества для самой компании, но и наиболее прогрессивным способом обеспечить максимальное благосостояние акционеров компании и его конвертируемость в денежные средства.

В реализации подобного подхода необходимо выделить две основные составляющие: 1) признание стоимостного подхода основной концепцией управления компанией; 2) понимание основных факторов стоимости компании, разработка и внедрение инструментария и механизмов управления стоимостью.

Основные этапы формирования системы стратегического управления стоимостью компании

На наш взгляд, создание системы стратегического управления стоимостью компании (strategic value management) должно включать в себя следующие основные этапы.

Прежде всего необходимо признание управления стоимостью компании как ключевой задачи с точки зрения эффективного собственника, интегрирование концепции value based management в систему управления компанией и постановка менеджменту задач по созданию ликвидной стоимости компании и ее максимизации. Данный этап носит, безусловно, внутрикорпоративный политический характер, однако именно акционеры как высший орган управления компанией должны обеспечить реализацию перехода к новой концепции управления. Далее можно выделить следующие этапы.

Этап 1. Формализация (создание модели стоимости компании). На данном этапе необходимо провести глубокую диагностику бизнес-процессов компании и выявить основные драйверы стоимости компании. На базе проведенной диагностики необходимо построить формальные и эмпирические модели, описывающие влияние ключевых драйверов на стоимость. Иными словами, должна быть проведена оценка значимых драйверов стоимости и оценка диапазонов коэффициентов чувствительности рыночной стоимости к различным драйверам. В результате необходимо создать комплексную модель стоимости компании.

Этап 2. Формирование стратегии. На базе формализованной модели стоимости компании необходимо разработать среднесрочную и долгосрочную стратегию развития и максимизации стоимости компании. Для этого должна быть проведена оценка потенциала роста стоимости за счет различных драйверов и сделана оценка экономической эффективности различных альтернативных стратегий роста стоимости. На базе данных процедур необходимо осуществить выбор оптимальной стратегии (либо ключевых стратегических альтернатив).

Этап 3. Бюджетирование стоимости (strategic value budgeting). По аналогии с классическим бюджетированием, необходимо сформировать генеральный бюджет стоимости, или, иными словами, утвердить программу формирования целевых показателей увеличения рыночной стоимости компании на определенные периоды. Также необходимо разработать план мероприятий по реализации оптимальной стратегии, утвердить стратегию и мероприятия через корпоративные процедуры принятия решений, подготовить необходимые бюджеты исполнения, назначить ответственных лиц, осуществить выбор внешних консультантов и т.п. Бюджетирование стоимости, на наш взгляд, является неотъемлемой и важнейшей управленческой процедурой в стратегическом управлении стоимостью компании.

Этап 4. Реализация стратегии. На данном этапе происходит непосредственно реализация разработанной стратегии и осуществление комплекса управленческих действий, направленных на достижение ключевых показателей стоимости компании.

Этап 5. Отчетность о стоимости (value reporting). Последним важнейшим этапом стратегического управления стоимостью компании, фактически замыкающим управленческий цикл описанных этапов, является подготовка и интеграция в общую отчетность компании специальных отчетов о стоимости. Также мы считаем необходимым ориентировать годовой отчет компании на стоимостные показатели. Иными словами, должна осуществляться пошаговая оценка реализации стратегии по увеличению стоимостью компании и периодический контроль достигнутых показателей. Отчетность о стоимости должна отражать анализ результатов, достигнутых в увеличении стоимости компании, а также давать оценку факторов, за счет которых была повышена ее рыночная стоимость. На базе данных отчетов необходимо проводить корректировки оценочных моделей, мероприятий и, если это требуется, стратегии. Иными словами, это позволяет проводить системный и циклический процесс самообучения компании в управлении своей стоимостью.

Основные выводы

В заключение необходимо сделать следующие основные выводы:

Максимизация рыночной стоимости является центральной задачей для эффективных собственников, что должно решаться через создание внутрикорпоративной системы стратегического управления стоимостью компании.

Корпоративное управление является важнейшим и в значительной степени нереализованным в России источником создания стоимости компаний и одновременно механизмом стратегического управления стоимостью компании. Факторы корпоративного управления необходимо тщательно оценивать, так же как и фундаментальные, что, однако, требует более сложного инструментария и подходов.

Мероприятия, связанные с управлением внутренними механизмами корпоративного управления, необходимо тщательно планировать. Эффективная система КУ компании может существенно повысить ее рыночную капитализацию, и действия в данном направлении должны быть интегрированы в общую стратегию управления стоимостью компании. Равно должна быть оценена их своевременность для каждого из этапов развития компании и эффективность с точки зрения отношения создаваемой добавленной стоимости к затратам на проведение и внедрение.

Предлагаемые на рынке консалтинговые услуги в области КУ должны быть ориентированы не на решение имидживых вопросов (получение рейтинга, составление кодекса КУ), что наблюдается в текущее время, а на помощь компаниям в управлении стоимостью. Именно разработка практических механизмов снижения рисков инвестиций в компанию, оценка конкретного вклада данных мероприятий в создание стоимости компании, рекомендации по интеграции данных процессов в общую стратегию будут востребованы и смогут принести компаниям реальную и понятную пользу, выражаемую в конкретных показателях увеличения стоимости бизнеса.

Стратегия управления стоимостью компании имеет различные альтернативы с точки зрения управления фундаментальными факторами и КУ, которые также необходимо оценивать.

Регрессионный анализ в сочетании с экспертными оценками может служить сильным инструментом оценки влияния различных эффектов КУ на стоимость компании и создания формальных описательных моделей стоимости компании;

Стратегия роста стоимости компании, стратегия построения эффективной системы корпоративного управления и стратегия финансирования роста компании тесно связаны и взаимообусловлены, что должно учитывается в управлении компаниями.

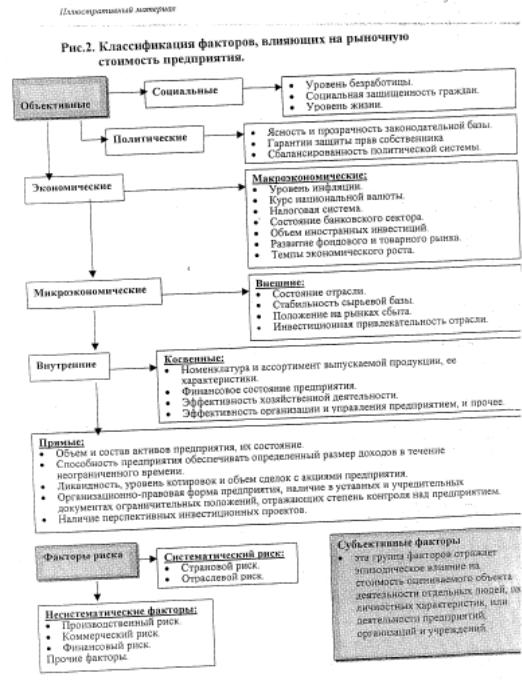

Основные факторы оценки рыночной стоимости компании.

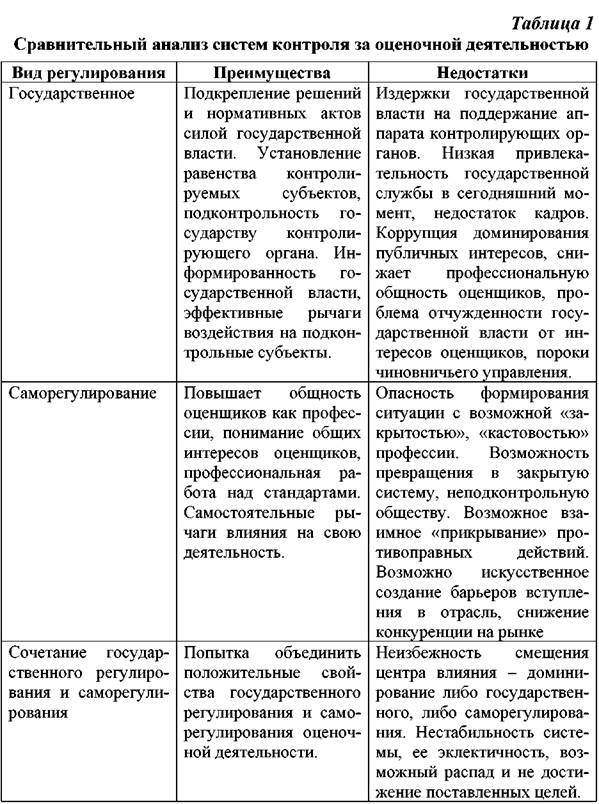

Практика регулирования оценочной деятельности в России.

Регулирование оценочной деятельности как в России, так и в дру гих странах происходит тремя разными механизмами.

Первый механизм правовое регулирование регулирование с помощью норм права. Осуществляется путем наделения сторон при осуществлении оценочной деятельности соответствующими правами и обязанностями. Законодатель формирует рамки действия субъектов правоотношений. При этом основным способом защиты прав является судебная защита. В случае нарушения норм права, в принципе, отсутствует необходимость обращения в регулирующий орган. Судебное решение имеет большую силу, чем решение такого органа. В случае отмены государственного регулирования оценочной деятельности, правовое регулирование не перестанет иметь силы.

Второй механизм государственное регулирование оценочной деятельности. Регулирование оценочной деятельности система мер и процедур, направленных на повышение качества оценочных услуг и соответствие их определенным критериям, устанавливаемым профессиональным сообществом оценщиков (саморегулирование или государственными органами (государственное регулирование), или совместно. Сфера государственного и правового регулирования оценочной деятельности можно разграничить как функции и деятельность государственных органов, направленных на контроль за оценочной деятельностью и сферу действия норм права, определяющих права и обязанности субъектов оценочной деятельности, соответственно. К сфере государственного регулирования оценочной деятельности можно отнести принятие Минимуществом РФ (до момента передачи данной функции Минэкономразвития) стандартов оценки некоторых видов объектов, необязательных к применению. Так некоторые методические рекомендации (например Методические рекомендации по оценке объектов интеллектуальной собственности) не носят обязательный характер, но являются рекомендуемыыми к использованию. Таким образом, одной из основных целей государственного регулирования является повышение качества оценочных услуг.

Основными инструментами регулирования деятельности по оценке являются:

• лицензирование;

• система Стандартов;

• система сертификации качества услуг;

• унификация учебных программ по подготовки оценщиков;

• создание условий для развития и становления саморегулируемых профессиональных объединений оценщиков;

• организация процесса включения процедур и методов профессиональной оценки в общее законодательство;

• контроль за исполнением законодательства в области оценки.

Одной из проблем в области правового регулирование деятельности, является неподготовленность российской правовой системы к терминологии, методологии, профессиональной оценки.

В последнее время четко прослеживается тенденция перехода от государственного регулирования оценочной деятельности к ее саморегулированию (третий механизм). Основными различиями государственного регулирования и саморегулирования оценочной деятельности является регулирующий субъект, степень подкрепления регламентирующих деятельность актов, силой государства.

Основным положительным моментом в переходе от государственного регулирования к саморегулированию является то, что профессиональные общественные объединения кроме контроля над соблюдением законодательства в области оценочной деятельности могут проводить контроль за соблюдением этических норм профессиональной деятельности, что повышает престиж профессии и обеспечивает качество оценочных услуг.

Однако саморегулирование не идеальный инструмент контроля за оценочной деятельностью. В международной практике профессиональные организации оценщиков устанавливают серьезные барьеры для вступления в профессию оценщиков. Существует опасность превращения саморегулируемых организаций в закрытые касты, что снизит конкуренцию на рынке и может отрицательно сказаться на качестве оценочных услуг. Отчасти для предотвращения этого явления и полного саморегулирования оценочных услуг необходимо участие в сертификации оценщиков потребителей их услуг, однако это, в свою очередь, может стать угрозой независимости оценщиков.

В то же время, вокруг установления той или иной системы регулирования или контролирующего органа разворачивался и до сих пор существует конфликт интересов.

Интересы различных органов, структур, центров влияния на вопросы регулирования оценочной деятельности связаны со следующими позициями:

• возможностью лицензирования и создания барьеров для вступления в деятельность, установлению образовательных цензов;

• установления стандартов оценки;

• регулирования качества услуг;

• возможностью контроля рынка оценочных услуг;

• определения степени свободы оценщиков, передел рынка, кон троль за оценщиками;

• регулирования статуса отчетов об оценке, определении их силы, возможности их оспаривания, пределов возможности служения отчета для частных интересов;

• контроля за привлечением к ответственности оценщиков;

определения степени независимости оценщиков.

•

•

Оценка стоимости земельного участка. Факторы, влияющие на оценочную стоимость земли.

Земельные участки (свободные земельные участки (под застройку или другие цели использования земли), участки недр, обособленные водные объекты, природные комплексы для эксплуатации природных ресурсов и т.д.);

Оценка земли и земельных участков предназначена для выкупа из государственной собственности, для кадастровой оценки, для оформления наследства. Оценка земли производится для взноса в уставной капитал предприятий, оформления залога (ипотеки), определения цены при купле-продаже, а также для иных целей, предусмотренных действующим законодательством. Оценочная экспертиза проводится в отношении земель поселений, промышленности и земель сельскохозяйственного назначения.

Также оценка земельных участков необходима при разделе имущества. Часто требуется оценка права аренды земельного участка. В таком случае рыночная стоимость права аренды земельного участка будет являться разницей между его рыночной стоимостью и капитализированной арендной ставкой за такой участок. Для оценки земельного участка (для его рыночной цены) очень значащим фактором является его месторасположение, наличие коммуникаций, транспортная доступность и, самое главное, его назначение и возможность изменение такого назначения.

Оценка земельных участков учитывает количественный и качественный состав коммуникаций и возможность присоединения к существующим сетям, в случае если на земельном участке планируется строительство объектов недвижимости. Немаловажным фактором при определении рыночной стоимости земли, при условии застройки участка улучшениями, являются данные инженерно-геологических и инженерно-геодезических изысканий позволяющие определить состав, состояние и свойства грунтов и данные о ситуации и рельефе местности, необходимые для прогнозирования возможного строительства а также затрат связанных со строительством.

Как правило, когда заходит речь об оценке земли, требуется определить либо рыночную стоимость права собственности на земельный участок, либо право аренды.

Рыночную стоимость имеют те земельные участки, которые способны удовлетворить потребности потенциального пользователя в течение определенного времени.

Рыночная стоимость права аренды, зависит от правомочий арендатора, срока действия права, обременений права аренды, прав иных лиц на оцениваемый объект и целевого назначения земельного участка.

Рыночная стоимость права аренды также зависит от ожидаемой величины, продолжительности и вероятности получения дохода от права аренды объекта за определенный период времени при наиболее эффективном его использовании.

При оценке земельного участка в первую очередь учитываются его местоположение, влияние внешних факторов и конъюнктура рынка. Кроме того, принимаются во внимание ожидаемая величина, срок и вероятность получения прибыли от эксплуатации земельного участка при наиболее эффективном его использовании, без учета доходов от иных видов производства, привлекаемых к земельному участку для предпринимательской деятельности. Рыночная стоимость участка со временем изменяется, поэтому оценка земли проводится по состоянию на конкретную дату. При изменении целевого назначения участка (разрешенного использования) его рыночная стоимость также изменяется. Оценка земли (определение рыночной стоимости земельного участка) определяется исходя из принципа наиболее эффективного использования земли, т.е наиболее вероятного использования земельного участка. Это значит, что рыночную стоимость земельного участка определяют, исходя из такого использования участка, которое является наиболее вероятным, физически возможным, разумно оправданным, соответствующим требованиям действующего законодательства и финансово осуществимым, что в результате дает максимальную расчетную величину стоимости земельного участка. При этом возможно обоснованное деление земельного участка на отдельные части, отличающиеся формами, видом и характером использования. Наиболее эффективное использование земельного участка может не совпадать с его текущим использованием. При определении наиболее эффективного использования земельного участка следует принимать во внимание:

его целевое назначение и разрешенное использование;

преобладающие способы землепользования в ближайшей окрестности оцениваемого земельного участка;

ожидаемые изменения на рынке земельных участков;

существующее использование земельного участка.

Оценка земли поселений (городов, деревень и иных населенных пунктов) осуществляется на основании: анализа рыночных данных о сделках купли-продажи; ставки арендной платы; цены предложений по объектам недвижимости (включая незастроенные земельные участки); сведений об инженерно-транспортной инфраструктуре, объектах социально-бытового обслуживания, о состоянии окружающей среды, исторической и архитектурно-эстетической ценности ландшафта, ландшафтной и рекреационной ценности территории.

Оценка земли сельскохозяйственного назначения определяется исходя из фактической урожайности основных сельскохозяйственных культур, сенокосов, продуктивности пастбищ, многолетних насаждений, структуры посевных площадей, цены реализации продукции сельского хозяйства в данном регионе РФ и необходимых затрат на производство основных сельскохозяйственных культур.

Оценка земельных участков в дачных кооперативах и садовых товариществах проводится на основании анализа цен сделок купли-продажи или цены предложения по незастроенным участкам, интенсивности транспортного сообщения, наличия электрификации и газоводоснабжения; удаленности от основных центров инфраструктуры, экологической обстановки в районе, иных факторов, влияющих на стоимость земли.

ПЕРЕЧЕНЬ СВЕДЕНИЙ И ДОКУМЕНТОВ, НЕОБХОДИМЫХ ДЛЯ ОЦЕНКИ ЗЕМЕЛЬНОГО УЧАСТКА

1. Целевое назначение земельного участка.

2. Заказчик, его реквизиты.

3. Цель оценки.

4. Дата оценки.

5. Местонахождение и расположение объекта оценки (окружение, транспортная доступность).

6. Преобладающие способы землепользования в ближайшей окрестности.

7. Разрешённое использование.

8. Текущее использование земельного участка.

9. Физические характеристики земельного участка (рельеф, площадь).

10. Наличие улучшений, расположенных в границах земельного участка (здания, строения, сооружения, инженерные коммуникации: электро-, газо-, водоснабжение и т. д.) и сведения о них.

11. Действующие документы, подтверждающие права на земельный участок. Если участок в аренде, то действующий договор аренды с приложениями и расчётом арендной платы на текущий год.

12. План земельного участка.

13. Информация о наличии обременений, построек, сооружений, коммуникаций.

Фактор времени в расчетах оценки стоимости; функции денежных единиц.

Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Во-первых, оценка стоимости предприятия (бизнеса) — это процесс, то есть для получения результата эксперт оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и вы бранных методов.

Оценка стоимости — процесс целенаправленный. Эксперт оценщик в своей деятельности всегда руководствуется конкретной целью.

Оценка стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению.

Сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, состава и структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель конкуренции, рыночное реноме оцениваемого бизнеса, его макро и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными факторами являются время и риск. Рыночная экономика отличается динамизмом, отсюда время — важнейший фактор, влияющий на все рыночные процессы, включая оценку стоимости предприятия (бизнеса). Время получения дохода или до получения дохода измеряется интервалами, периодами. Интервал, или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году. Продолжительность прогнозного периода влияет на величину рыночной стоимости, прежде всего потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов собственности необходима в условиях рыночной экономики.

Основные функции денег

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

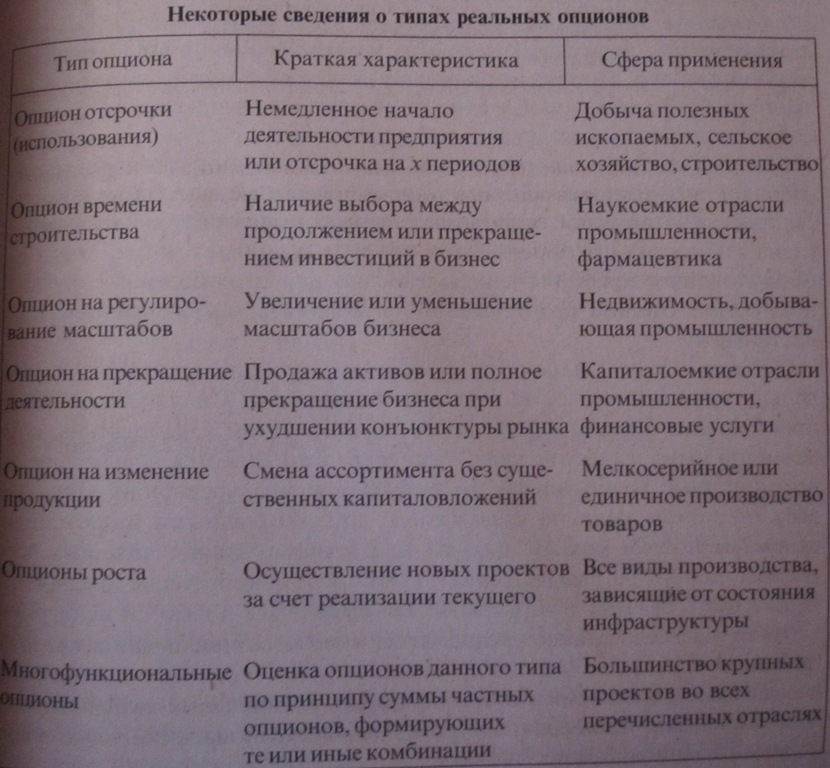

Место метода реальных опционов в системе подходов и методов оценки бизнеса.

Опционы — это ценные бумаги, дающие инвестору право купить или продать другие ценные бумаги или иные активы по специально оговоренной цене в течение определенного срока

ROV( Real options valuation)- метод реальных опционов

Поскольку

ROV-метод

сравнительно недавно был внедрен в

практику оценки, до сих пор продолжаются

дискуссии о его месте в системе подходов

и методов оценки предприятия.Согласно

используемым в России подходам к оценке

стоимости ROV-

метод относится, прежде всего, к доходному

подходу, поскольку ориентирован на

определение будущей доходности бизнеса

с учетом возможности принятия

менеджментом активных решений. Однако,

как представляется некоторым

участникам развернувшейся дискуссии,

концептуально он достаточно близок к

сравнительному подходу, поскольку

ориентирован на рассмотрение множества

вариантов

Поскольку

ROV-метод

сравнительно недавно был внедрен в

практику оценки, до сих пор продолжаются

дискуссии о его месте в системе подходов

и методов оценки предприятия.Согласно

используемым в России подходам к оценке

стоимости ROV-

метод относится, прежде всего, к доходному

подходу, поскольку ориентирован на

определение будущей доходности бизнеса

с учетом возможности принятия

менеджментом активных решений. Однако,

как представляется некоторым

участникам развернувшейся дискуссии,

концептуально он достаточно близок к

сравнительному подходу, поскольку

ориентирован на рассмотрение множества

вариантов

С теоретических позиций метод реальных опционов является дальнейшим развитием методологии оценки способов решения «экономических проблем времени». Фактор времени в экономике всегда связан со значительной неопределенностью будущих событий, что вызывает необходимость пространственного представления времени в виде функциональной или стохастической зависимости. Все методы доходного подхода к оценке ориентированы на решение экономической проблемы времени. ROV-метод во многом уточняет представление о будущей динамике бизнеса с учетом возможности принятия им активных решений в любой момент времени и предоставляет оценщикам более точную «картину» будущих событий

Формирование денежного потока применительно к задаче управления предприятием.

Классификационный признак |

Виды денежных потоков |

1. Вид финансово-хозяйственной деятельности |

1.1. По текущей (операционной) деятельности |

1.2. По инвестиционной деятельности |

|

1.3. По финансовой деятельности |

|

2. Масштаб обслуживания хозяйственного процесса |

2.1. Совокупный денежный поток по предприятиям в целом |

2.2. Денежный поток структурного подразделения (филиала) |

|

2.3. Денежный поток дочерней фирмы |

|

2.4. Денежный поток по отдельным и хозяйственным операциям |

|

3. Направление движения денежных средств |

3.1. Входящий денежный поток (приток денег) |

3.2. Исходящий денежный поток (отток денег) |

|

4. Форма осуществления |

4.1. Наличный денежный поток |

4.2. Безналичный денежный поток |

|

5. Сфера обращения |

5.1. Внешний денежный поток |

5.2. Внутренний денежный поток |

|

6. Продолжительность временного лага |

6.1. Краткосрочный денежный поток |

6.2. Долгосрочный денежный поток |

|

7. По уровню достаточности денежных средств |

7.1. Избыточный |

7.2. Оптимальный |

|

7.3. Дефицитный |

|

8. Вид валюты |

8.1. В национальной валюте |

8.2. В иностранной валюте |

|

9. По методу предсказуемости |

9.1. Ожидаемый (прогнозируемый) денежный поток |

9.2. Случайный поток |

|

10. Непрерывность формирования |

10.1. Регулярный денежный поток |

10.2. Дискретный денежный поток |

|

11. Стабильность временных интервалов образования |

11.1. Регулярный денежный поток с равномерными временными интервалами (лагами) |

11.2. Регулярный денежный поток с неравномерными временными интервалами |

|

12. Оценка во времени |

12.1. Настоящий денежный поток |

12.2. Будущий денежный поток |

Приток денежных средств осуществляется за счет выручки от продажи продукции (товаров, работ, услуг), поступлений от продажи имущества, увеличения уставного капитала путем дополнительной эмиссии акций, полученных кредитов и займов, средств от выпуска корпоративных облигаций, целевого финансирования и др.

Отток денежных средств возникает вследствие покрытия текущих (эксплуатационных) затрат, инвестиционных расходов, платежей в бюджет и внебюджетные фонды, выплат дивидендов и процентов владельцам эмиссионных ценных бумаг, комиссионного вознаграждения посредникам и т. д.

Разница между всеми поступлениями и отчислениями денежных средств за определенный период (месяц, квартал, год) образует чистый приток денежных средств (резерв денежной наличности).

Ден.поток= ДПриток-ДОтток

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями: 1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом. 2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия. 3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции. 4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования до вольно ограничен. 5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли. 6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. 7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

Основные принципы оценки стоимости.

Можно выделить 3 основные группы принципов оценки стоимости бизнеса:

основанные на представлениях собственников связанные с эксплуатацией собственности обусловленные действием рыночной среды

Первая группа принципов. Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. Полезность для каждого потребителя индивидуальна, но качественно и количественно определенна во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить способность объекта приносить доход. Полезность бизнеса — это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости. С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью. Кроме того, за объект неразумно платить больше, чем может стоить создание в приемлемые сроки нового объекта с аналогичной полезностью.

Принцип замещения определяется следующим образом: максимальная стоимость предприятия характеризуется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Из принципа полезности вытекает еще один принцип оценки — принцип ожидания или предвидения. Конечно, прошлое и настоящее бизнеса являются важными, однако его экономическую оценку определяет будущее. Принцип ожидания — это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием.

Вторая группа принципов. Принцип вклада, заключающийся в том, что включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Принцип остаточной продуктивности. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала.

Принцип «предельной производительности». По мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и возрастет, однако уже замедляющимися темпами. Замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода.

При оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа служит соответствие размеров предприятия потребностям рынка. Если это соответствие нарушается, то бизнес неэффективен (может быть затруднена доставка ресурсов или товаров и др.).

Третья группа принципов. Согласно принципу соответствия предприятия, не отвечающие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего будут оценены ниже среднего.

С принципом соответствия связаны принцип регрессии и принцип прогрессии. Регрессия имеется, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия наблюдается, когда в результате функционирования соседних объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия окажется выше его стоимости.

Принцип конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

При оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Стоимость предприятия, его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране.

Стоимость предприятия изменяется, и ее оценка должна проводиться на определенную дату. В этом заключается принцип изменения стоимости, т.е. для того чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды.

Принцип экономического разделения означает, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Результатом анализа факторов стоимости и характеристик бизнеса является выбор варианта наилучшего и наиболее эффективного использования собственности, который юридически и технически осуществим и обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается суть принципа наилучшего и наиболее эффективного использования.

Регулирование оценочной деятельности.

В настоящее время гос.контроль (Минимущество РФ) за деятельностью оценщиков в основном базируется на лицензировании их деятельности. Но лицензирование не обеспечивает сплошного контроля и ориентировано на выборочные проверки деятельности оценщиков. В связи с этим представляется, что саморегулируемые организации оценщиков являются необходимым элементом упорядочения отношений на рынке оценочных услуг.

Саморегулирование: 1. членство в проф.организации, выполнение требований устава 2. система проф.знаний (проф.подготовка, опыт работы) 3. стандарты Кодекс этики.

Функции СРО в соответствии с 135-ФЗ Об оценочной деятельности: защищать интересы оценщиков, содействовать повышению уровня проф.подготовки оценщиков, содействовать разработке образовательных программ по проф.обучению оценщиков, разрабатывать собственные стандарты оценки, разрабатывать и поддерживать собственные системы контроля качества осуществления оценочной деятельности.

Общероссийская общественная организация Российское общество оценщиков (РОО) — профессиональная саморегулируемая общественная организация, объединяющая специалистов в области оценочной деятельности из всех регионов России. РОО является членом международных профессиональных организаций:

- Международного комитета по стандартам оценки IVSC,

- Европейской группы ассоциаций оценщиков TEGoVA,

- Международной федерации участников рынка недвижимости FIABCI,

- Международного объединения ассоциаций риэлторов стран Центральной и Восточной Европы CEREAN.

РОО является членом российских профессиональных организаций: Торгово-промышленной палаты РФ, Ассоциации инвесторов Москвы, Ассоциации региональных банков России (Ассоциации “Россия”), Российской гильдии риэлторов, Союза предпринимательских объединений и организаций “Круглый стол бизнеса России”.

Из ФЗ-153 «Об оценочной деятельности РФ»:

«Государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков в части надзора и нормативно-правового регулирования осуществляется федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации (далее - уполномоченные федеральные органы).

Регулирование оценочной деятельности осуществляется Национальным советом по оценочной деятельности (далее также - Национальный совет) в части разработки федеральных стандартов оценки, саморегулируемыми организациями оценщиков в части разработки и утверждения стандартов и правил оценочной деятельности. Контроль за осуществлением членами саморегулируемой организации оценщиков оценочной деятельности осуществляется этими организациями».

Применение ROV-подхода при оценке бизнеса.

ROV – Real Option Value, метод реальных опционов

Особенность метода – его способность учитывать быстро меняющиеся экономические условия, в которых функционируют предприятия. Еще не признан в полной мере, идут дискуссии о возможностях и пределах его применения.

Согласно мнению сторонников этого подхода количественный учет «ценности» выбранных менеджментом стратегий и всех возможностей предприятия, которые традиционно не учитываются при проводимых расчетах, способствует получению более объективных результатов оценки любого бизнеса.

ROV-подход ориентирован на определение будущей доходности бизнеса с учетом возможности принятия менеджментом активных решений. Относится прежде всего к доходному методу, но концептуально близок к сравнительному, т.к. ориентирован на рассмотрение множества вариантов.

Реальный опцион представляет собой возможность совершения предприятием каких-либо действий в будущий момент времени или отказа от них, следовательно, эти действия влияют на стоимость предприятия.

Выделяют множество разнообразных реальних опционов: опцион отсрочки, о. времени, о. на регулирование масштабов, о. на прекращение деятельности, о. на изменение продукции, о. роста, многофункциональные о.

Стоимость, оцениваемая с помощью реального опциона, состоит из фиксированной и переменной части (последняя рассматривается в качестве опциона).

Метод является эффективным, хотя в некоторых случаях достаточно трудоемким для оценки в условиях неопределенности.

При оценке методом необходимо провести параллель между вариантом стратегии и финансовым опционом. После этого осуществляется оценка по моделям финансовых опционов с помощью одного из двух методов – метода портфеля-аналога или метода нейтралитета к риску. Распределение вероятностей в модели может быть задано дискретно (биноминальный метод), так и непрерывно (метод Блэка-Скоулза).

Существуют активные и пассивные реальные опционы ,выделяется так же ряд разновидностей активных опционов.

Этот метод тесно связан с гибким планированием и методом дерева решений. Однако он может быть использован и тогда, когда вероятности вариантов не заданы.

Сущность рынка недвижимости; его признаки и основные функции.

Рынок недвижимости – совокупность региональных и локальных рынков, отличающихся по уровню цен, риску, эффективности инвестиций в эту недвижимость. Его можно рассматривать, как взаимосвязанную систему рыночных механизмов, осуществляющих передачу, эксплуатацию и финансирование объектов недвижимости. Каждый объект недвижимости имеет свой кадастровый номер, уникальный, не повторяющийся во времен и на территории. Объекты нед\ти: производственные, обслуживающие, культурно-бытовые и жилищные.

Признаки:

- локализация: абсолютная неподвижность; большая зависимость цены от местоположения; нельзя продавать по образцам

- вид конкуренции: несовершенная конкуренция, олигопольный рынок; небольшое число покупателей и продавцов; уникальность каждого участка; контроль над ценами ограничен; вступление в рынок требует больших капиталов

- эластичность предложения: низкая, при росте спроса и цен предложение

мало увеличивается; спрос может быть очень изменчивым

- степень открытости: сделки носят частный характер; публичная информация часто неполная и неточная; покупатель должен прибыть к неподвижному участку

- конкурентоспособность товара: во многом определяется окружающей внешней средой, влиянием соседства; специфичностью индивидуальных предпочтений покупателей

- условия зонирования: регулируется земельным и гражданским законодательством с учетом водного, лесного, природоохранного и иного специального права; ограниченная оборотоспособность отдельных категорий земель; большая взаимозависимость частной и других форм собственности

- оформление сделок: больше юридических сложностей, ограничений и условий

- стоимость: включает стоимость участка как физического объекта и все связанные с ним права

- современное состояние: спрос на землю ниже предложения,т.е. отсутствие дефицита; тенденция стабилизации и снижения цен

Основные функции:

коммерческая

санирующая (очищающая, закрытие неэффективной недвижимости)

информационная

социальная

перераспределение земель и др. объектов

стимулирующая

конкуренции

посредническая

регулирующая

инвестиционная

Модель Гордона.

Модель Гордона – формула оценки стоимости объекта в бизнесе в послепрогнозный период, построенная на капитализации годового дохода послепрогнозного периода при помощи коэффициента, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста доходов.

V = Дппп / (R - q),

Дппп - денежный поток, который может быть получен в первый постпрогнозный год;

R - ставка дисконта для собственного капитала;

q - ожидаемые долгосрочные (стабильные) темпы роста денежного потока.

Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Модель подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D, которые в будущем будут увеличиваться с неизменной ставкой g. Также подразумевается, что требуемая процентная ставка (ставка дисконтирования) акции остается постоянной на уровне k.

Тогда текущая цена акции будет равна:

![]() .

.

На практике P часто корректируется с учетом различных факторов, например, размера компании. Распространено использование упрощенного вида формулы

![]()

где D1 - дивиденд будущего года D1 = D0(1 + g).

Капитализация постоянного дохода получаемого в течение ограниченного срока (модели Инвуда, Ринге, Хоскальда).

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Метод капитализации доходов применяется если:

• потоки доходов – стабильные положительные величины;

• потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

• потоки доходов нестабильны;

• объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

• нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Базовая формула расчета имеет следующий вид:

С=ЧОД/Rкап

Основные этапы процедуры оценки методом капитализации:

1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем наиболее эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чисто го операционного дохода и коэффициента капитализации, путем деления ЧОД на коэффициент капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1) ставки дохода на капитал (ставка доходности инвестиций), яв ляющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Δ – снижение стоимости недвижимости (изнашиваемая часть активов).

Метод Ринга.

Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

где n оставшийся срок экономической жизни, в годах; R дох кап ставка доходности инвестиций, %.

Метод Инвуда используется, если сумма возврата капитала реин вестируется по ставке доходности инвестиции. В этом случае норма воз врата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Метод Хоскольда . Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Субъекты предпринимательской деятельности на рынке недвижимости.

Экономическими субъектами рынка недвижимости являются:

продавцы (арендодатели)

покупатели (арендаторы)

профессиональные участники рынка недвижимости.

В качестве продавца (арендодателя) может выступать любое юридическое или физическое лицо, имеющее право собственности на объект, в том числе государство в лице своих специализированных органов управления собственностью.

В качестве покупателя (арендатора) может выступать юридическое или физическое лицо или орган государственного управления, имеющий право на данную операцию по закону (имеются в виду ограничения на деятельность нерезидентов, иностранных граждан, а также на коммерческую деятельность государственных органов).

Состав профессиональных участников РН определяется перечнем процессов, протекающих на рынке с участием государства, и перечнем видов деятельности коммерческих структур. Соответственно, их можно разделить на институциональных и неинституциональных участников.

К институциональным участникам, представляющим интересы государства и действующим от его имени, относятся организации следующего профиля:

а) организации, регулирующие градостроительное развитие, землеустройство и землепользование:

федеральные и территориальные земельные органы, занимающиеся инвентаризацией земли, созданием земельного кадастра, зонированием территорий, оформлением землеотвода,

федеральные и территориальные органы архитектуры и градостроительства, занимающиеся утверждением и согласованием градостроительных планов застройки территорий и поселений, созданием градостроительного кадастра, выдаче разрешений на строительство

органы экспертизы градостроительной и проектной документации, занимающиеся утверждением и согласованием архитектурных и строительных проектов

органы, ведающие инвентаризацией и учетом строений

органы технической, пожарной и иной инспекции, занимающиеся надзором за строительством и эксплуатацией зданий и сооружений

проектировщики, строители, специалисты по технической эксплуатации, финансируемые из бюджета

органы-регистраторы прав на недвижимость и сделок с ними

государственные нотариусы.

К неинституциональным участникам, работающим на коммерческой основе, относятся

предприниматели, в качестве которых могут выступать юридические или физические лица, в том числе унитарные предприятия государственной собственности, осуществляющие ту или иную коммерческую деятельность (работы, услуги) на рынке в соответствии с законом (имеется в виду регистрация, а в необходимых случаях – лицензирование деятельности):

брокеры, оказывающие услуги продавцам и покупателям при совершении сделок с недвижимостью

оценщики недвижимости, оказывающие услуги собственникам, инвесторам, продавцам, покупателям по независимой оценке стоимости объектов

финансисты (банкиры), занимающиеся финансированием операций на рынке недвижимости, в том числе ипотечным кредитованием

девелоперы, занимающиеся созданием и развитием объектов недвижимости, в том числе организацией и финансированием инвестиционного проекта, проектированием и строительством, продажей объекта полностью или по частям либо сдачей в аренду (самостоятельно или с привлечением ранее перечисленных участников в качестве подрядчиков и соинвесторов)

редевелоперы, занимающиеся развитием и преобразованием (вторичной застройкой) территорий

управляющие недвижимостью, занимающиеся финансовым управлением и технической эксплуатацией объекта

проектировщики и строители, работающие на коммерческой основе

юристы, занимающиеся юридическим сопровождением операций на РН

страховщики, занимающиеся страхованием объектов, сделок, профессиональной ответственности

участники фондового рынка недвижимости, занимающиеся созданием и оборотом ценных бумаг, обеспеченных недвижимостью (жилищные облигации, пул закладных при ипотечном кредитовании)

аналитики, занимающиеся исследованием рынка недвижимости и подготовкой информации для принятия стратегических решений по его развитию

финансовые аналитики, занимающиеся финансовым анализом инвестиционных проектов

маркетологи, специалисты по связям с общественностью и рекламе, занимающиеся продвижением объектов и услуг на рынке

информационно-аналитические издания и другие СМИ, специализирующиеся на тематике РН

специалисты по информационным технологиям, обслуживающие РН

специалисты в области обучения и повышения квалификации персонала

любые специалисты - сотрудники и члены национальных и международных профессиональных объединений рынка недвижимости.

Соответствие между видами деятельности на рынке недвижимости, сформированными в табл. 3, и наименованиями профессионалов рынка приведено в табл. 4.

С точки зрения практики создает определенные неудобства использование терминов, представляющих собой кальку с английского (брокер, девелопер, редевелопер). Однако, поскольку сами профессии являются для нас новыми, то не всегда удается подобрать подходящее наименование в русском языке без искажения содержания понятия.

Отдельно надо обсудить понятие “риэлтор”.

В законодательных актах, публикациях существует два написания этого слова на русском языке – риэлтор и риэлтер. Первое из них пришло к нам в 1992 году, когда профессионалы рынка недвижимости решили создать общенациональное объединение и назвали себя “Российская Гильдия риэлторов”, по аналогии с Национальной Ассоциацией риэлторов США (National Association of Realtors® ).

Профессиональные участники рн и их виды деятельности

Профессиональный участник РН |

Вид деятельности (табл. 3) |

Брокер (Broker) |

1. Брокераж (Brokerage), брокерская деятельность |

Оценщик (Appraiser) |

2 Оценка (Appraisal) |

Девелопер (Developer) |

3. Девелопмент (Development) |

Редевелопер (Redeveloper) |

4. Редевелопмент (Redevelopment) |

Финансист, банкир, кредитор (Bankere) |

5. Банкинг (Bankeng), финансирование (Financing), кредитование (Mortgage) |

Управляющий недвижимостью (Property Manager) |

6. Управление недвижимостью (Property Management) |

Проектировщик и строитель |

7. Проектирование и строительство |

Юрист |

8. Юридическое обеспечение операций |

Страховщик РН |

9. Страхование на РН |

Участник фондового рынка |

10. Создание и оборот ценных бумаг, обеспеченных недвижимостью |

Финансовый аналитик |

11. Финансовый анализ инвестиционных проектов |

Аналитик |

12. Анализ и прогнозирование РН |

Маркетолог, специалист по рекламе |

12. Маркетинг и реклама |

Специалист по информационным технологиям |

13.Информационное обеспечение РН |

Исследователь РН |

14. Исследования РН |

Образовательные учреждения |

15. Образование и повышение квалификации |

|

|

Специализированные СМИ |

16. Освещение проблем РН в СМИ |

Риэлтер |

17. Операции на рынке недвижимости, предусмотренные законом |

Риэлтор® (Realtor®) |

18. Любые легальные операции на рынке недвижимости (член Российской Гильдии риэлторов, член Национальной Ассоциации риэлторов США) |

Этапы и процедуры трансформации бухгалтерской отчетности в систему GAAP для оценки стоимости предприятия.

Трансформация бухгалтерской отчетности — это составление отчетности по определенным стандартам путем корректировки статей имеющейся отчетности, т.е. перегруппировка отчетных (учетных) данных. Причины, по которым российское предприятие формирует отчетность в соответствии с GAAP либо в соответствии с МСФО, следующие.

Необходимость получения кредита за рубежом или для привлечения к участию в предприятии иностранного инвестора.

Для представления ее российскому кредитору или инвестору (например, этого требуют некоторые банки).

Акционерные общества, чьи ценные бумаги обращаются на фондовом рынке, должны помимо отчетности, сформированной по российским стандартам, составлять отчетность исходя из требований международных стандартов и представлять ее заинтересованным лицам по их требованию.

Для управления предприятием (по собственной инициативе). Классический финансовый анализ базируется на анализе показателей финансовой отчетности, составленной в соответствии с GAAP.

В настоящее время существуют три способа трансформации российской отчетности в соответствии с GAAP.

1. Разрабатываются отраслевые коэффициенты для пересчета статей российской бухгалтерской отчетности в систему GAAP. При разработке коэффициентов должны быть учтены многие факторы (срок функционирования предприятия, курсы пересчета валют, отраслевые и географические особенности предприятия и т.п.). Остаток по каждой статье российской бухгалтерской отчетности умножается на соответствующий коэффициент, и таким образом отчетность трансформируется в соответствии с GAAP.

Недостатки этого способа:

коэффициенты разрабатывают на основе данных лишь некоторых предприятий из группы аналогичных, причем условия работы этих предприятий могут сильно отличаться от средних по группе;

недостаточная объективность при разработке коэффициентов.

2. Трансформация российской бухгалтерской отчетности в соответствии с GAAP с помощью специальных процедур.

3. Все хозяйственные операции с момента начала деятельности (или с какой-либо другой даты) повторно отражаются на счетах бухгалтерского учета в соответствии с GAAP.

Проведение трансформации бухгалтерской отчетности российского предприятия в соответствии с GAAP включает несколько этапов, каждый из которых характеризуется определенными целями и источниками информации:

первичное обследование предприятия, отчетность которого будет подвергаться трансформации;

подготовка бухгалтерской отчетности по российским стандартам;

проверка соответствия отражения активов и пассивов в российской отчетности системе GAAP. Внесение соответствующих корректировок в бухгалтерский баланс и отчет о прибылях и убытках;

проверка соответствия порядка отражения доходов и расходов, принятого на данном предприятии, системе GAAP. Внесение соответствующих исправлений в отчет о прибылях и убытках.

составление консолидированной (групповой) бухгалтерской отчетности согласно GAAP, в случае если у предприятия имеются дочерние предприятия;

пересчет трансформированной отчетности в доллары США;

финансовый анализ данных трансформированной отчетности.

Все действия, проводимые с элементами исходной российской бухгалтерской отчетности, должны быть описаны в специальной пояснительной записке.

В ходе первичного обследования предприятия необходимо ответить на следующиевопросы:

возможно ли в принципе проведение трансформации исходя из особенностей данного конкретного предприятия;

не вступит ли информация в трансформированной отчетности в противоречие со здравым смыслом;

будет ли полученная информация полезна с точки зрения принятия пользователями на ее основе каких-либо решений;

окупятся ли затраты на проведение трансформации;

имеются ли у данного предприятия дочерние и зависимые предприятия (отчетность дочерних и зависимых предприятий также должна быть трансформирована в GAAP);

какова структура основных средств предприятия и когда они введены в эксплуатацию;

имеется ли аудиторское заключение, подтверждающее достоверность отчетности, представленной для трансформации (отсутствие такого заключения ставит под сомнение полезность проведения трансформации)?

Если при первичном обследовании предприятия выявили неучтенные хозяйственные операции, их следует провести в учете и внести соответствующие корректировки в бухгалтерскую отчетность.